簡

簡 繁

繁內容概述:

歐洲作爲推動能源結構由化石燃料向清潔能源轉型的先鋒,原油、煤炭供能佔比持續下降,生物燃料和風光供能佔比大幅提高。爲了平滑當歐洲地區遭遇特殊氣候或電力需求增長的峯谷差,天然氣被越來越多的使用。激進式的去煤、去核以及新能源供給不足和不穩定等因素下,作爲排碳量較小的供能原料,天然氣發電在歐洲地區從經濟性和環境價值上優勢都十分明顯,導致歐洲對天然氣的需求大幅拉升。

自去年四季度以來,包括原油、煤炭和天然氣等在內的全球能源價格大幅上漲,天然氣價格和電力價格連創歷史新高,歐洲持續深陷多年來最嚴峻的一場能源危機。歐洲能源危機愈演愈烈凸顯了其對於俄羅斯供應的脆弱性,而俄羅斯供應減少的背後實質是俄羅斯和以美國爲代表的西方國家之間的戰略利益之爭。此外,絕對低位的天然氣庫存和新能源發電的不穩定性也導致歐洲電力市場供應不足。

若歐洲天然氣供應緊缺問題貫穿整個一季度,電價仍維持易漲難跌,歐洲冶煉廠在大幅虧損下採取與Auby冶煉廠一樣的提前檢修措施概率較高。在歐洲供應緊張,當地LME庫存水平低較難平滑供應擾動,疊加目前歐洲和美國海運堵塞問題對進口造成擾動的背景下,仍維持對鋅價短期走勢偏強的觀點。

一、 歐洲供能結構變化 導致對天然氣發電依賴度過高

歐洲作爲推動能源結構由化石燃料向清潔能源轉型的先鋒,在2007年3月歐洲理事會提出《2020年氣候和能源一攬子計劃》,確定歐盟2020年氣候和能源發展目標:將歐盟溫室氣體排放量在1990年基礎上降低20%,將可再生能源在終端能源消費中的比重增至20%,將能源效率提高20%。2008年12月,歐洲議會正式批準這項計劃,歐盟正式步入能源轉型的道路。

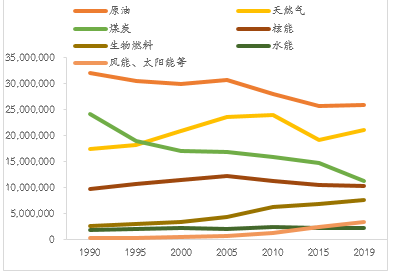

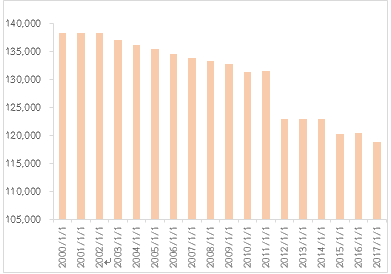

從1990-2019年間歐洲能源結構變化來看,歐洲原油、煤炭供能佔比持續下降,生物燃料和風光供能佔比大幅提高。但是因風光發電與用電谷峯存在較大差異,近年來全球非正常氣候更加放大了風光供電的不穩定性和脆弱性。並且因爲當前儲能技術發展並不十分完備,仍對能穩定進行供電的原料存在較強依賴,核電成爲了摒除化石燃料外不多的能夠平滑風光電供能起伏的來源。但是因爲1986年在烏克蘭境內發生的切爾諾貝利事件,歐洲對核電的發展態度十分謹慎。2011年特大核電事故又在日本福島第一核電站重演,更加劇了歐洲內部反核化。其中,作爲歐洲最大電力市場的德國,在2021年關閉三座核電廠,計劃在2022年關閉境內最後三座核電廠。同時,如壽命不能延長,比利時的Doel 3核反應堆將於2022年10月關閉,Tihange 2核反應堆將於2023年初關閉。英國的Hunterston B和Hinkley Point B核反應堆關停並不會得到任何延遲性措施,均將在2022年永久關閉。雖然歐洲位於芬蘭的第一座EPR核反應堆計劃於2022年1月開始發電,6月開始商業運營。但是法國Flamanville 3 EPR核反應堆推遲運營計劃,新計劃於2022年底裝載燃料,在2023年初開始啓動。

圖表1:歐洲能源結構變化(單位:TJ)

數據來源:Bloomberg、IEA、光大期貨研究所

圖表2:歐洲核電發電產能(單位:MW)

數據來源:Bloomberg、IEA、光大期貨研究所

爲了平滑當歐洲地區遭遇特殊氣候或電力需求增長的峯谷差,天然氣被越來越多的使用。據行業統計數據,天然氣的典型熱值爲8500kcal/Nm3,產生1.89kg的二氧化碳;標準煤的典型熱值爲7000kcal/kg,產生2.6kg的二氧化碳。這意味着在發熱量相同的情況下,天然氣的碳排放量比標準煤低44%,用天然氣代替標準煤,可減少碳排放量56%。激進式的去煤、去核以及新能源供給不足和不穩定等因素下,作爲排碳量較小的供能原料,天然氣發電在歐洲地區從經濟性和環境價值上優勢都十分明顯,導致歐洲對天然氣的需求大幅拉升。

二、天然氣價格暴漲推升電價走高

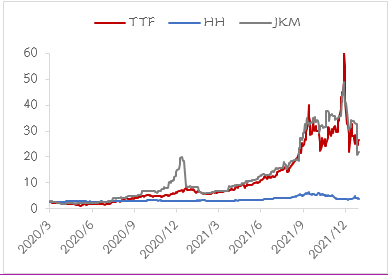

自去年四季度以來,包括原油、煤炭和天然氣等在內的全球能源價格大幅上漲,天然氣價格連創歷史新高。由於供應緊缺和需求旺盛導致的供需錯配,歐洲天然氣基準價TTF最高漲至近180歐元/兆瓦時(約合60美元/百萬英熱單位),同比去年上漲近12倍;亞洲基準價JKM最高漲至50美元/百萬英熱單位,同比上漲超過5倍。天然氣作爲歐洲的主要發電來源之一,其價格暴漲使得歐洲部分國家(英國、西班牙等)的電價也大幅飆升,英國基準電價在去年聖誕節期間最高漲至670歐元/兆瓦時(約合人民幣4.8元/度電),歐洲持續深陷多年來最嚴峻的一場能源危機。

圖表3:全球三大天然氣基準價(美元/百萬英熱單位)

資料來源:Bloomberg、光大期貨研究所

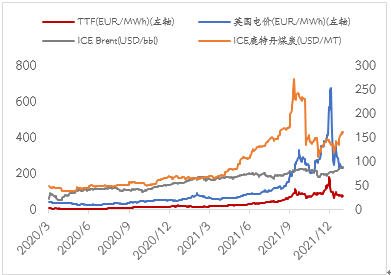

圖表4:歐洲氣價與油價、煤價和電價

資料來源:Bloomberg、光大期貨研究所

歐洲能源危機愈演愈烈凸顯了其對於俄羅斯供應的脆弱性。俄羅斯是歐洲天然氣的主要供應來源,歐洲天然氣進口量中約有40%來自俄羅斯,去年四季度以來,盡管俄羅斯公開表示會增加對歐洲的天然氣供應,但俄羅斯經過烏克蘭通往歐洲的幾條主要輸氣管道(北溪1號、Yamal-歐洲等)輸氣量並未出現明顯增加,反而出現下降,甚至“Yamal-歐洲”管道出現了連續兩周的反向輸氣。供應的減少一直持續到今年,根據俄羅斯天然氣工業股份公司(Gazprom)的數據,1月上半月,該公司在歐盟邊境的日均天然氣出貨量已降至2.505億立方米,僅略高於去年同期的一半;而Gazprom本月上半月的平均產量爲15.4億立方米/日,達到了2014年以來的最高水平,環比去年12月高出1.1%。

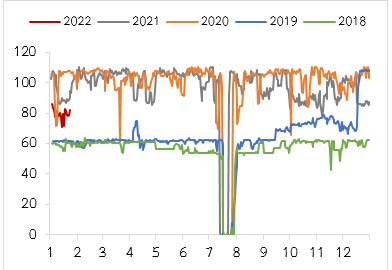

圖表5:北溪1號NEL管道流量

資料來源:Bloomberg、光大期貨研究所

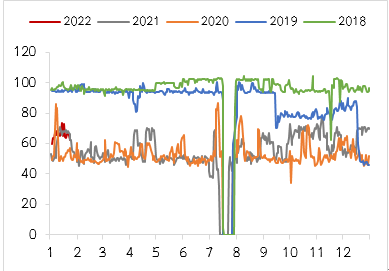

圖表6:北溪1號OPAL管道流量(單位:百萬立方米/日)

資料來源:Bloomberg、光大期貨研究所

俄羅斯供應減少的背後實質是俄羅斯和以美國爲代表的西方國家之間的戰略利益之爭。烏克蘭作爲俄氣輸歐的重要通道之一,每年不僅向俄羅斯收取高額的過境費,還可以使用俄羅斯輸歐的天然氣資源。自2014年俄烏衝突爆發之後,地緣政治因素的不穩定性使得“北溪2號”管道應運而生。“北溪2號”管道由Gazprom與歐洲五家能源公司共同出資建設,爲俄羅斯與德國等歐洲國家合作的成果,與“北溪1號”管道平行,但可以繞過烏克蘭經波羅的海將天然氣直接運至德國,每年可輸送550億立方米的天然氣。北溪2號管道於2015年6月正式籤署修建協議,由於受到烏克蘭和美國等多方阻撓,去年10月才正式完工。盡管已經完工,但“北溪2號”需要獲得德國聯邦網絡管理局的批準和歐盟委員會的審查,時間或長達4個月。去年德國新政府上臺之後,對“北溪2號”的態度出現轉變,暫停了其運營商資格認證程序,至今尚未重啓。

近期俄羅斯和烏克蘭之間的局勢進一步升級,據外媒報道,美國和北約與俄羅斯就烏克蘭危機進行的談判未果,美國國務院在1月23日晚發布的對烏克蘭最高級別旅行警告中稱俄羅斯在烏克蘭邊境集結了超過10萬名士兵,下令美國駐烏克蘭大使館人員家屬最早於1月24日開始撤離;並與英國等北約成員國緊鑼密鼓地進行軍事部署,向烏克蘭提供武器和部隊。而多家俄羅斯媒體也報道稱,烏克蘭軍隊正在烏東部停火線附近集結。德國新上任總理Olaf Scholz近日表示,如果俄羅斯入侵烏克蘭,德國可能會停止對“北溪2號”天然氣管道項目的審批。由此可見,在美國試圖擴大在歐洲安全事務上的話語權和影響力、歐洲內部在如何處理與俄羅斯關系上又存在分歧的背景下,“北溪2號”已經淪爲各方政治博弈的籌碼,其正式通氣的時間或將推遲到今年底,在此之前,盡管有美國出口增長的些許彌補,但歐洲仍將面臨天然氣供應緊張的窘境。

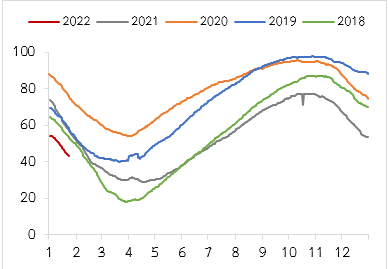

另一方面,歐洲天然氣庫存由於去年初的冷冬氣候導致取暖需求大幅增加,以及二季度補庫不及預期,導致去年下半年至今庫存遠低於近五年同期均值,目前庫存爲10年來最低水平。作爲歐洲最大的天然氣儲備國家,德國的天然氣庫存率於去年12月首次降至60%以下。盡管今年冬天歐洲並未如此前預期般出現寒潮,取暖需求有所減少,但絕對低位的庫存使得歐洲天然氣價格對於供應的可能變動十分敏感。

圖表7:歐洲天然氣庫存(單位:%)

資料來源:Bloomberg、光大期貨研究所

圖表8:歐洲天然氣管道提取量(單位:吉瓦時/日)

資料來源:Bloomberg、光大期貨研究所

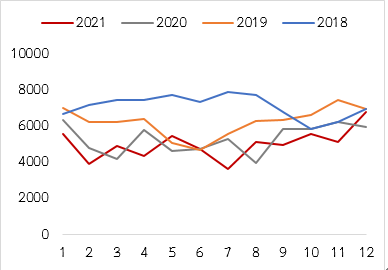

此外,去年歐洲多國風力較弱,且遭遇極端天氣,海上風速遠低於正常值。據歐洲風能協會的數據顯示,2021年全年歐盟風能發電量同比下降7%以上。核電方面,德國由於反核浪潮國內核電發電量逐年減少,法國4座核電站去年處於故障維修中,且核電調峯能力有限。因此,新能源發電的不穩定性導致歐洲電力市場供應不足,也增加了其對天然氣發電的依賴。

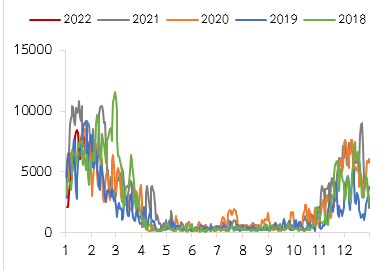

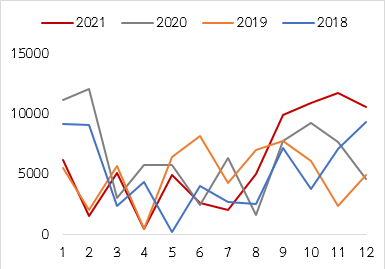

圖表9:英國風電發電量(單位:百萬瓦/日)

資料來源:Bloomberg、光大期貨研究所

圖表10:英國核電發電量(單位:百萬瓦/日)

資料來源:Bloomberg、光大期貨研究所

三、用電成本擡升,歐洲鋅冶煉廠陷入虧損

10月中旬左右,Trafigura子公司Nrystar宣布將因電價上漲在用電高峯時期對三家冶煉廠減產50%。隨後LME價格直線拉升,走出前三季度窄幅波動區間。其後,Glencore於11月宣布將提前檢修其意大利Portoveme的一條產線。12月,Nrystar加碼減產,宣布將於明年1月提前停產檢修法國Auby冶煉廠。在各大公司陸續發布公告後,市場逐步開始正視歐洲電價飆升對當地鋅冶煉廠企業帶來的負面影響。

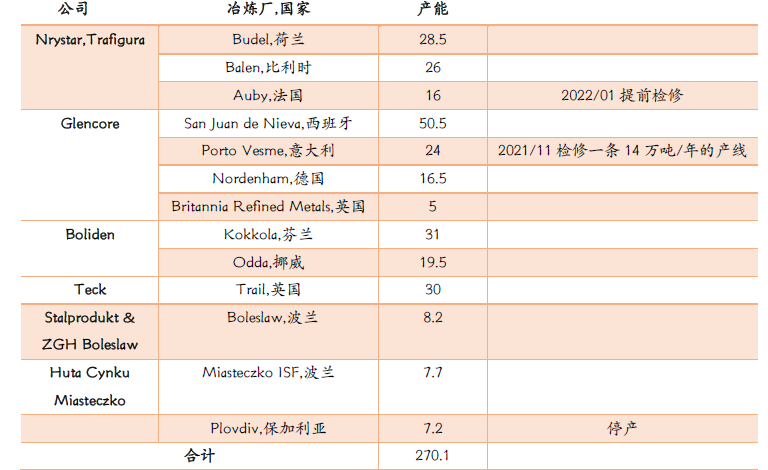

圖表11:歐洲冶煉廠分布及產能(單位:萬噸)

數據來源:Wood Mackenzie、光大期貨研究所

從冶煉廠分布來看,Glencore分別在意大利、德國、西班牙和英國擁有四座冶煉廠,合計產能96萬噸。Trafigura控股的Nrystar在法國、比利時和荷蘭的三座冶煉廠合計產能70.5萬噸。Boliden分別在芬蘭和挪威各有一家冶煉廠,合計產能50.5萬噸。Teck擁有一座位於英國的冶煉廠Trail,產能30萬噸。波蘭的兩家冶煉廠分別由Stalprodukt & ZGH Boleslaw和Huta Cynku Miasteczko控股,合計產能15.9萬噸。目前來看,除了Glencore和Nrystar對公告有減產外,其他幾家公司都尚未對外公告有減產意圖。

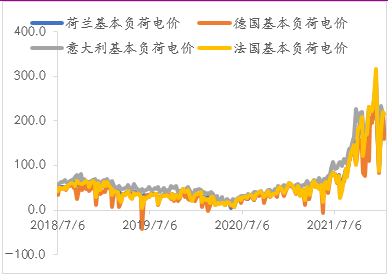

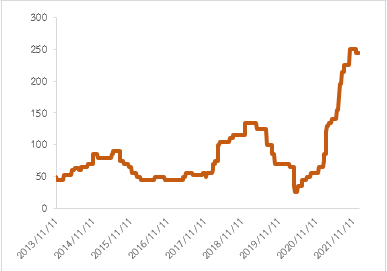

圖表12:歐洲電價走勢(單位:歐元/千度)

數據來源:Bloomberg、光大期貨研究所

圖表13:全球硫酸價格(單位:美元/噸)

數據來源:Bloomberg、光大期貨研究所

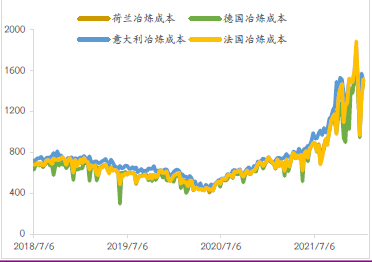

根據SMM數據顯示,冶煉廠單噸精鋅冶煉全程大約需要3800-4000度電,電力消費成本佔據了冶煉成本很大一個比例。因此,歐洲電價的大幅上漲,明顯擡升了整體鋅冶煉的成本。

圖表14:歐洲鋅冶煉成本(單位:歐元/噸)

數據來源:Bloomberg、光大期貨研究所

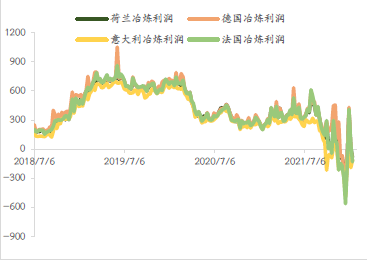

圖表15:歐洲鋅冶煉利潤(單位:歐元/噸)

數據來源:Bloomberg、光大期貨研究所

根據ILZSG數據統計,歐洲月度冶煉精鋅20萬噸左右,生產鋅礦9萬金屬噸左右。這也就意味着一半以上的鋅冶煉廠需要進口鋅礦進行冶煉,而從當前國內的進口礦加工費走勢來看,加工費仍位於一個歷史上比較低的位置。雖然2021年全球硫酸價格上漲幅度較高,在電價未進入飛速上漲通道前,冶煉廠的冶煉利潤仍處在比較可觀的位置。但是,根據模型測算,在電價漲超200歐元/千度時,荷蘭、德國、意大利和法國的冶煉廠均陷入了虧損。在電價超過300歐元/千度時,冶煉更是陷入了每單噸冶煉虧損300-400歐元。

另一方面,LME歐洲庫存當前仍處低位且維持去庫節奏。從LME歐洲升水來看,1/21當周北歐地區升水報價環比上周上調至400-420美元/噸。

若歐洲天然氣供應緊缺問題貫穿整個一季度,電價仍維持易漲難跌,歐洲冶煉廠在大幅虧損下採取與Auby冶煉廠一樣的提前檢修措施概率較高。在歐洲供應緊張,當地LME庫存水平低較難平滑供應擾動,疊加目前歐洲和美國海運堵塞問題對進口造成擾動的背景下,仍維持對鋅價短期走勢偏強的觀點。