簡

簡 繁

繁作者:美爾雅期貨 有色分析師 潘保龍

由於鋅的供應和下遊加工消費在節假日,尤其是春節期間開工連續性的不同,致使國內鋅錠的庫存總是會在春節附近出現規律性的變化。一般而言,春節期間,精鋅生產較初端的鍍鋅、鋅合金及終端的基建、地產等有更好的連續性,因此春節期間精鋅供應的環比走弱幅度要顯著小於消費,庫存自然快速積累,節後幾周,隨着下遊復工復產啓動,消費趕上,庫存則會從高點快速去化。

本文將從以下六個方面,嘗試對這一庫存變化過程進行剖析。

一

哪些庫存指標有明顯的春節季節性累庫?

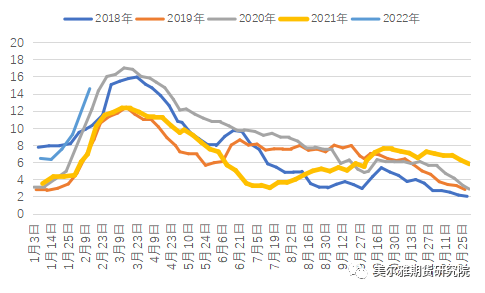

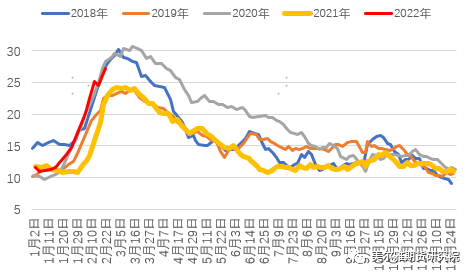

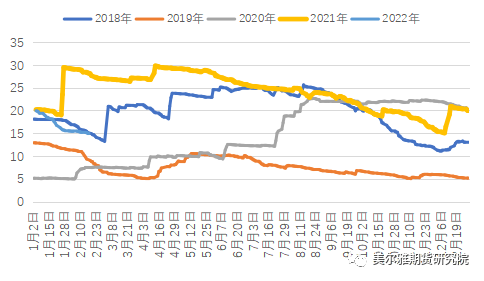

從各庫存的季節性圖表上可以十分直觀的獲得這個問題的答案。鋅常用的庫存指標有三個,分別是:倫敦金屬交易所庫存(LME庫存)、上海期貨交易所庫存(SHFE庫存)、國內主要市場社會庫存,其中SHFE庫存及國內社庫有明顯的春節季節性趨勢。LME未有此種趨勢,可能的原因爲LME市場的參與者來自世界各地,且LME在我國內地未設有交割倉庫。

圖表:SHFE鋅庫存,單位:萬噸

資料來源:SHFE、美爾雅期貨

圖表:國內主要市場社會庫存,單位:萬噸

資料來源:鋼聯、美爾雅期貨

圖表:LME鋅庫存,單位:萬噸

資料來源:WIND、美爾雅期貨

二

春節季節性累庫,何時開始,何時結束,會持續多長時間?

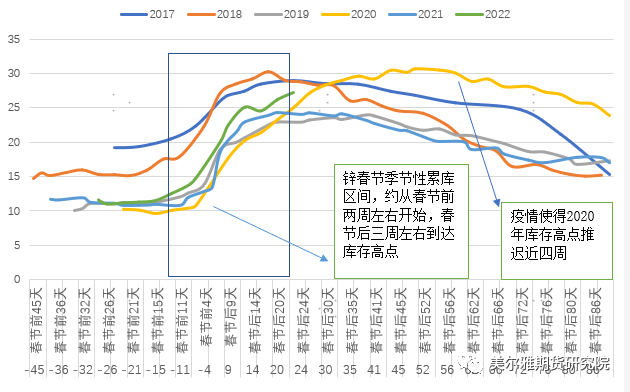

以下分析以社會庫存爲例,上期所交易所庫存的情況類似。每年年初的這輪累庫均由春節引起,但由於春節當日的公歷日期每年都在變動,因此,累庫起點,高點的公歷日期也隨之而變。事實上,如果將公歷日期轉換成農歷,或者將日期信息以春節爲原點對齊,表述爲“春節前多少天,春節後多少天”,累庫的起點和高點日期每年差別似乎不大,2020年是一個明顯的例外,節前累庫並未受影響,節後國內疫情形勢陡然嚴峻,下遊開工遲遲不能復工,致使庫存高點約推遲四周出現。

圖表:鋅社會庫存季節性累庫的起點和高點日期

資料來源:鋼聯、美爾雅期貨

綜合而言,鋅春節季節性累庫區間,約從春節前兩周左右開始,春節後三周左右到達庫存高點,2022節累庫的起點爲春節前15天,符合這一歷史規律,截止2月24日,最新的社會庫存仍在累積,高點未現,不過下遊復工正在漸漸鋪開,當前庫存或者下周一的庫存很有可能即爲今年的庫存高點。

三

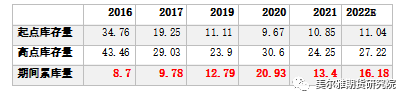

歷年春節會累庫多少?今年累庫高點會有多高?

圖表:歷年春節累庫量,單位:萬噸

資料來源:鋼聯、美爾雅期貨

統計近幾年,國內鋅在春節前後的季節性累庫情況如圖,2020年累庫最多,主因爲2020年春節前後,正是我國疫情最嚴峻時期,當時下遊節後的復工復產被推遲,致使累庫期間拉長,庫存累積幅度遠超往年。2022年,若最新的社庫即爲今年的庫存高點,那麼今年的累庫量爲16.18萬噸,除去2020年的特殊情況,2022年實際上就是近幾年累庫最多的一次,同比2021年要多出3萬噸左右。主要原因爲國內需求不振。弱需求已持續數月,盡管在穩增長政策之下,存在基於基建加速帶來的鋅需求回暖的預期,但近兩周,現實持續超預期累積的庫存還是給盤面施加了較大向下的壓力,滬鋅價格出現明顯回調,跌破25000。

四

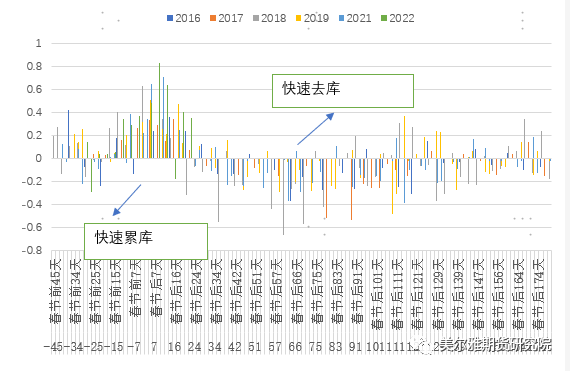

歷年春節季節性累庫階段,累庫速度幾何?後續去庫速度速度幾何?

計算鋅社會庫存的每日平均累積量,值爲負代表當日去庫,作圖對比近幾年春節前後的累庫速度。從累庫速度圖上同樣能明顯地發現每年年初庫存先累後去的季節性趨勢。具體而言,累庫的高峯期在春節前一周和節後兩周,期間每日累庫量絕大部分時候都在每日200噸以上,部分時間可達麼日600噸以上。在累庫後有一段長時間的去庫,持續時間約在3個半月以上,也是傳統鋅消費的旺季。背後的原因爲,節後下遊復工復產漸漸鋪開,且3月份開始,天氣漸漸轉暖,地產、基建等耗鋅大項目啓動。去庫的高峯期約在春節後2個月左右,大約在公歷的4月份。從去庫速度上看,去庫區間內很多時候,平均也能夠達到每日200噸,一周14000噸的去庫速度。

圖表:鋅平均每日累庫、去庫量,單位:萬噸

資料來源:鋼聯、美爾雅期貨

五

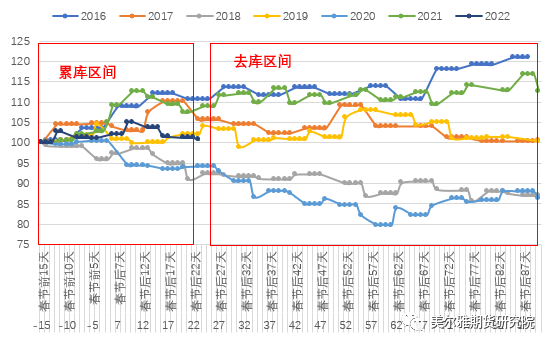

庫存規律的季節性變化是否對應着滬鋅價格規律的季節性變化?

答案是否定的。同樣的,以農歷日期將每年春節前後的期貨價格對齊,理論上,庫存累積表明當前供應過剩,價格應當有向下的壓力,鋅錠去庫則相反,表明消費超過了供應,價格有向上的動力。分別觀察鋅價在累庫區間內和去庫區間內的表現,唯一可以發現的規律即是,沒有規律。價格並未如預期的那樣在累庫中向下,去庫時向上,背後的原因爲,交易者對這種庫存規律的季節性變化趨勢是有提前預期的,所謂累庫及之後的去庫並非是關於基本面的新的信息,已被體現在更早之前的報價中。

相較於庫存變化的方向,庫存變化的幅度、累庫程度、庫存高點、去庫速度等,更容易超出投資者的預期,被認爲是新出現的供需信息,從而體現在最新的報價中。以當前的情形爲例,滬鋅連續兩周走弱,並非是鋅的社會庫存出現了累積,而是因爲累積程度超出了預期。節前及節後剛開始的幾天,市場認爲鋅的供給持續受限,2022年的累庫程度應當不及2021年,但事實是,盡管供給偏弱,但需求更弱,庫存累積程度明顯超過上年,持續爲盤面施加壓力,即使俄羅斯與烏克蘭間爆發戰爭,歐洲天然氣單日漲幅超過30%,對滬鋅的提振也十分有限。

圖表:滬鋅主力價格在國內傳統累庫和去庫區間內的表現(爲方便比較,將日期以春節爲原點對齊,並將每年春節前倒數第15個交易日當日的鋅價縮放爲100)

資料來源的:WIND、美爾雅期貨

六

後市看法

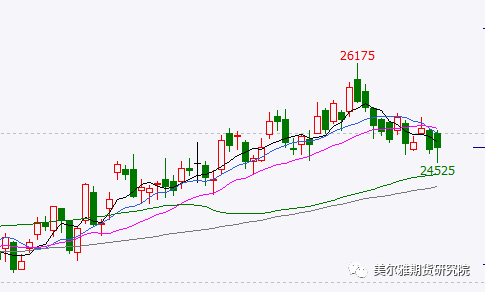

圖表:滬鋅近期日度K線

資料來源:WIND

受庫存超預期累積的影響,鋅價近兩周偏弱運行。根本原因還是在於下遊消費疲軟,盡管存在穩增長預期下基建加速帶來鋅消費回暖的預期,但超預期的庫存累積使得市場對於鋅後續消費回暖信心不足,以至於面對俄烏戰爭,滬鋅仍能不爲所動。供給端,加工費有望上調,隨着天氣漸漸轉暖,鋅冶煉所受限制有望趨於緩解,近期俄羅斯與烏克蘭的戰爭增加了歐洲鋅供應的不確定性,但盤面尤其內盤反映相當一般,市場似乎對於供應端再次收緊的故事已不敏感。因此,3月鋅價格走勢的核心驅動因素或在國內鋅消費的回暖程度。綜合來看,我們認爲3月的鋅價上行動力不足,應該較難以看到鋅重新回到26000位置的高價。