簡

簡 繁

繁作者:美爾雅期貨 有色分析師 潘保龍

2022年3月8日,滬鋅日盤午後急速上漲,盤中一度觸及漲停,最高觸及28440元/噸。臨近收盤,漲停板打開。滬鋅主力04合約最終收盤報28195元/噸,漲幅7.06%。滬鋅此番上漲屬於跟漲外盤,當日LME鋅盤中漲幅一度達20%,後部分回落,北京時間下午3點,LME鋅報4424美元/噸,彼時漲幅已回落至7.72%。

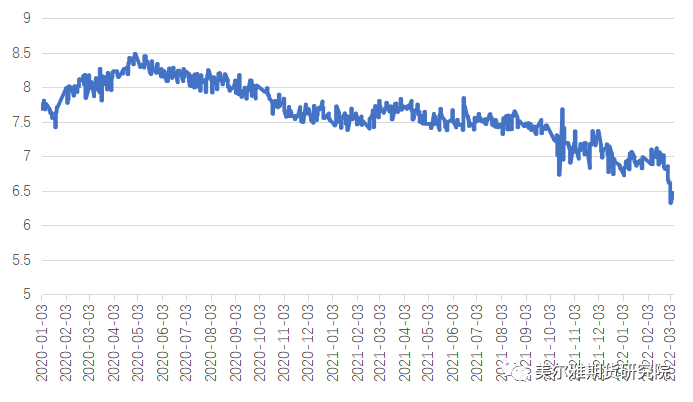

事實上,滬鋅近期的強勢行情明顯是受外盤,即LME鋅的帶動。LME鋅9連陽,不到10日漲幅超過22%。相較而言,滬鋅漲勢就弱得多了,近10日僅有14%不到的漲幅,滬倫比一度被壓縮至僅有6.32。

一

倫鋅爲什麼漲得這麼兇?

1、電價飛漲,迫於成本壓力下的歐洲精鋅供應萎縮風險增大

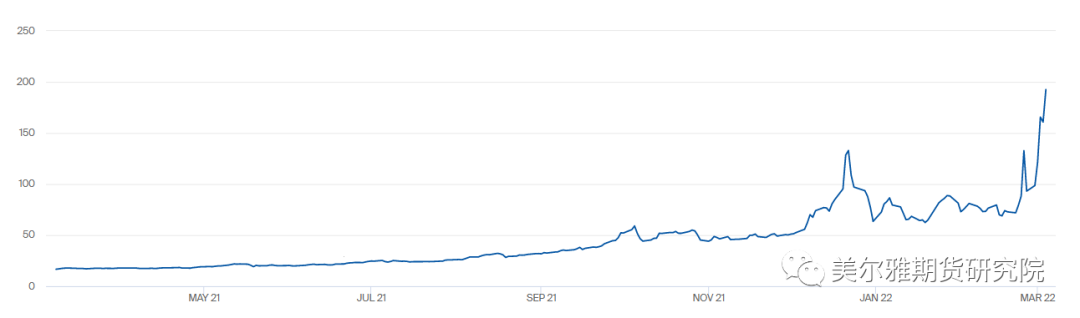

隨着俄烏間空氣由緊張對峙,升級爲大規模熱戰,站隊烏克蘭的歐美各國紛紛宣布對俄制裁措施,這使得本身已漸趨緩解的歐洲能源局勢再次陷入巨大的不確定性中。盡管,在發布的對俄各項制裁措施中,截止目前,似乎還未向能源下手,但出於對未來供應的擔憂,荷蘭TTF天然氣價格還是一路飆漲,截止3月4日,已較開戰前大漲約138%,衝至創紀錄高位,且頻頻刷新記錄,“北溪二號”項目的前途變得更加渺茫。天然氣發電量佔歐洲總發電量的近20%,天然氣飆漲又帶動歐洲下月電力期貨價格在短短的幾日內翻倍。精煉鋅屬高耗能行業,電力成本是最主要的冶煉成本。煉廠迫於電力成本壓力減產的事情,上年四季度歐洲己經發生過數次了,而當前天然氣價格,即使較去年高點,也已超出50%。歐洲精鋅產量約佔全球的18%,佔比較高。因此,若當前的超高電價持續下去,那麼歐洲冶煉廠減產進而歐洲精鋅供應缺口大幅擴大的風險會大幅增加。

圖表:荷蘭基準天然氣價格

數據來源:ICE網站

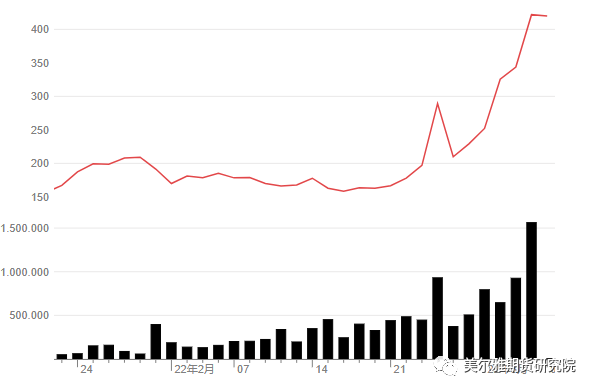

圖表:德國、意大利下月電力期貨基準價(圖中紅色折線)

數據來源:exx網站

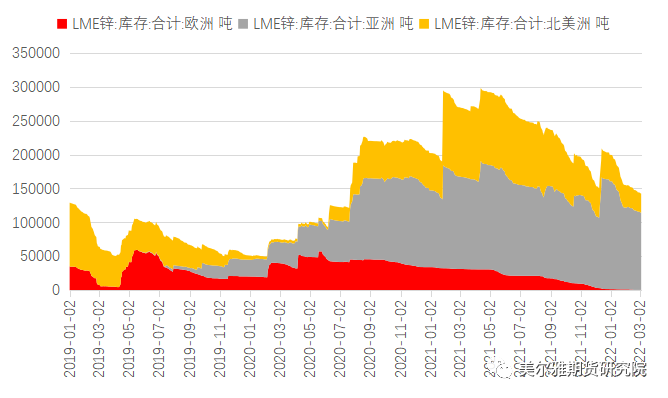

2、LME歐洲精鋅庫存僅剩525噸,歐洲庫存跌至創紀錄低位

根據LME公布的最新數據,LME全球庫存爲14.26萬噸,周內去庫0.19萬噸,延續去庫趨勢。分地區來看,亞洲地區庫存充足,處於近年來的高位,北美庫存處在相對低位。而歐洲地區的庫存,已跌至有數據記錄以來(1998年)的最低點,整個歐洲地區僅剩525噸,甚至在圖表中無法顯示出來!如此低的庫存疊加一點都不樂觀的供應前景,LME鋅就勢垂直向上,單周漲幅12.83%。

圖表:LME鋅庫存,單位:萬噸

資料來源:LME、美爾雅期貨

圖表:LME鋅庫存分地區,單位:噸(歐洲地區庫存爲圖中紅色部分,僅剩525噸)

資料來源:LME、美爾雅期貨

二

內盤滬鋅跟漲爲何不情不願?

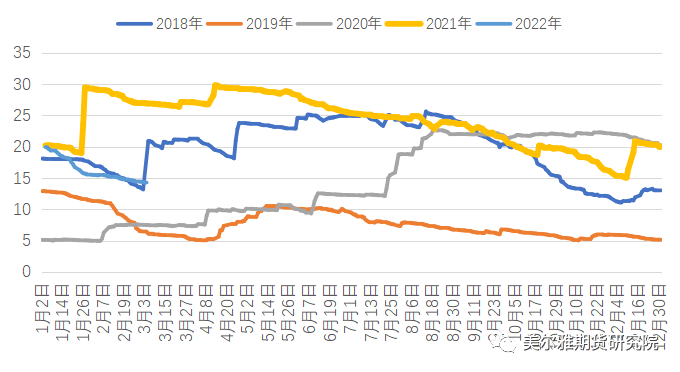

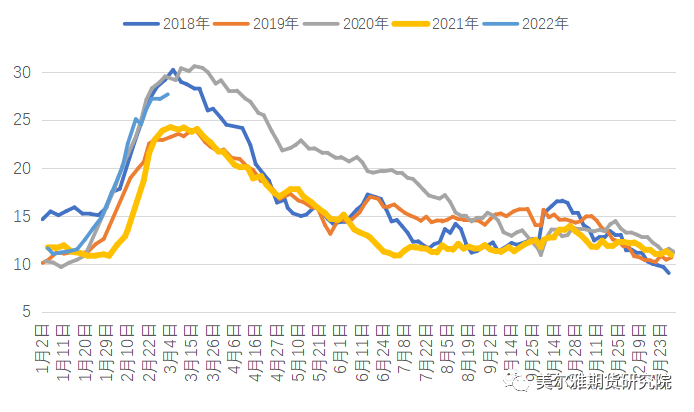

答案爲國內庫存壓力過大。內盤鋅價跟漲的不情不願可由持續下修的滬倫比窺知,上周滬鋅漲幅僅爲LME鋅漲幅的一半,滬倫比最低壓縮至6.3。其背後的原因在於國內下遊消費疲軟,庫存持續累積,無論是此輪累庫時長還是累庫幅度均超預期。根據Mysteel統計,最新國內主要市場社會庫存爲27.67萬噸,對比上年同期約多出3.5萬噸以上。且近期鋅價高企,現貨交投清淡,下遊畏高情緒濃厚,社庫高點恐仍要向後拖延。

圖表:鋅價內外盤滬倫比值

數據來源:WIND、美爾雅期貨

圖表:鋅國內主要市場社會庫存,單位:萬噸

數據來源:Mysteel、美爾雅期貨

三

後市看法—短期有繼續被拉升的可能,中長期或可待局勢稍明朗後偏空對待

於滬鋅而言,國內累庫與外盤強勢,作用力相反。2月25日前,雖然俄烏已陷入緊張氣氛中,但利空的國內庫存因素仍佔主導,滬鋅承壓走弱,25日後,俄烏局勢升級,熱戰爆發,外盤拉漲,帶動內盤,不過,國內的累庫壓力並未因俄烏局勢升級而消失,仍始終對滬鋅盤面施加壓力,因此就導致內盤漲幅不及外盤,滬倫比持續下修,進口虧損大幅走闊。至於後市,戰爭前景難以預期,短期內仍有被外盤拉動向上的可能,多空博弈下波動劇烈,且近期極端行情頻發,資金情緒狂熱,短期建議觀望,中長期可待俄烏局勢稍微明朗後偏空對待。