簡

簡 繁

繁作者:美爾雅期貨 有色分析師 潘保龍

一

行情回顧:趨勢性上行,偶有回調

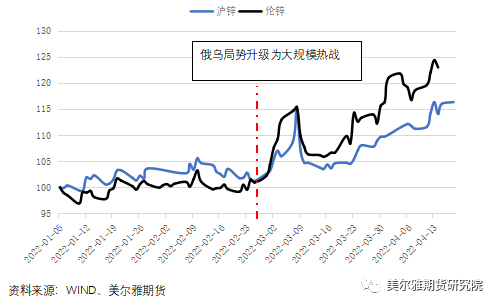

圖表:滬倫兩市鋅價2022年初至今運行情況(年初價格均縮放爲100)

圖表:滬倫兩市鋅價2022年初至今運行情況統計

2022年年初至今,兩市鋅價均大幅上漲,其中滬鋅漲幅17.75%,倫鋅漲幅22.42%,兩市漲幅均主要由俄烏戰爭貢獻。具體分段來看,在俄烏由爭端對峙升級爲大規模戰爭前(2月24日前)的近三個月時間裏,滬鋅漲幅爲4.35%,核心驅動爲國內的穩增長預期,期間倫鋅跌幅0.9%,基本上是震蕩。俄烏局勢升級後,約兩個月的時間裏,滬鋅上漲12.85%,倫鋅大漲23.53%,核心原因爲歐洲對俄天然氣高度依賴,俄烏爆發戰爭後,歐洲宣布對俄多輪制裁且制裁內容正逐漸向能源領域蔓延,俄方要求使用盧布購買天然氣作爲反制,在此背景下,歐洲天然氣和電價不但沒有隨着供暖季結束下行,反而在上年末的高價之下再大幅上行,對歐洲地區冶煉廠的精鋅供應持續構成限制。這輪上漲倫鋅領漲,滬鋅被動跟隨。

在上漲趨勢中,有兩次回調,第一次發生在2月11日-2月23日間,原因爲前期穩增長預期過分樂觀,年後實際消費、庫存變化不及年前預期,滬鋅承壓回調,對倫鋅影響較小。第二次發生在3月7日-3月17日間,鎳出現極端行情,鋅亦受到影響,大起大落,滬鋅3月8日一度漲停,LME鋅當日振幅24%,後在市場冷靜之後回調。

二

居高不下的天然氣和電價,歐洲鋅供應緊缺難解

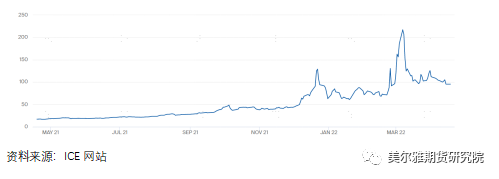

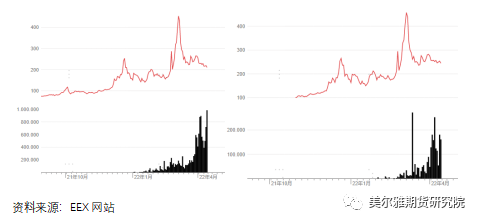

俄烏戰爭延長了歐洲能源危機的持續時間,加深了危機程度。2021年10月即有歐洲煉廠宣布迫於成本壓力大規模控產,當前的電價是上年10月的兩倍。歐洲精煉鋅產能較大,約佔全球總產量的18%,且俄烏間戰爭目前看來在短時間內難以結束,有軍事專家認爲戰事可能會延續至下半年甚至數年。歐美對俄制裁漸漸蔓延至能源領域,高電價對歐洲精鋅供應構成持續限制,同時海外精鋅景氣消費延續,供給缺口難以彌合。

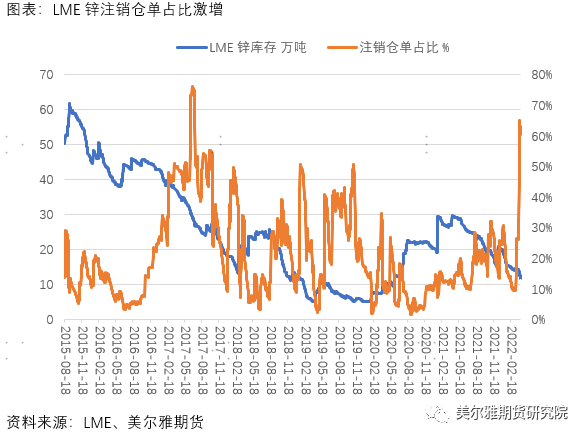

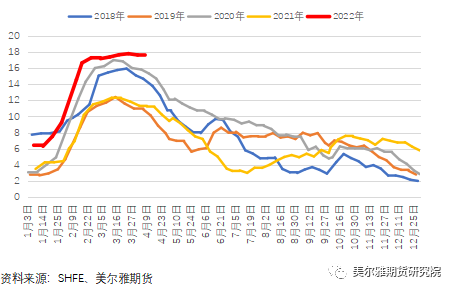

這種供給不足的情況,在高頻基本面數據上有明顯的反應。2022年以來,LME鋅持續去庫,最新庫存爲11.56萬噸,與歷史同期相比,位置偏低。分地區看,LME亞洲地區庫存相對充足,北美、歐洲庫存不足,尤其歐洲,鋅庫存僅剩500噸,爲創紀錄低位。近期,由於託克集團爲彌補自身歐洲煉廠的減量,從LME倉庫中大規模提貨,致使去庫速度顯著加快,最近10個交易日LME鋅去庫2.63萬噸,約爲庫存總量的19%。另外,最近庫存中注銷倉單的佔比激增至60%,上一次觸及這一比例,還是在五年前。2022年以來,LME現貨對期貨(3個月鋅)絕大部分時間保持高升水(3月8日-18日現貨貼水,原因爲鎳極端行情,帶動鋅期貨價格大起大落)。

圖表:荷蘭TTF天然氣期貨價格,穩定在絕對高位

圖表:歐洲能源交易所德國(左)、意大利(右)下月電力期貨價格,穩定在絕對高位

圖表:LME鋅庫存,單位:萬噸,庫存迅速下降,處於低位

三

國內鋅供給相對寬鬆,庫存高企

相較海外,國內鋅的基本面要明顯寬鬆一些。原因有二:1、供給有所恢復,根據SMM,3月國內精鋅產量爲50.13萬噸,同比增加0.9%,雖然不及月初預期,但8個月以來,首次同比增速轉正。2、下遊需求疲軟,房地產持續下行,基建實物工作量遲遲未落地。

圖表:SMM中國精煉鋅產量,單位:萬噸

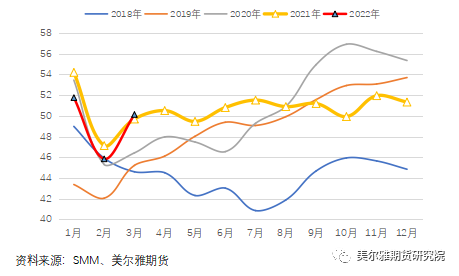

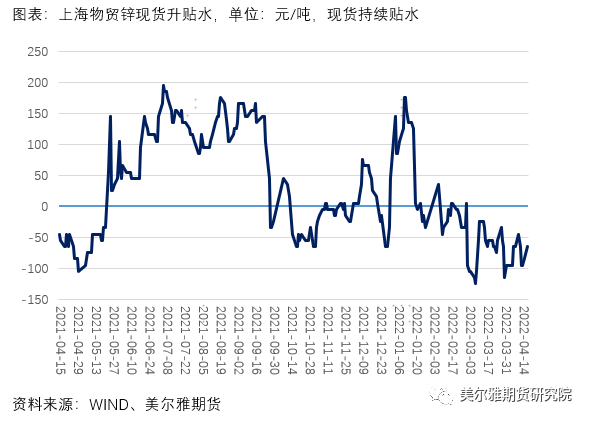

國內基本面的這種相對寬鬆在高頻數據上亦有明顯顯現,與LME分化明顯。最重要和最明顯的就是庫存,最新上期所庫存和主要市場社會庫存分別爲17.94、27.49萬噸,均爲近5年歷史同期最高值,且季節性庫存高點仍未顯現,已較往年延後了近50日,表明旺季冷清。由於下遊消費疲軟,2022年以來,現貨絕大部分時間都在貼水運行。

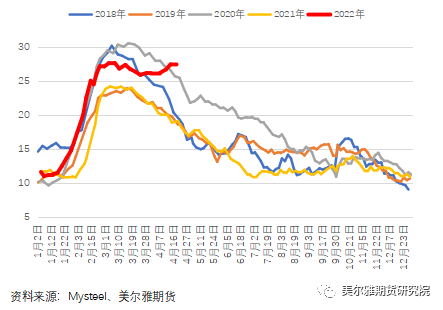

圖表:上期所鋅庫存,單位:萬噸,庫存位置高

圖表:中國主要市場鋅社會庫存,單位:萬噸,庫存位置高

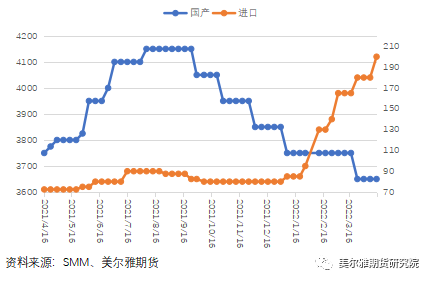

國內煉廠利潤尚可,由於有二八分成的存在,滬鋅一路走高,煉廠也有額外收益,且副產品硫酸的價格新年以來觸底回升,由年初的不足500元/噸,漲至921元/噸。在可觀利潤下,煉廠並未大幅放量,可能還是在於礦的問題。我國鋅精礦進口依賴較高,約30%,由於滬倫比的持續下修,使用進口礦是很不劃算的,即使進口礦加工費已攀升至200美元/噸,還是比國產礦貴近2000元/噸。煉廠在市場上偏愛更加劃算的國產礦,但國產礦供給有限,供給彈性較小,反過來使得國產礦的加工費低位下調。

圖表:國產礦(元/噸,左軸)、進口礦(美元/噸,右軸)加工費,走向分化

圖表:國產礦、進口礦價格差(依據加工費估算),國產礦更加劃算

四

後市展望:歐洲持續難解的供給限制+國內越靠越近的需求反彈

潛在利多1:俄烏戰爭未能在短期內結束,雙方爭議極大,多輪談判無果,歐洲對俄制裁漸蔓延至能源領域,能源危機難解,歐洲精鋅供應緊缺仍會持續。

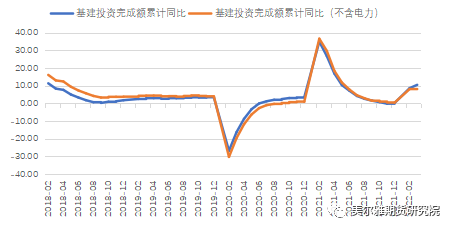

潛在利多2:穩增長政策實施之下,一季度國內基建投資數據增速較快,但在實物採購中似乎體現不多,預期後續隨着本輪疫情得到有效控制,國內鋅下遊消費可在基建帶動下迎來回暖

潛在利空1:今年可能的潛在利空應當着眼於供應恢復,無論是國內還是國外。2022年鋅精礦的國際長單加工費敲定爲230美元/噸,較上年上調45%,且重新在合同中加入價格分享條款(冶煉廠享有LME鋅價超出3800美元部分的5%),這表明籤約雙方預期2022年整體的鋅礦供應要較2021年在邊際上會有明顯的寬鬆。長單加工費大幅上調,加之加入價格分享,可明顯增加歐洲煉廠收入,能在一定程度上緩解電力飆升所帶來的成本壓力。同樣的,國內精鋅供應的顯著恢復,或也應寄希望於礦端。

圖表:歷年鋅精礦國際長單基準加工費

綜合而言,我們認爲,高價鋅在短中期內下方支撐應該還是較爲穩固的,較難出現趨勢性下跌,上行動力仍在,但鑑於價格已處於絕對高位,且國內現實消費疲軟掣肘,後續上行斜率或較爲平坦,整體上認爲震蕩偏強運行。長期維度上,鑑於全球礦寬鬆的預期,我們認爲鋅價或可在6-8月份前後觸頂,下半年鋅價或會有所回落。

風險:海外擠倉風險。