簡

簡 繁

繁本文梳理了近十年來海外鋅冶煉產能及利用率的變化情況,盤點了海外精煉鋅主產國及其境內冶煉廠的生產情況,並調整了2022年海外精煉鋅的產量預期。

觀點小結

全球精煉鋅產能和產量分布情況較爲一致,主要集中在亞洲、歐洲和北美洲,這也是跟蹤海外精煉鋅產量需要重點關注的區域。除中國外,近十年來精煉鋅產能擴張較爲明顯的有韓國、墨西哥以及伊朗;產能收縮較爲明顯的有納米比亞。

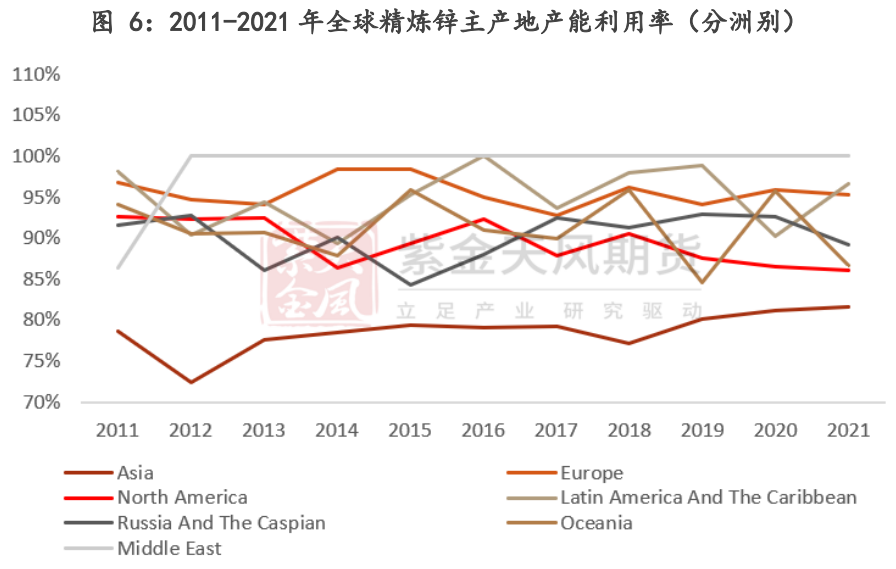

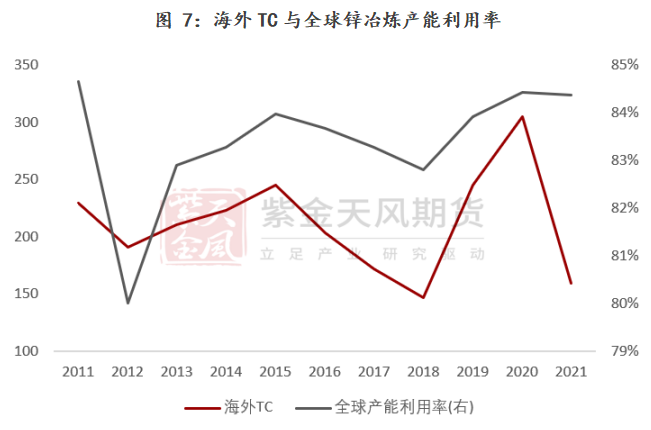

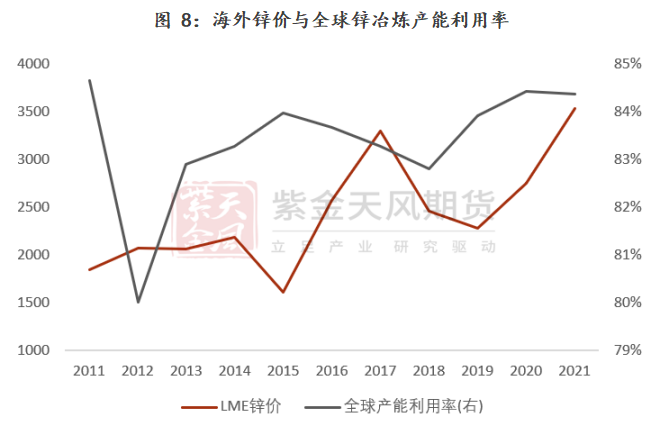

全球主要鋅冶煉廠的產能利用率普遍較高,大多在85%以上。其中伊朗、歐洲冶煉廠的產能利用率最高(95%以上、接近滿產);中國(75%-78%)、美國(70%-80%)鋅冶煉廠的產能利用率相對較低。相較於鋅價,全球鋅冶煉廠的開工率與TC的關聯度更高。

短期內,海外精煉鋅的產量變化主要取決於歐洲煉廠的復產情況,在悲觀/中性/樂觀情況下,我們預計今年海外精煉鋅產量同比下降15.8/11.5/4.5萬噸。中長期來看,海外精煉鋅產能新增項目較少,且多集中在2024年及以後。

1.近十年各洲鋅冶煉產能、

產量變化及利用率梳理

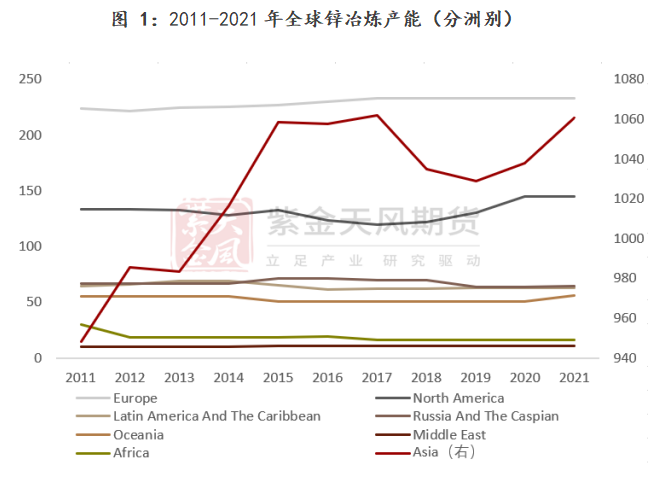

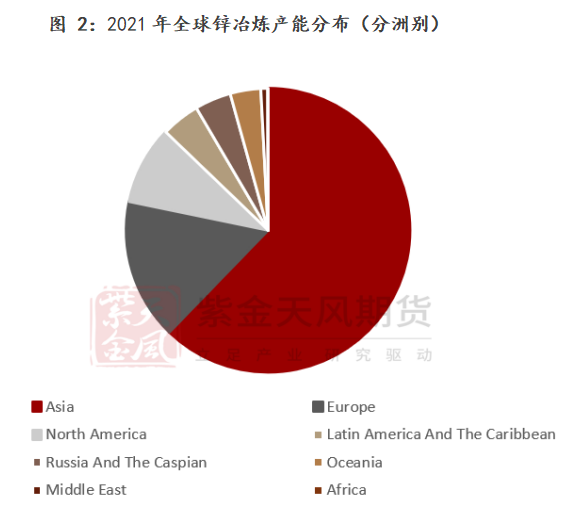

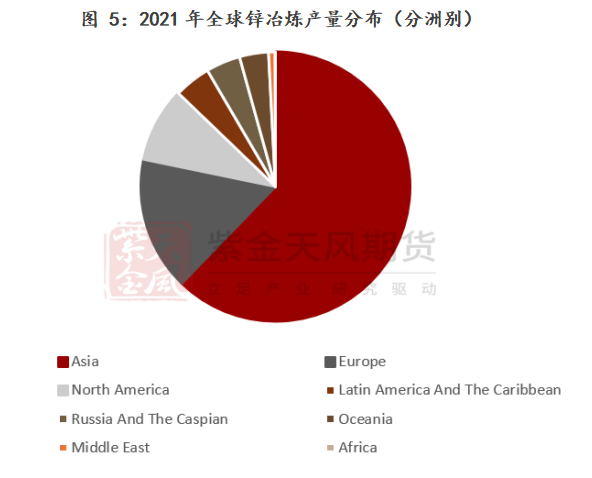

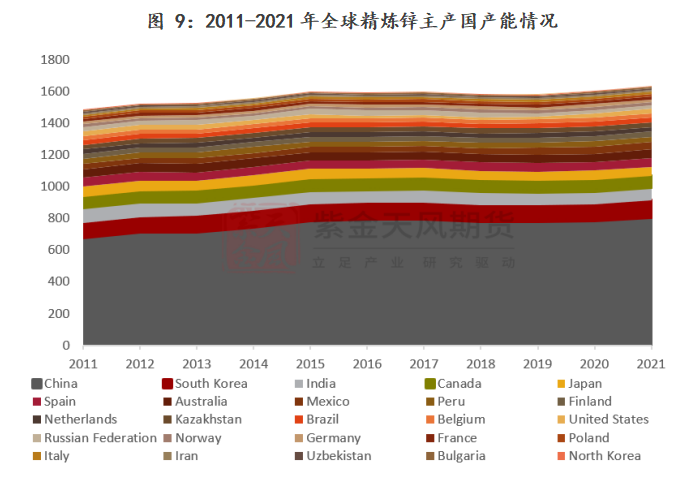

2011-2021年期間,全球鋅冶煉產能從約1530萬噸/年增加至1650萬噸/年左右。分洲別來看,產能排名前三的洲通常是亞洲、歐洲和北美洲,截至2021年,三者精煉鋅總產能分別約爲1060.7萬噸/年、233.2萬噸/年以及144.5萬噸/年,產能佔比合計超過88%,其次是俄羅斯及裏海、拉丁美洲、大洋洲,產能佔比分別在3.9%、3.8%以及3.4%附近。

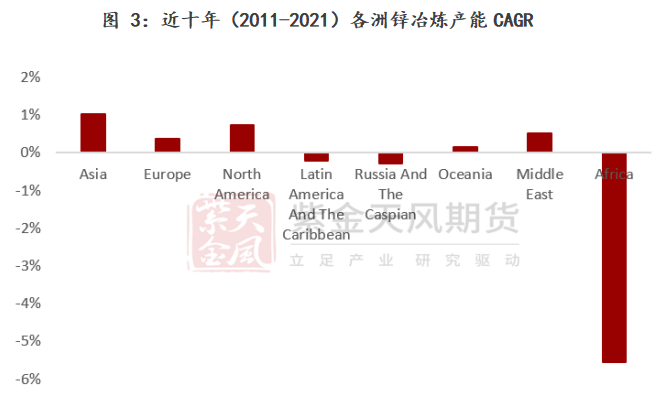

近十年間,產能增長較爲明顯的洲有亞洲、北美和中東,產能CAGR在1.0%、0.7%和0.5%左右。亞洲精煉鋅產能增量主要由中國、韓國貢獻(詳見本文第三章);北美精煉鋅產能增長主要是因爲Penoles公司在2018-2019年擴建了其在墨西哥的Torreon冶煉廠,帶來約11萬噸/年的產能增量;中東精煉鋅產能增量則主要來自伊朗的Bafq、Bandar Abbas以及Dandi冶煉廠。

非洲精煉鋅產能收縮顯著,主要是因爲Vedanta在納米比亞的Skorpion礦山頻繁受到地質變化、安全事故、疫情以及工人罷工等幹擾,導致配套冶煉廠缺乏原料,納米比亞的精煉鋅產能也從2011年的約15萬噸逐漸縮減至停產。目前Skorpion仍處在維護階段,正在研發和評估更具經濟性、安全性的採礦和冶煉模式,尚未恢復生產;如今非洲精煉鋅產量主要由剛果Soremi冶煉廠貢獻,產能在1萬噸/年左右。

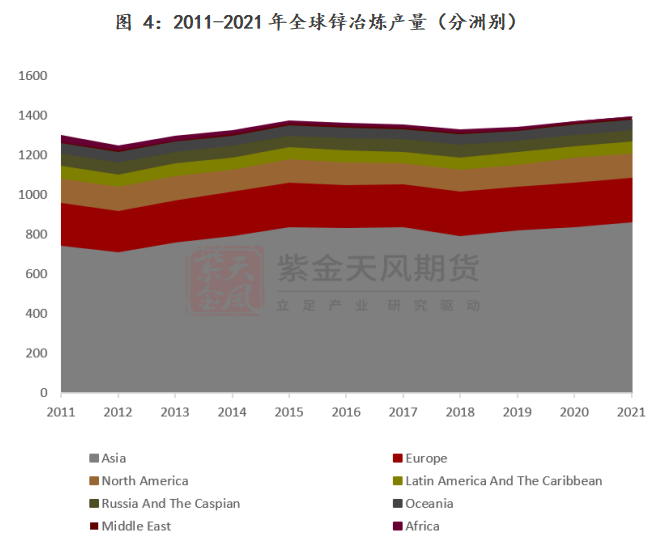

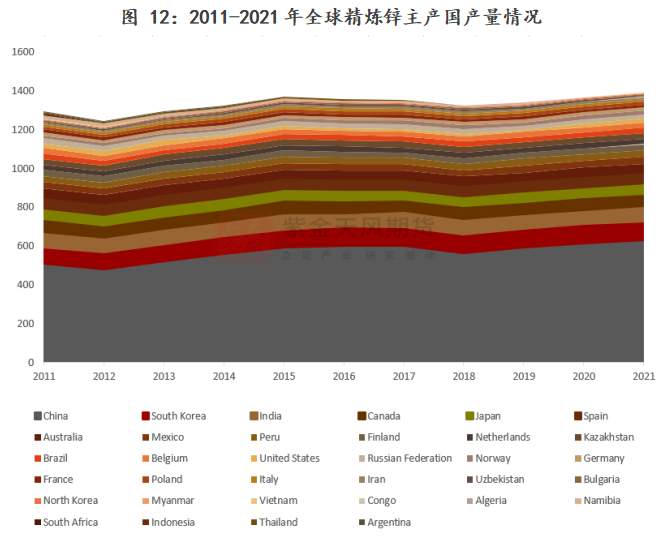

2011-2021年,全球精煉鋅總產量從約1300萬噸/年增長至約1400萬噸/年。與全球精煉鋅產能分布情況類似,全球精煉鋅產量同樣主要集中在亞洲、歐洲以及北美洲,三者在2021年產量分別約爲866.0萬噸、222.4萬噸和124.3萬噸,佔當年全球產量的比例分別約爲62.3%,16.0%和8.9%(合計佔比超過85%);拉丁美洲、俄羅斯及裏海、大洋洲分別位列第四、第五和第六,2021年的產量分別約爲61.0萬噸、57.5萬噸以及48.5萬噸,約佔當年總產量的4.4%、4.1%和3.5%。

數據來源:紫金天風期貨研究所

全球主要精煉鋅生產國的產能利用率大多在85%以上。其中,中東、歐洲國家的產能利用率最高,一般在95%以上,接近滿產;亞洲、北美洲則相對較低,其中又主要是中國、美國的產能利用率較低(近年來中國精煉鋅產能利用率一般在75%-78%之間,美國精煉鋅產能利用率在70%-80%之間波動)。

相較於鋅價,全球鋅冶煉開工率與TC的關聯度更高。考慮到今年的海外TC(230美元/幹噸,包含自動調整條款:若鋅價超過3800美元/噸,加工費向上調整5%;若鋅價下跌,加工費不變)在近幾年中處於相對高位且包含自動調整條款,預計今年全球鋅冶煉開工率低於歷史同期的概率較小。

數據來源:紫金天風期貨研究所

2.近十年海外精煉鋅產能及

產量變化梳理(分國別)

分國別來看,全球精煉鋅產能和產量靠前的國家基本一致,且多爲亞洲和北美洲國家。

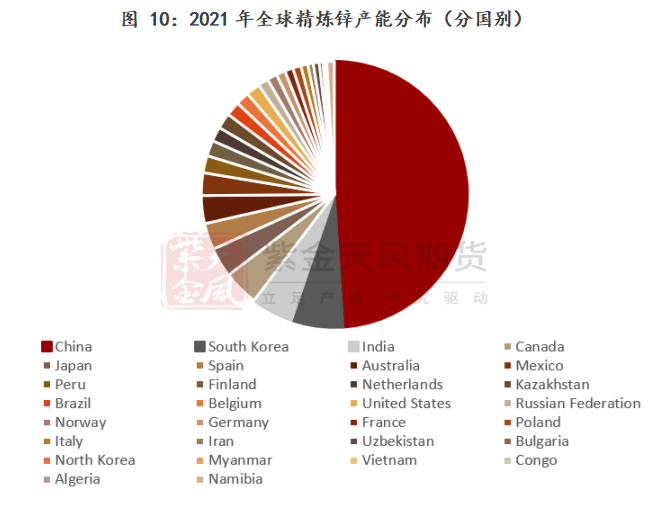

中國是全球精煉鋅產能最大的國家,截至2021年,我國精煉鋅產能約爲807.2萬噸/年,佔全球產能比例約49.0%,其次是韓國、印度、加拿大和日本,2021年精煉鋅產能分別約爲103.5萬噸/年、84.0萬噸/年、71.0萬噸/年以及59.5萬噸/年,佔比分別約爲6.3%、5.1%、4.3%以及3.6%(前五個國家合計佔比超過65%)。

2011-2021年間,產能CAGR較高的國家除中國外,還有烏茲別克斯坦、挪威以及伊朗。烏茲別克斯坦的精煉鋅產能增量主要由當地公司Almalyk貢獻,其產能自8萬噸/年左右增長至12萬噸/年左右;挪威的精煉鋅增量則主要來自Boliden公司旗下Odda冶煉廠的陸續擴建,其產能目前大概在20萬噸/年;伊朗的精煉鋅產能主要集中在贊詹地區,近幾年當地冶煉廠擴產較多,總產能大約增長至10.9萬噸/年。

產能收縮較爲明顯的有保加利亞、俄羅斯以及美國。其中保加利亞的精煉鋅產能減量主要是由於當地OTZK公司出於環保和經濟考慮,於2012年關閉了旗下Kardjali冶煉廠,目前保加利亞的精煉鋅主要由KCM旗下的Plovdiv生產,產能約在7.5萬噸/年;俄羅斯精煉鋅產能縮小則是因爲UMMC旗下的Vladikavkaz冶煉廠意外火災,其11萬噸/年的產能逐漸於2019年全部退出,目前俄羅斯境內主要的鋅冶煉廠爲同屬UMMC的Chelyabinsk,產能在21萬噸/年左右;美國Horsehead公司沒能支撐過上一輪大宗商品的熊市,於2014年關閉旗下Monaca冶煉廠,導致美國精煉鋅產能減少約15萬噸/年,而AZR公司旗下新增Rutherford冶煉廠,於2020年開始投產,增減相抵之下,美國精煉鋅總產能目前大致在28萬噸/年。

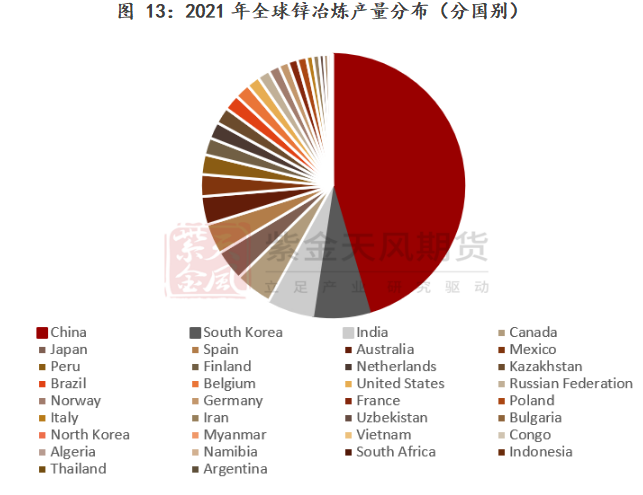

全球精煉鋅產量排名前五的國家一般是中國、韓國、印度、加拿大和日本,截至2021年,其產量分別約爲633萬噸、96萬噸、78.5萬噸、64.3萬噸以及52.5萬噸,佔當年全球產量的45.5%、6.9%、5.6%、4.6%和3.8%左右。

歐洲國家各自單獨的精煉鋅產量並不靠前,其中西班牙的精煉鋅產量佔比相對較多,在3.8%左右,芬蘭、荷蘭、比利時等歐洲國家的產量佔比基本在2%以下。

數據來源:紫金天風期貨研究所

3.海外精煉鋅主產國及相應冶煉廠情況梳理

本章節針對精煉鋅產量排名靠前的海外國家,簡要梳理了當地主要冶煉廠的生產情況。

1. 韓國

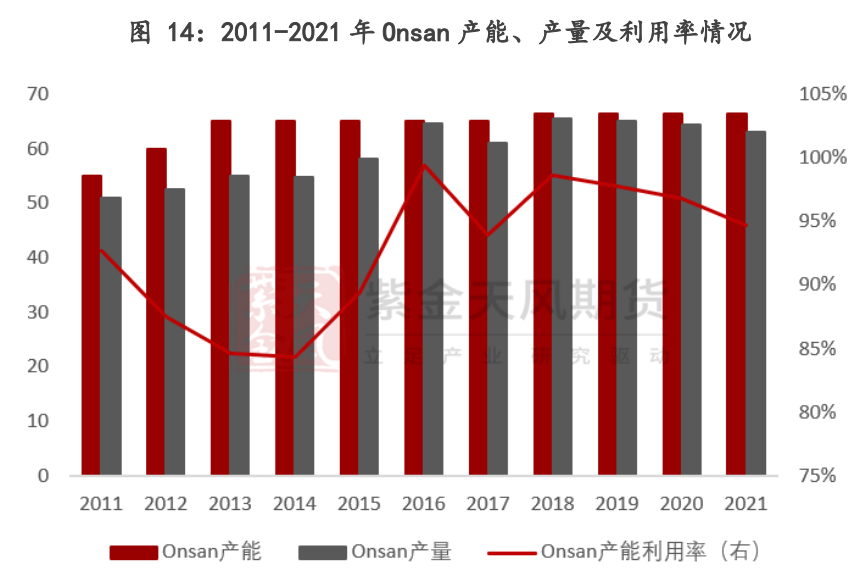

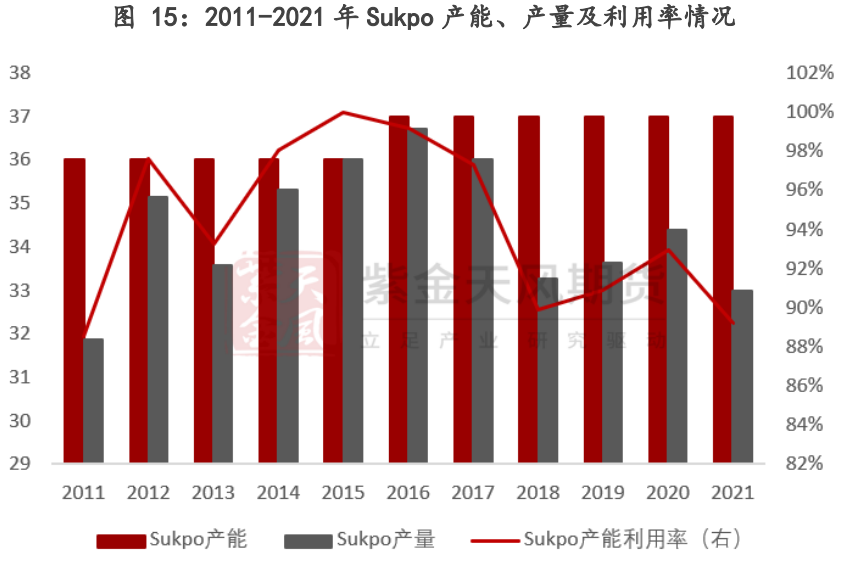

如前文所述,韓國的精煉鋅產量和產能排名世界第二,其境內鋅冶煉廠主要有Korea Zinc旗下的Onsan以及Young Poong旗下的Sukpo兩座(同屬Young Poong集團)。Onsan在2012-2013年、2018年陸續擴建後,產能達到約66.5萬噸/年,Sukpo產能在2016年後基本穩定在37.0萬噸/年附近。兩者近年來暫無新增擴產計劃。

兩者在2017年的精煉鋅產量均有明顯下降,主要是因爲當年的原料供應相對緊張、加工費較低,冶煉廠爲了保持行業的話語權而主動減產。隨後,Onsan冶煉產量逐漸恢復,而Sukpo在第二年又遭受火災以及環保限制,導致其2018年的精煉鋅產量同樣較低。

在產能擴張階段,Onsan冶煉廠的產能利用率相對較低,而後一般在95%以上,波動範圍較小;Sukpo冶煉廠的產能利用率一般在90%-98%%之間。

數據來源:紫金天風期貨研究所

2. 印度

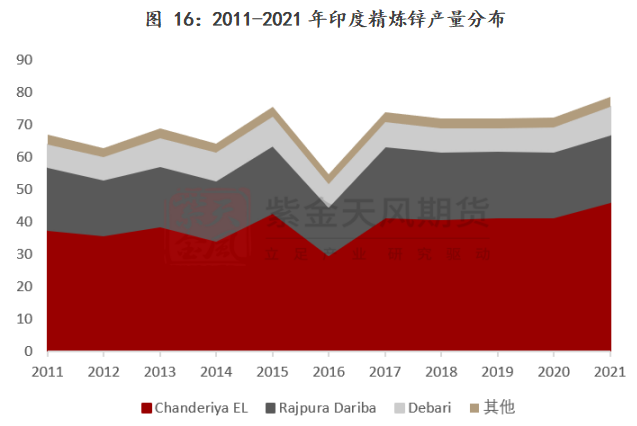

印度鋅礦和冶煉廠的集中度較高,該國精煉鋅主要來自HZL(Vedanta控股)旗下的Chanderiya EL、Rajpura Dariba和Debari三座冶煉廠,三者產量約佔印度總產量的95%以上。Chanderiya EL在2019年擴建後,產能達到約48萬噸/年,Rajpura Dariba和Debari的產能則穩定在21萬噸/年和8.8萬噸/年左右。這三座冶煉廠近兩年暫無產能擴張計劃。

三者精煉鋅產量在2016年銳減,主要是因爲同屬HZL的Rampura Agucha礦山產量在當年大幅下降,導致冶煉廠原料不足,鋅錠產量隨之下降。2021年Chanderiya EL和Debari的精煉鋅產量明顯提升,主要是因爲當期二者設備以及開採金屬可用率有所提高。

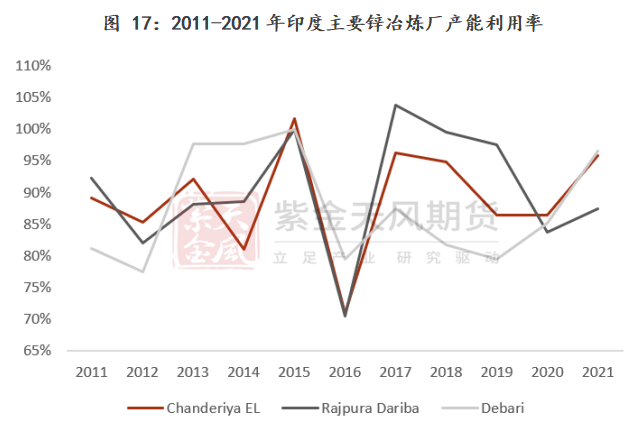

近五年Chanderiya EL的產能利用率在85%-96%之間,Rajpura Dariba的產能利用率在87%-99%之間,Debari的產能利用率在三者之中相對較低,在80%-96%之間,波動範圍相對較大。

數據來源:紫金天風期貨研究所

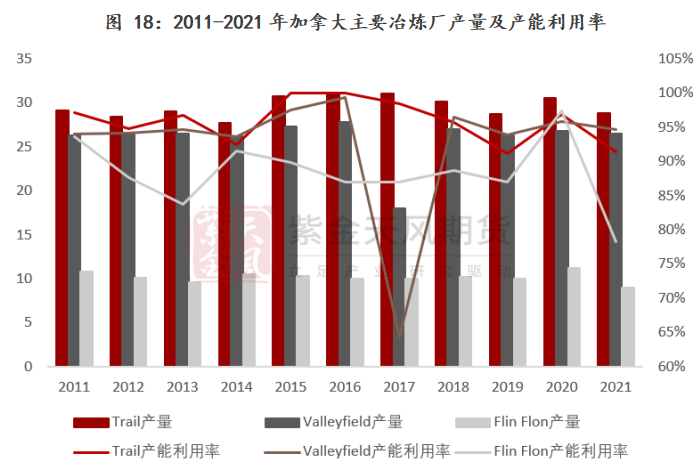

3. 加拿大

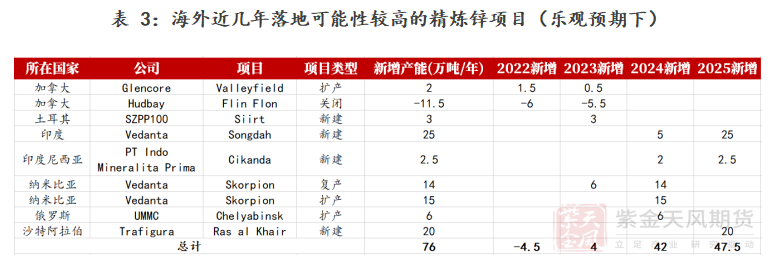

加拿大的精煉鋅產量主要由三座冶煉廠貢獻,分別是Teck旗下的Trail、Noranda(Glencore控股)旗下的Valleyfield以及Hudbay旗下的Flin Flon。Trail的冶煉產能在上一輪周期初逐漸擴張,達到約31.5萬噸/年;Valleyfield目前的產能大約在28萬噸/年,到2023年預計會有2萬噸/年的新增產能落地,屆時其總產能約在30萬噸/年;而Flin Flon由於經營不善,預計將在今年年中關閉,其11.5萬噸/年的產能將全部退出;增減相抵之下,到2023年,加拿大精煉鋅總產能大約在61.5萬噸/年左右。

Valleyfield在2017年的精煉鋅產量銳減,主要是由於當年原料緊張、加工費大幅下跌,工人罷工造成,這也導致其當期產能利用率創下近十年低點。Trail於2019發生設備故障,一條生產線停產約20周,造成當期產量同比減少約1.4萬噸;2021年其產量下降則是因爲當年遭受火災。

Trail的產能利用率一般在91%-98%之間;Valleyfield的產能利用率一般在93%-96%之間;計劃於今年關閉的Flin Flon在近幾年的產能利用率一般在90%-95%之間。

數據來源:紫金天風期貨研究所

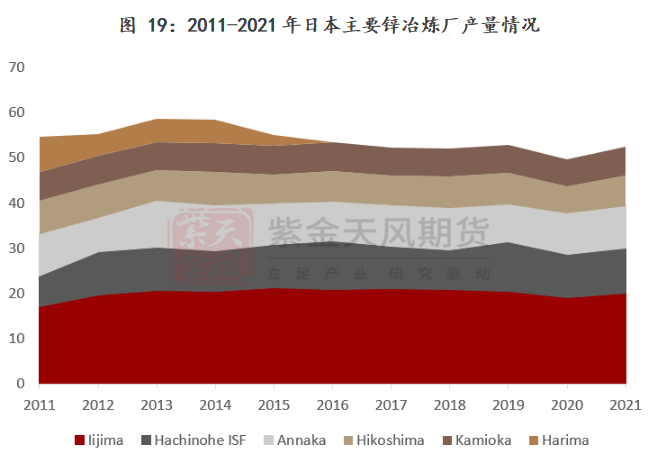

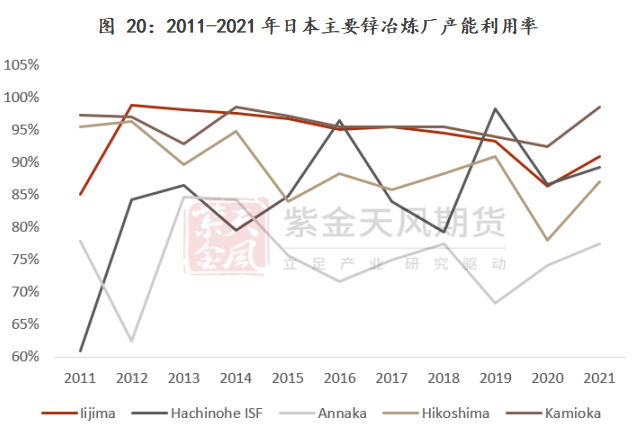

4. 日本

日本原先主要有6家精煉鋅冶煉廠,分別是同和控股旗下的Iijima;三井礦業旗下的Hachinohe ISF、Hikoshima、Kamioka;東邦鋅業旗下的Annaka;以及住友金屬旗下的Harima。而在2015年,住友金屬關閉了Harima,造成約9.5萬噸/年的產能減量。截至2021年,日本精煉鋅總產能大約在59.5萬噸/年,其境內5座主要鋅冶煉廠在近兩年並沒有產能擴張計劃。

Annaka的產能利用率相對較低,在70%-77%之間;Kamioka的產能利用率相對較高,一般在92%-96%左右;其他冶煉廠的產能利用率大致在85%-95%之間。

數據來源:紫金天風期貨研究所

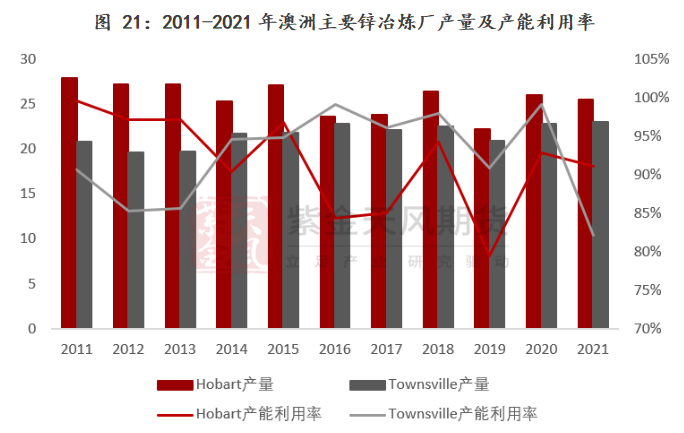

5. 澳大利亞

澳大利亞境內精煉鋅冶煉廠主要有Nyrstar旗下的Hobart和Korea Zinc旗下的Townsville。KZ在2021年擴建Townsville,帶來5萬噸/年的新增產能;目前澳大利亞的精煉鋅總產能大約在56萬噸/年。此外,KZ還計劃在Townsville繼續擴建,若進展順利,到2025年或將帶來17萬噸/年左右的新增產能。

Hobart在2016年的產量顯著減少,主要是由於當年的強風天氣造成相關設備結構損壞和不穩定;其2019年的產量減少則是因爲公司運營問題造成的原料緊缺。

Hobart的產能利用率近幾年一般在80%-95%之間;Townsville在擴建前的產能利用率一般在95%以上,去年擴建後的產能利用率在86%左右。

數據來源:紫金天風期貨研究所

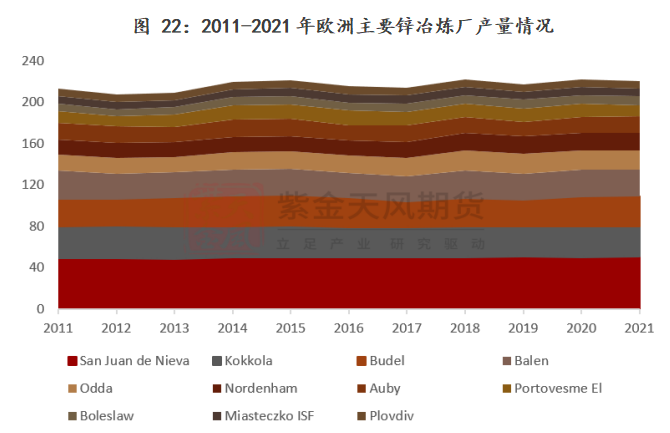

6. 西班牙及其他歐洲國家

截至2021年,西班牙的精煉鋅產能約在51萬噸/年,其產能在世界各國中排名第六(佔3.2%),歐洲國家中排名第一。芬蘭、荷蘭、比利時等其他歐洲國家產能的世界佔比相對較小,大多在2%以下,但自去年四季度開始,歐洲天然氣價格上漲,歐洲鋅冶煉廠整體面臨能源成本上升而導致的減產風險,成爲市場關注的焦點之一,故本文在此將歐洲精煉鋅主產國及其主要冶煉廠的情況一並梳理。歐洲主要精煉鋅冶煉廠及其產能情況如下表:

數據來源:紫金天風期貨研究所

此外,SZPP100位於土耳其的Siirt鋅冶煉廠正在建設之中,可能將在2023年帶來3萬噸/年左右的產能增量;KCM、ZGH現有冶煉廠的擴建計劃正在實施,Cinkom也將在土耳其新建冶煉廠,若建設進度符合預期,預計會陸續在2025年投入生產,屆時將爲歐洲帶來約18萬噸/年的產能增量(樂觀估計)。

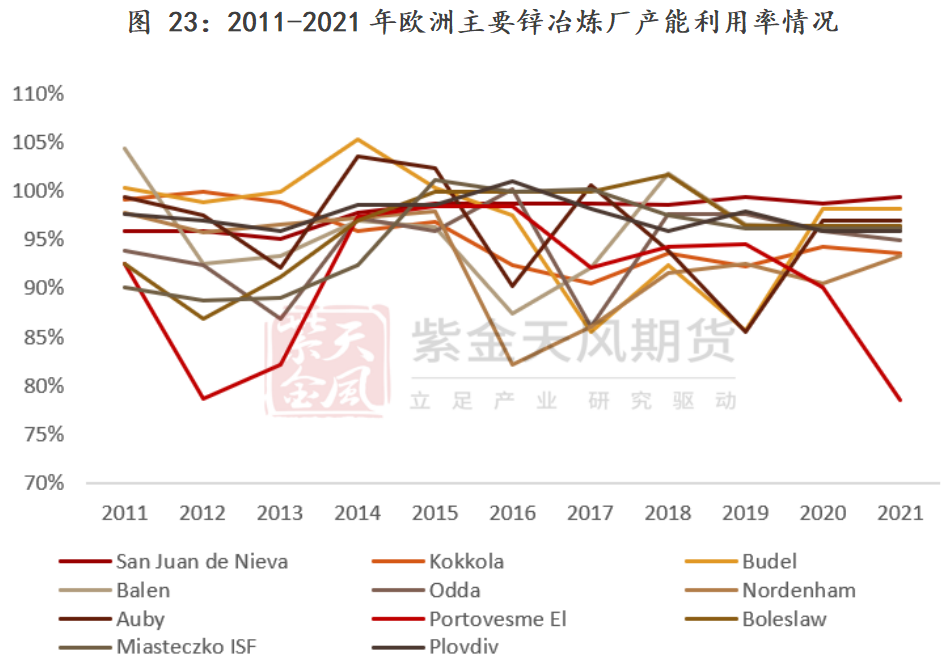

歐洲鋅冶煉廠的產能利用率普遍較高,大多在95%以上。Glencore旗下的Nordenham和Portovesme EI兩座冶煉廠的產能利用率相對較低,在80%-92%之間。

數據來源:紫金天風期貨研究所

4.調整海外精煉鋅產量預期

1. 短期海外精煉鋅產量變化:關注歐洲鋅冶煉開工率

如前文所述,世界精煉鋅主產國的產能利用率普遍較高。今年以來,歐洲由於能源成本上升,整體產能利用率在86%左右,比往常低接近10%;其他各洲的鋅冶煉廠開工率則大致和往年相當,通過提高其開工率而增加精煉鋅供應的可能性較小,故本部分主要討論歐洲鋅冶煉開工率的提升空間。

今年一季度以來,歐洲整體鋅冶煉產能利用率下降,這主要是由於Nyrstar旗下的Auby和Glencore旗下的Portovesme自年初起停產造成。目前Auby冶煉廠已恢復部分生產,Portovesme則暫未披露復產計劃。假設俄羅斯對歐洲的供氣維持現狀,在悲觀/中性/樂觀情況下,我們預計歐洲鋅冶煉廠的復產情況如下表:

數據來源:紫金天風期貨研究所

在悲觀/中性/樂觀情況下,我們預計今年海外精煉鋅產量同比或將下降15.8/11.5/4.5萬噸。

2. 中長期海外精煉鋅產量變化:增量或主要集中在2024年及以後

近三年,全球精煉鋅產能增量大多集中在我國,海外新增產能相對較少,且多在2024年及以後。考慮到全球鋅礦企業在近三年基本沒有大型投產項目,全球鋅精礦或將在2025年後逐漸走向衰退,若全球主要精煉鋅增產項目建設順利,屆時礦端緊張的局面可能會得到加強。

數據來源:紫金天風期貨研究所

聯系人:李伊瑤

從業資格證號:F03095419

聯系方式:liyiyao@thanf.com