簡

簡 繁

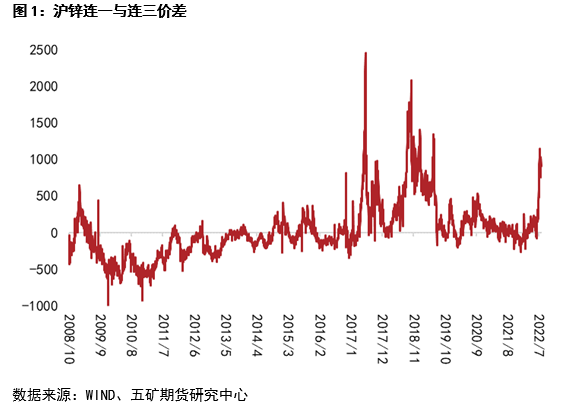

繁6月下旬以來,滬鋅期限結構發生轉向,從cantango結構轉向,並推至當下深度back結構,滬鋅連一與連三合約價差一度突破1000元/噸。

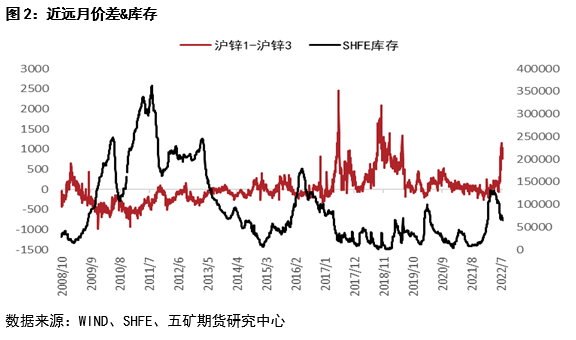

鋅的期限結構與庫存之間呈現明顯反向的關系,6月下旬以來,庫存加速去化,鋅近遠月價差也快速拉升。庫存實際上是供需狀況的表現,從供應端看,國內6月與7月精煉鋅產量均不及預期,國外尤其是歐洲地區受電價與燃料價格高企的影響,冶煉廠停產、減產,精煉鋅供應減少,國內精煉鋅進口量同期大幅減少。需求端存在向好預期,上半年疫情影響壓制國內消費需求,6月以後隨着專項債落地以及政策刺激,基建託底存在發力空間,此外汽車銷售數據改善,但地產方面表現仍較差。供需平衡下,體現爲庫存去化。

上半年,鋅表現爲供需雙弱,庫存累庫,鋅期限結構表現爲cantango結構。6月下旬以來,供應持續偏緊,需求改善,庫存去化速度加快,鋅近遠月價差呈現深度back結構。8月份需求向好,供應上,部分冶煉廠產能可以恢復至正常水平,但增量有限,因此國內精煉鋅短期內供應維持偏緊,庫存維持低位或繼續下探,預期鋅的近遠月價差仍呈現back結構。

在期貨交易的期限結構中,存在back結構和cantango結構。遠期交割的貨物價格高於近期價格,稱之爲contango結構;反之,近期交割的貨物價格高於遠期價格,則稱之爲back結構。在正常情況下由於倉儲成本與持有利息的存在,鋅的近遠月期限結構通常呈現cantango結構,而自6月中旬以來滬鋅近遠月合約從cantango結構轉至back結構,甚至價差一度突破1000元/噸,呈現深度back結構,該現象發生背後的原因值得我們探尋。

01

庫存與期限結構

庫存較高時,近遠月價差走弱,呈現cantango結構。庫存去化時,近遠月價差走高,表現爲back結構。

02

供應端弱勢延續

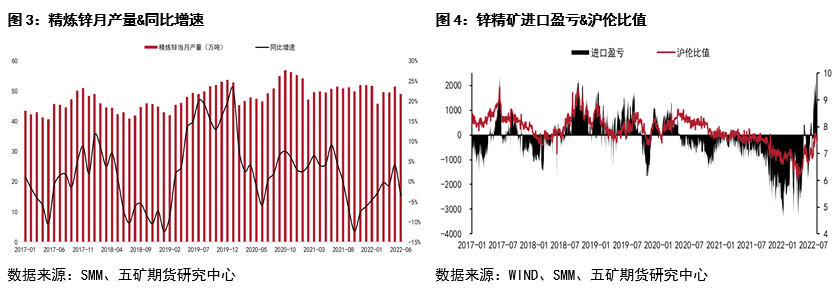

2022年精煉鋅國內供應整體偏緊,今年上半年精煉鋅供應量297萬噸,同比下滑1.3%。在精煉鋅的進出口方面,2022年上半年淨進口爲-1.1萬噸,相較於去年同期淨進口26.4萬噸,海外對國內的供應,從絕對量上,較去年同期減少27.5萬噸。國內精煉鋅供應下滑,主要受冬奧會、兩會召開對炸藥的限制和上半年多地疫情封控等幹擾影響,使得國內礦端偏緊,而海外鋅礦的進口受滬倫比值長時間處於低位影響,雖然加工費較高,但是對於冶煉廠而言,進口鋅礦冶煉處於虧損狀態,進口礦補充亦不足。整體而言,今年精煉鋅供應偏緊。

往後看,國外受能源問題影響,海外精煉鋅進口量難有較大起色。國內,7月份冶煉廠停產、減產以及檢修情況較多,預期7月份國內精煉鋅產量不及去年同期,8月份部分冶煉廠產能可以恢復至正常水平,但增量有限。

03

需求端預期轉暖

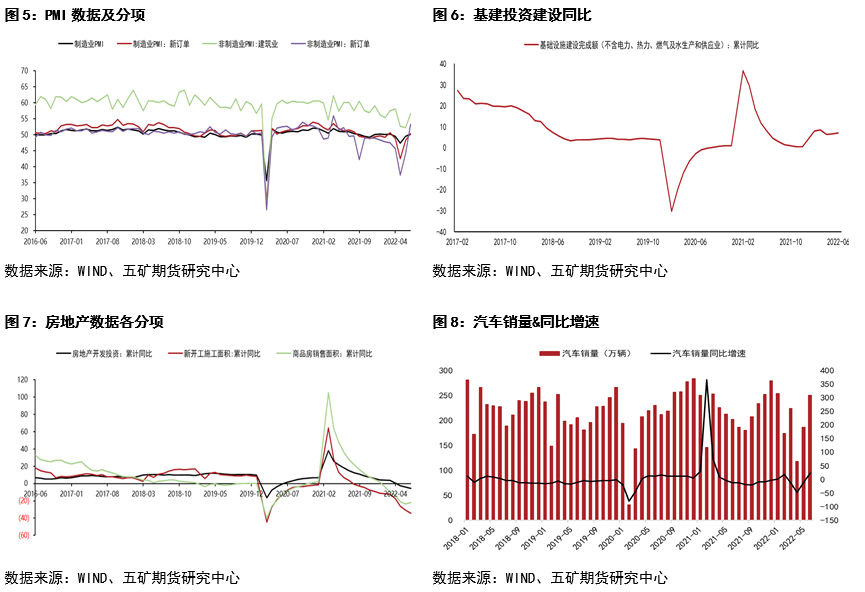

通過PMI數據及其細分項我們可以看到,今年上半年制造業受疫情擾動明顯,尤其在3-5月制造業PMI以及新訂單位於榮枯線以下,建築業新訂單PMI跌破40,整體需求疲弱。以鋅消費終端需求具體來看,今年基建增速明顯不及預期。房地產整體表現較差,其中新開工施工面積表現最差,在6月份同比增速達到-34.4%。汽車銷售量在疫情壓制緩解後,6月份銷量達到250萬,同比增長23%。需求的疲軟和供應端偏緊,使得上半年鋅的供需沒有出現明顯矛盾點,上半年精煉鋅近遠月價差並有出現明顯的back結構,究其原因是需求端同樣受制於疫情影響,終端精煉鋅消費表現不佳,即在庫存上反映爲累庫。

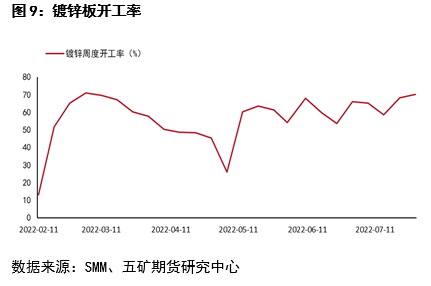

6月下旬隨着疫情改善、政策刺激與專項債落地,庫存去化速度加快,需求預期向好,鋅的近遠月價差呈現出深度back結構。現階段,作爲鋅下遊初端消費佔比達60%的鍍鋅板開工率環比存在明顯改善,水泥、瀝青出貨率提升,基建施工明顯改善,對於需求端仍存在一定的向好預期。

小結

上半年,鋅表現爲供需雙弱,庫存累庫,鋅期限結構表現爲cantango結構。6月下旬以來,供應持續偏緊,需求改善,庫存去化速度加快,鋅近遠月價差呈現深度back結構。8月份需求向好,供應上,部分冶煉廠產能可以恢復至正常水平,但增量有限,因此國內精煉鋅短期內供應維持偏緊,庫存維持低位或繼續下探,預期鋅的近遠月價差仍呈現back結構。