簡

簡 繁

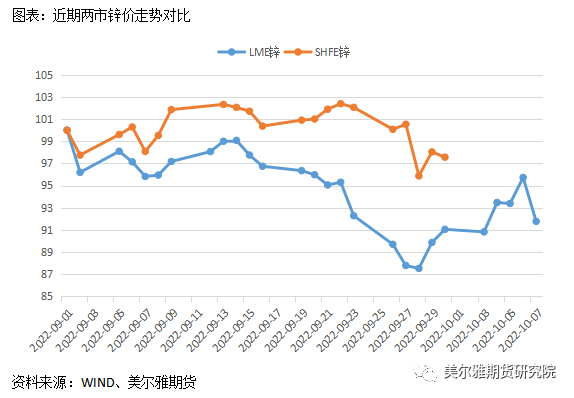

繁近期行情回顧:滬鋅強於倫鋅

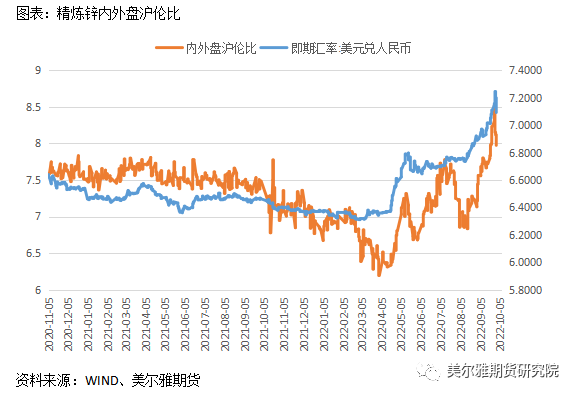

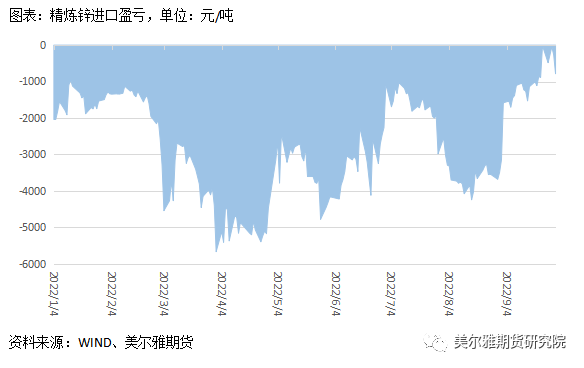

近一個多月滬鋅表現明顯強於倫鋅,其中既有人民幣匯率貶值、又有基本面的原因。具體來看,相較9月初的價格,9月末內盤鋅價下跌不到2.5%,LME鋅下跌約爲9%,滬倫比值向上突破8,進口虧損亦大幅縮小,在9月的最後一周,進口虧損多次逼近0,根據WIND的測算,截止9月30日,精煉鋅進口爲虧損786元/噸,相較前三季度,已明顯縮窄。

美聯儲反復強調其控制通脹的決心,年內第三次連續大幅加息75bp,美元指數強勢上行,有色金屬整體承壓。美聯儲大幅加息下,美元升值,人民幣等非美貨幣加速貶值,LME鋅以美元計價,而上期所鋅以人民幣計價,是近期滬鋅強於倫鋅的原因之一。此外,國內冶煉下滑,現貨偏緊等基本面情況是近期滬鋅強於倫鋅的另一重要原因。

二

基本面情況

2.1、高頻數據:國內現貨偏緊情況突出,庫存大幅去庫,現貨升水高企

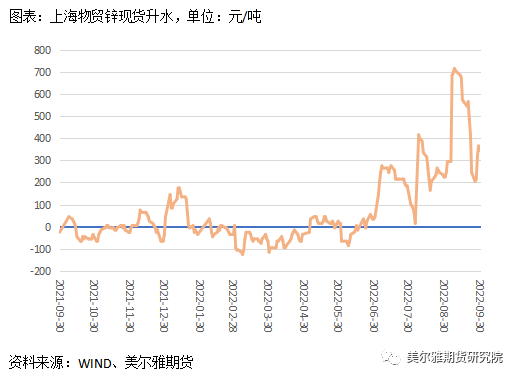

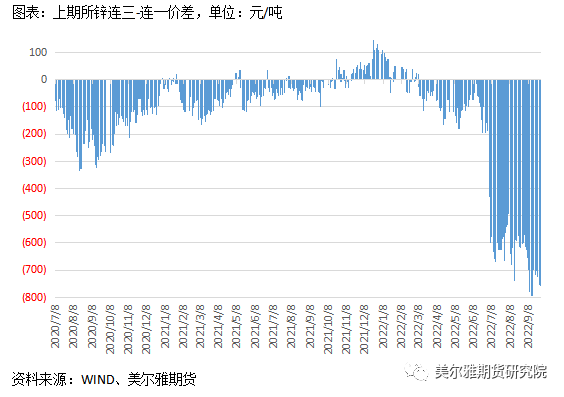

由於現貨偏緊,9月國內鋅期現價差進一步拉大,上海物貿鋅現貨升水8月最高觸及400元/噸,9月進一步升至700元/噸,爲3年來的最高點,月末部分回落,但仍維持在300元/噸左右的高升水狀態。上期所鋅期貨月間價差亦有異動,7月開始,滬鋅連一與連三間價差大幅躍升至600元/噸,爲3年來的最高值,8月價差微微回落,9月價差則進一步拉大至700元/噸以上,最高探及800元/噸。

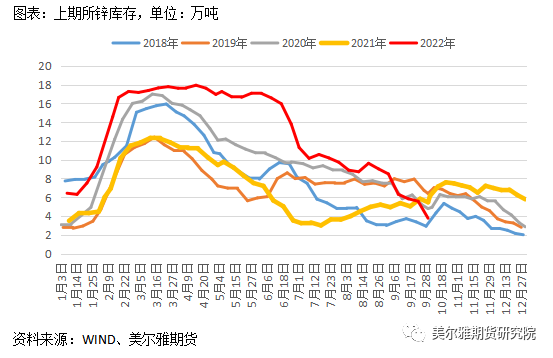

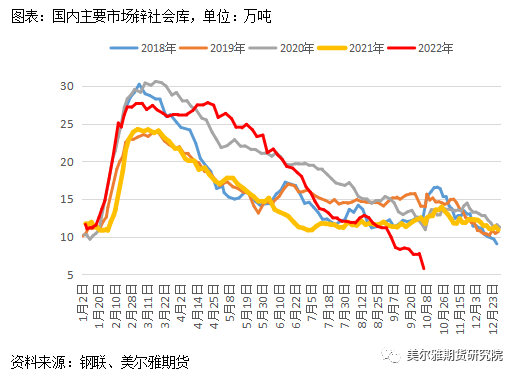

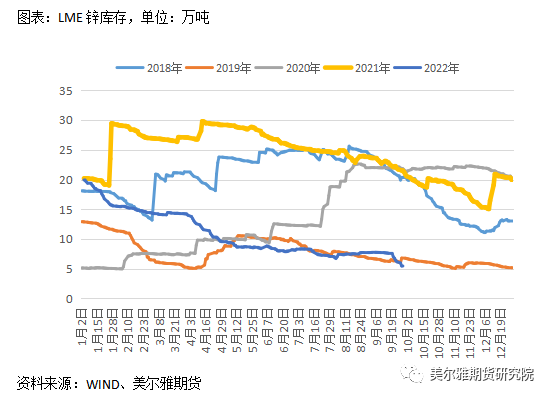

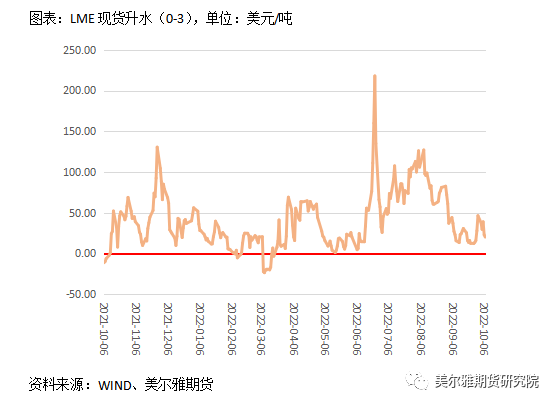

期現價差大幅拉大的背後是國內現貨庫存的快速下滑,截止9月30日,上期所鋅庫存爲3.77萬噸,僅略高於2018年同期,爲近4年來的歷史同期最低點,社會庫存的情況則更加突出,截止9月29日,鋼聯統計的國內主要市場鋅社會庫存僅剩5.77萬噸,遠低於近年歷史同期,至少是近5年來的歷史最低點,相較而言,LME現貨升水及庫存的走勢要相對平穩。當前國內“薄弱”的庫存與二季度時高企的庫存反差鮮明,國內在三季度的去庫速度顯著高於往年,這應主要歸因於三季度國內精煉鋅供給及進口的大幅下滑,而並非三季度消費強勁。

2.2、礦端:礦端收縮程度不及冶煉,加工費再次上調

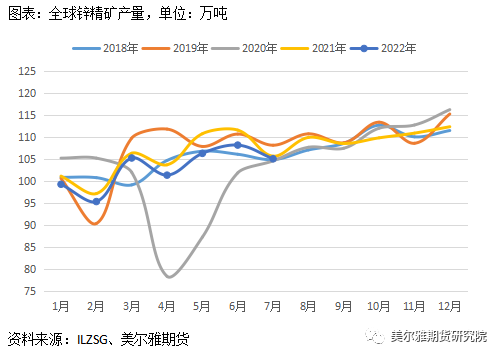

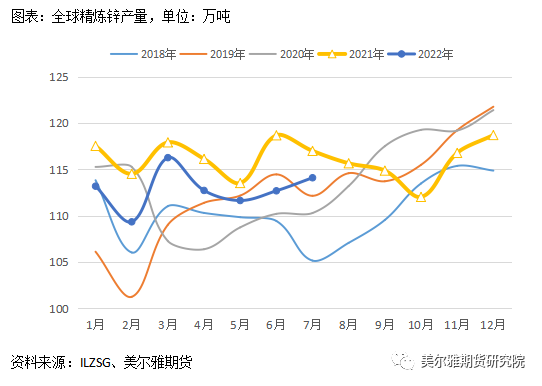

根據ILZSG,1-7月全球共產出鋅精礦720.83萬噸,累計同比減少2.12%,7月當月產出105.08萬噸,同比小幅減少0.57%。受新冠疫情、礦山品位下滑、極端天氣等影響,海外大型礦企的產出大幅不及預期,國內鋅礦產出同比下滑亦較多,但由於鋅價處於相對高位,礦山利潤較爲豐厚,激勵海外小型礦企增產,全球礦端總產出收縮不及冶煉端。

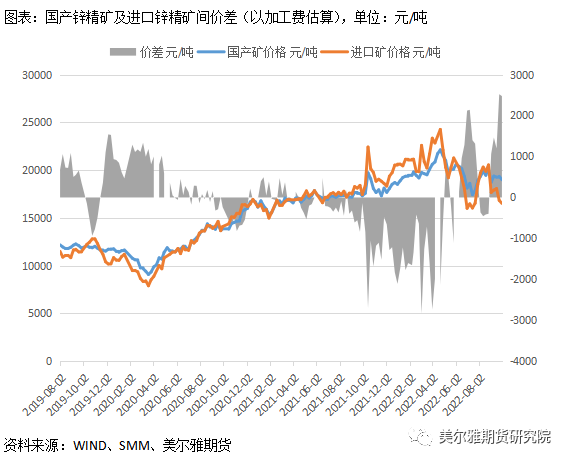

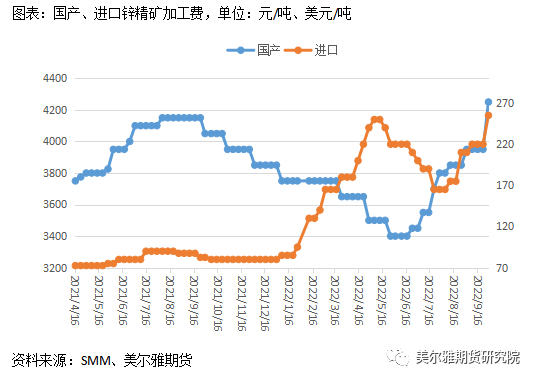

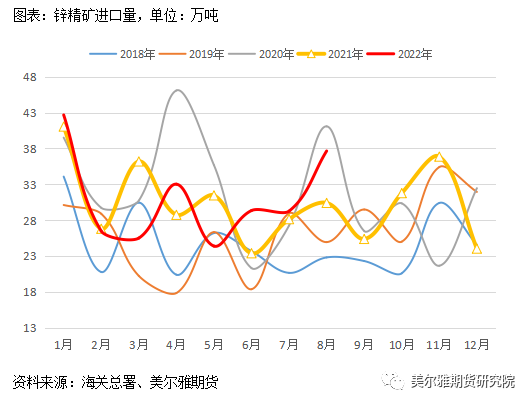

具體到國內,截止9月30日,根據SMM統計,國產鋅精礦加工費報4250元/噸,環比上周上調300元,進口礦加工費報255美元/噸,環比上調35美元,加工費連續上調,亦可側面證明,礦端的收縮程度不及冶煉端。以最新的加工費折算,進口礦經濟效益明顯好於國產礦,進口礦約比國產礦便宜2500元/噸,事實上,這種進口礦存在進口利潤的局面已持續了近3個月,在進口數據上具體表現爲6、7、8三月進口鋅精礦量同比均錄得增加,分別增加25.48%、3.99%、23.8%,進口礦正在加量流入中。

2.3、冶煉端:內外均偏弱,但國內冶煉存恢復預期

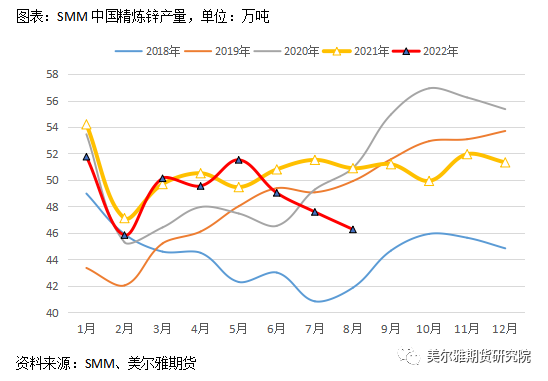

根據ILZSG,2022年1-7月全球精煉鋅產出789.96萬噸,累計同比減少3.11%,7月當月產出114.10萬噸,同比減少2.48%,預計8月的降幅會擴大。根據SMM統計,1-8月國內精煉鋅共產出390.97萬噸,累計同比減少3.27%,其中6、7、8三月各產出49.03、47.59、46.27萬噸,同比分別下滑3.48%、7.63%、9.08%。三季度國內、國外精煉鋅產出均偏弱,但原因不同。海外產量縮減主要在於能源危機下,歐洲精煉鋅產出的下滑。歐洲對俄能源依賴程度高,俄烏開戰後,俄逐漸減少對歐天然氣輸送作爲對自身所受制裁的反制,10月5日,歐盟委員會主席馮德萊恩表示,俄羅斯向歐盟輸送的天然氣從40%下降到7.5%。能源危機下,歐洲天然氣和電價飆漲,歐洲相當一部分冶煉產能受成本大幅擡升的影響而出現減產停產,減產行爲始於上年四季度並持續至如今。目前綜合各方消息來看,歐洲目前已儲備了足夠度過今年冬天的天然氣,因此年內歐洲能源局面崩盤的概率較低,近期歐洲天然氣和電價也在下滑,但經過一個冬天的消耗,預計天然氣儲備將僅剩25-30%,若屆時仍未能找到新的補充儲備的渠道,2023年歐洲的能源局面將更加危險。

不同於歐洲,國內冶煉端的減量應當只是短期行爲,受檢修、限電等影響,國內6、7、8連續3月產出大幅下滑,後續隨着檢修結束,預期產出將回歸至正常水平。冶煉利潤方面,硫酸價格大幅下滑對煉廠利潤負面影響較大,不過,近期加工費上調、冶煉利潤較好的進口礦大量流入等可改善煉廠利潤,促使冶煉恢復正常。

三

行情展望

假期外盤鋅受嘉能可表示將從11月1日起對歐洲的Nordenham鋅冶煉廠進行檢修、倫敦金屬交易所(LME)限制俄羅斯烏拉爾礦業金屬公司(UMMC)的金屬產品交割等消息提振,衝高上行,一度累計上漲近7%,不過,隨後市場情緒冷卻,疊加美國最新非農就業數據超預期,鋅價大幅下跌,截止10月7日收盤,已回吐假期全部漲幅,國慶期間,累計小幅下跌0.65%。基本面及宏觀驅動輪番登場,頻繁切換,鋅價大幅波動。宏觀方面,仍以美聯儲加息抑制通脹爲主,美聯儲官員不斷強調其抑制通脹的決心,表示要停止或減緩加息的門檻較高,除非看到通脹有明顯的好轉趨勢,並認爲過早的減緩加息步伐是十分危險的,因此似乎不應對美聯儲減緩加息抱有過多的期望,來自宏觀的壓力或將持續。基本面,歐洲仍處在能源危機中,當地精煉鋅冶煉受到嚴重限制,據各方消息,俄對歐洲天然氣輸入已降低至7.5%,歐洲目前已儲備足夠度過今年冬天的天然氣,因此歐洲短期內能源崩盤的概率較低,不過經過一個冬天的消耗後,儲備量將僅剩25%-30%,若仍無新的補充渠道,明年歐洲的能源短缺局面或將進一步升級;另一方面,在海外整體宏觀經濟增速放緩的大勢下,海外精煉鋅消費亦回落,LME庫存低位持穩。國內方面,6、7、8月供給大幅下滑,庫存大幅去庫,升水大幅走高,對內盤鋅價形成有力支撐,促進滬倫比擡升,不過不同於歐洲冶煉廠所受限制,國內冶煉下滑應當是短期行爲,步入第四季度,預計國內供給端將漸漸恢復至正常水平,加工費上調、進口礦加量流入均有助於國內冶煉恢復;國內消費端,基建增速亮眼、家電亦較有韌性,總消費主要受房地產加速下滑的拖累,預計中短期內難有大的改觀。

國慶節後,國內冶煉能否恢復至正常水平是基本面中最主要的變量,可重點關注社會庫存及現貨升水等數據。具體操作上,若冶煉如預期恢復,則可重點關注內盤鋅價補跌外盤前期跌幅的機會,及期貨月間價差(縮小)回歸帶來的跨月套利機會。