簡

簡 繁

繁01宏觀面

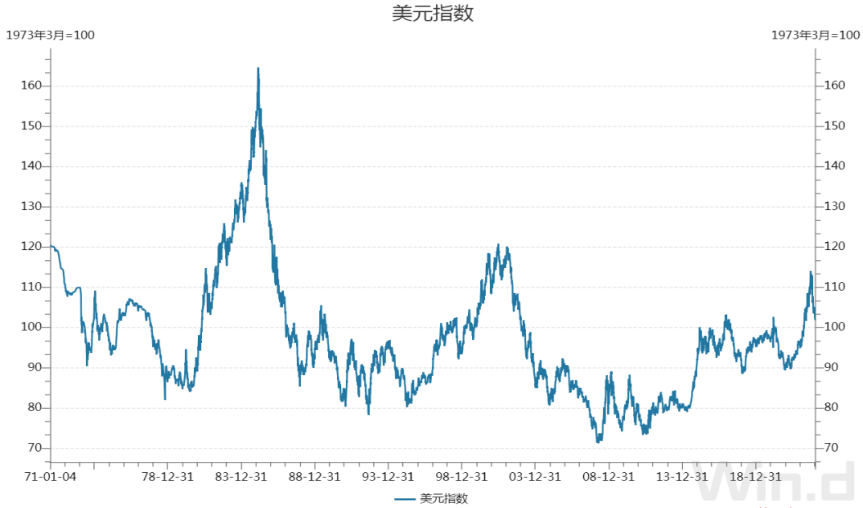

內部政策利好持續釋放,國內經濟企穩回暖可期。新能源平穩增長,基建穩大盤,房地產邊際改善。海外方面,美國經濟處於“衰退+緊縮”狀態,市場對政策緊縮的反應較爲充分,在連續激進式加息後,美國通脹向下拐點顯現,政策路徑將沿着緊縮退坡(2022年12月)—加息停止(2023年二季度)—降息預期升溫(2023年底)的方向演繹,美元指數或逐漸走弱,但歐美經濟衰退預期會形成宏觀上的壓制。

後期影響鋅價的宏觀變量:國內政策利好不斷釋放,刺激下遊需求回暖預期(利多);歐美經濟衰退導致中國外需出口下降(利空);地緣政局軍事博弈影響風險偏好(利空)。

圖1 美聯儲利率預期點陣圖

數據來源:wind

圖2 美元指數

數據來源:wind

02產業面

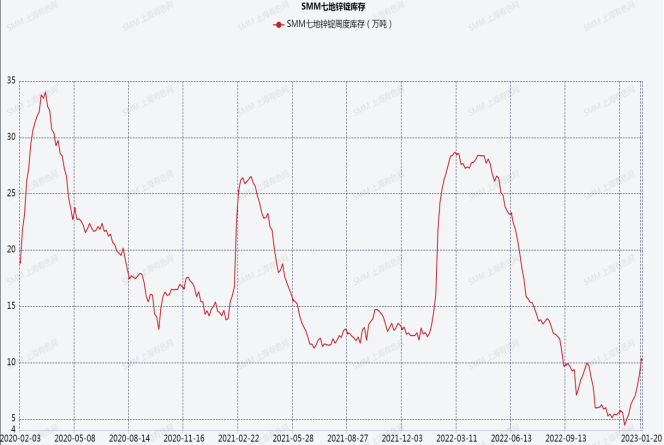

鋅礦供應端增加將逐漸傳導至冶煉端增長,國產鋅礦加工費和進口鋅礦加工費趨於上漲,印證礦產端供應增加。2023年1月,國產鋅礦加工費5650元/噸,較去年10月底回升1100元/噸。進口鋅礦加工費260美元/噸,較去年9月下旬回升40美元/噸。冶煉端產量增長也較爲明顯,2022年12月精煉鋅企業開工率85.15%,較去年8月底回升近12個百分點。2月初,下遊初級加工端鍍鋅開工率、壓鑄鋅開工率、氧化鋅開工率分別爲55.73%、32.41%、44%,較1月下旬分別回升55個百分點、22個百分點、35個百分點,反映出下遊在逐步復工復產。目前上海、廣東、天津等地現貨市場貨源較爲充足,庫存增加,需求偏弱,鋅升水回落。2月初,上期所鋅錠庫存9萬噸,較1月下旬回升4.6萬噸。SMM七地鋅錠社會庫存17.41萬噸,較1月下旬增加7.1萬噸。LME鋅庫存1.6萬噸,回落1000噸,整體庫存處於偏低位置。境內外底庫存對鋅價具有一定支撐,結合冶煉廠20000元/噸成本看,中期滬鋅在20000-25000元/噸區間震蕩運行。

後期影響鋅價的中觀變量:下遊復工復產增加對上遊原料採購(利多);若需求未持續回暖,鋅庫存還將累庫(利空)。

圖3 國內七地鋅錠社會庫存

數據來源:SMM

圖4 鋅礦加工費

數據來源:SMM

03交易面

中期滬鋅在20000-25000元/噸區間震蕩運行。箱底下沿,偏多;箱頂上沿,偏空。