簡

簡 繁

繁有色分析師

吳坤金

從業資格號:F3036210

交易諮詢號:Z0015924

報告要點:

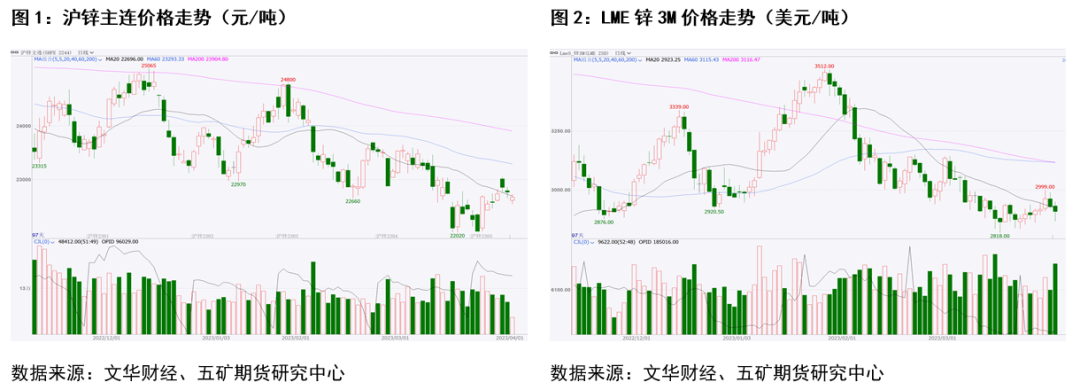

3月份以來,鋅價先抑後揚,月中鋅價走出階段性雙底後價格有所反彈。

近期鋅價有所反彈主要有以下幾個方面的預期改善:一是鋅精礦供需寬鬆預期緩和;二是歐洲鋅冶煉復產可能不及預期;三是國內消費略好於預期。

展望未來,海外供應幹擾逐漸緩解,鋅精礦供應有望邊際增加,原料庫存偏高的背景下,精煉鋅產量有望維持增長。需求方面,短期歐美地產景氣度回升,但由於利率仍處在高位,預計歐美房地產趨勢放緩的節奏不變。往後看全球精煉鋅供需仍有過剩預期,鋅價上方壓力猶存。

套利方面,隨着國內供需維持偏緊而海外供需邊際寬鬆,預計國內進口窗口仍有打開的機會,跨市反套仍值得高度關注。

風險點:1、國內精煉鋅供應增加不及預期(單邊);2、海外鋅需求強於預期(單邊);3、國內供需相比海外供需弱於預期(套利)。

01

行情回顧

3月份以來,鋅價先抑後揚,月中鋅價走出階段性雙底後逐漸反彈,鋅價反彈高點較低點漲幅約4%-5%。上周下半周鋅價有所回落。

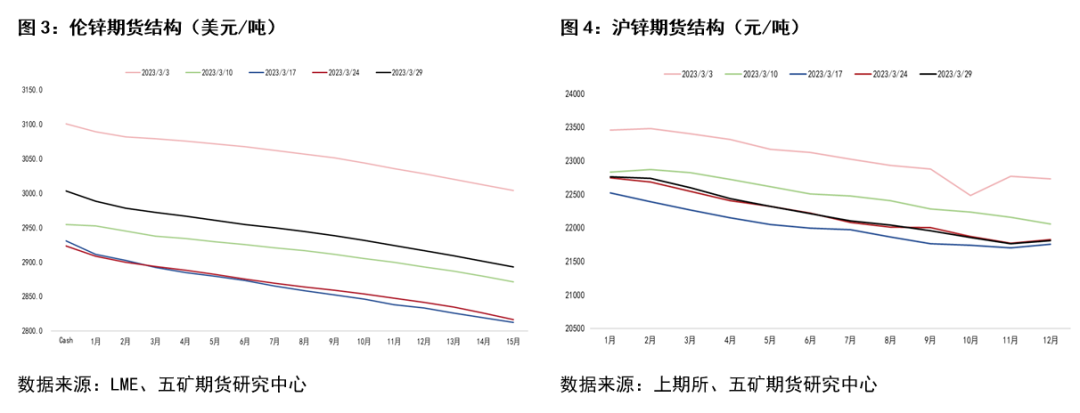

相對價格方面,近期鋅價反彈過程中,鋅的期貨結構並未發生大的變化,LME和SHFE均維持小幅Back結構。結構變化表明,鋅價反彈並非是近期供需顯著收緊的結果,更多是預期改善的結果。

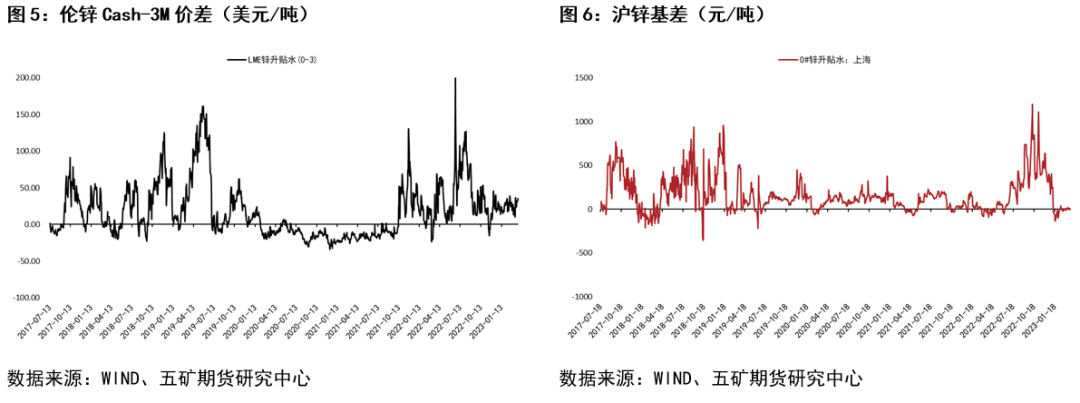

基差方面,近期鋅價反彈過程中,海外基差走強,國內基差維持0附近,表明海外現貨在反彈過程中起更大的推動作用。

02

走勢原因分析

近期鋅價有所反彈,產業層面主要有以下幾個方面的預期改善:

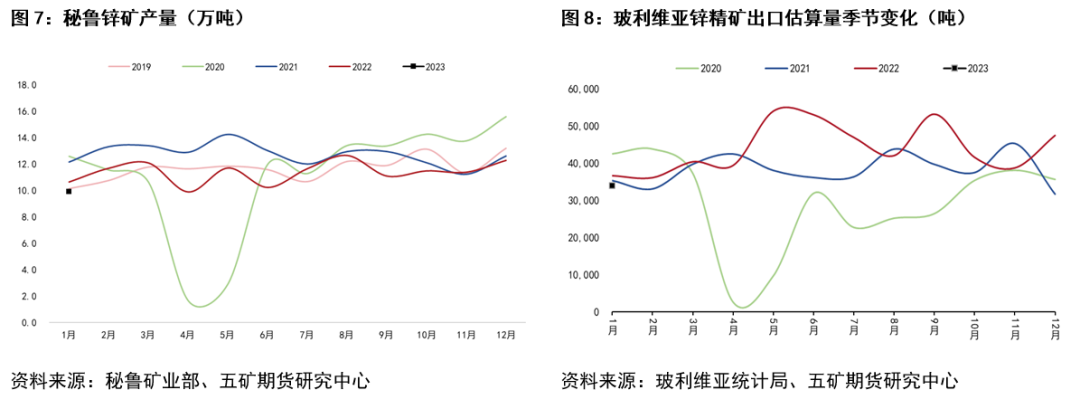

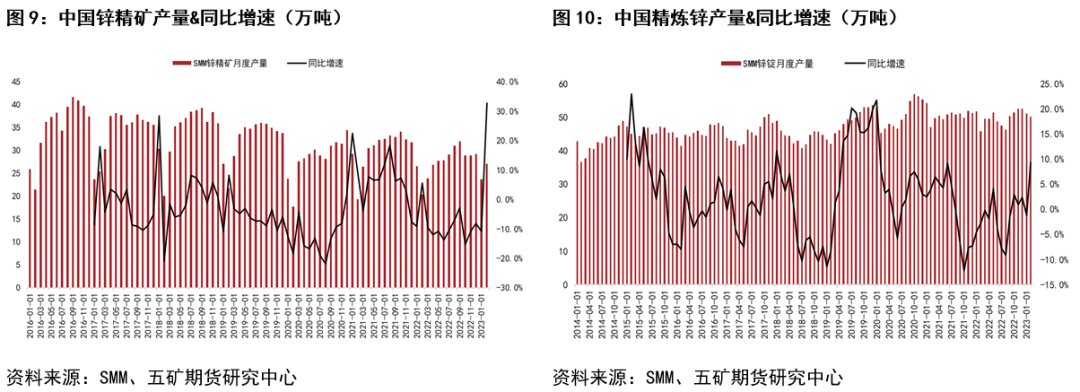

第一,鋅精礦供需寬鬆預期緩和。鋅精礦供需寬鬆預期緩和一方面體現在海外鋅精礦供應幹擾超預期。一季度祕魯、玻利維亞鋅精礦供應因政局動蕩幹擾加大,鋅精礦運輸和生產均受到一定影響,數據顯示,1月份祕魯鋅精礦產量同比偏低,玻利維亞鋅精礦出口量亦偏低。同時,澳大利亞Dugald River鋅礦也因事故而停產約1個月。

另一方面,中國鋅精礦原料供需邊際收緊。供應方面,根據SMM數據,1-2月國內鋅精礦產量約50.7萬噸,同比增長8.1%,考慮到去年產量偏低,這一增速並不高。需求方面,3月中旬以前,國內鋅冶煉企業檢修活動偏多,中旬之後冶煉廠生產逐漸恢復,對於原料的需求增加。體現在產量數據上,1-2月中國精煉鋅產量同比增長約3.8%,預估3月產量同環比均增長約6%-10%。

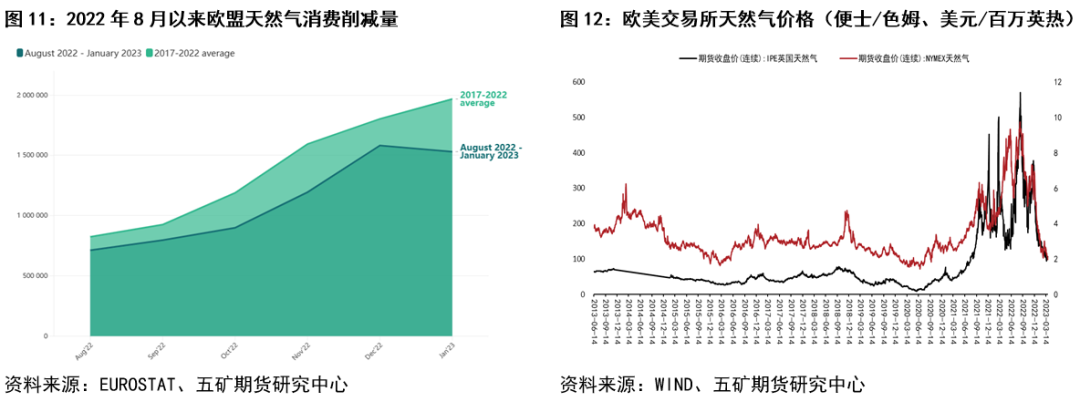

第二,歐洲鋅冶煉復產可能不及預期。3月28日,歐盟理事會達成一項政治提議,成員國自願減少15%的天然氣需求目標延長1年。2022年8月到2023年1月,歐盟天然氣總消耗量下降了19.3%。如果歐盟成員國延長減少天然氣需求目標,疊加夏季高溫用氣需求增加預期,可能導致歐洲鋅冶煉廠天然氣使用量不及預期,從而造成產量恢復進程受影響。從天然氣價格看,美國天然氣價格已跌至疫情前水平,繼續大幅下跌概率較低,海外鋅冶煉成本端下移壓力階段減輕。

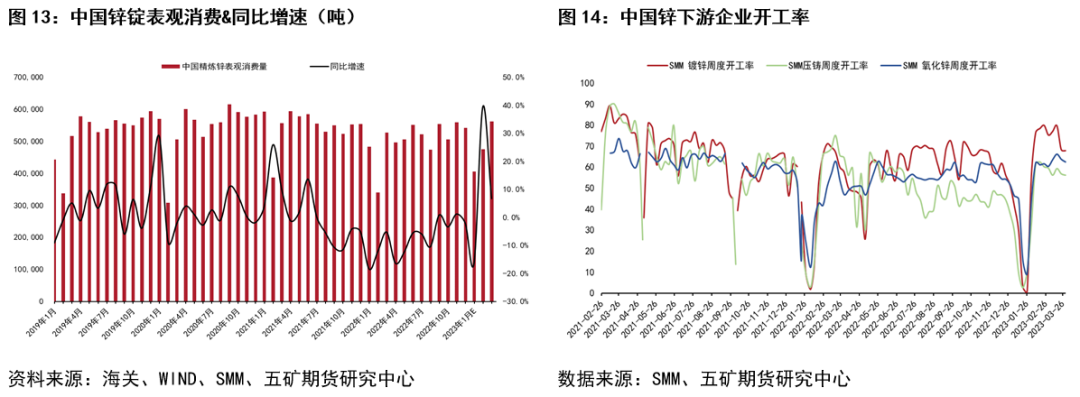

第三,國內消費略好於預期。1-2月國內鋅錠消費前低後高,累計表觀消費量同比增長約6.9%。假設3月鋅錠淨進口量爲零,則3月當月國內表觀消費量同比增長6.5%左右,一季度累計表觀消費量增長6.8%,消費恢復至2021年90%以上,表現略好於預期。下遊開工率方面,元宵節後鍍鋅開工率明顯回升,當前開工水平高於去年同期,壓鑄鋅合金開工率亦高於去年同期,氧化鋅開工率表現稍弱。

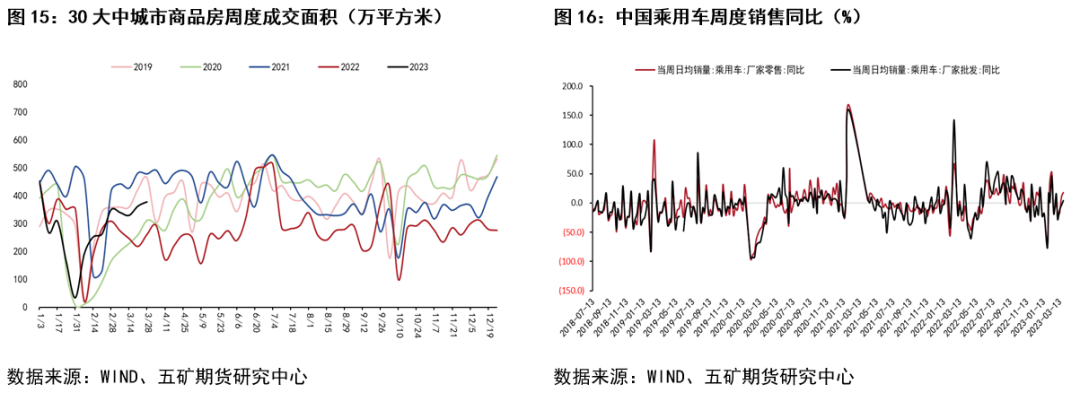

行業方面,年初以來,各地房地產政策進一步放鬆,且主要側重限購和公積金政策,政策陸續出臺有利於地產成交好轉。30大中城市商品房成交數據顯示,近期成交進一步回暖。汽車方面,年初以來多個省份出臺了汽車補貼政策。國內汽車銷售經歷了前兩個的相對低迷期後,3月份也迎來回暖,當前周度銷量同比小幅轉正。

03

未來展望

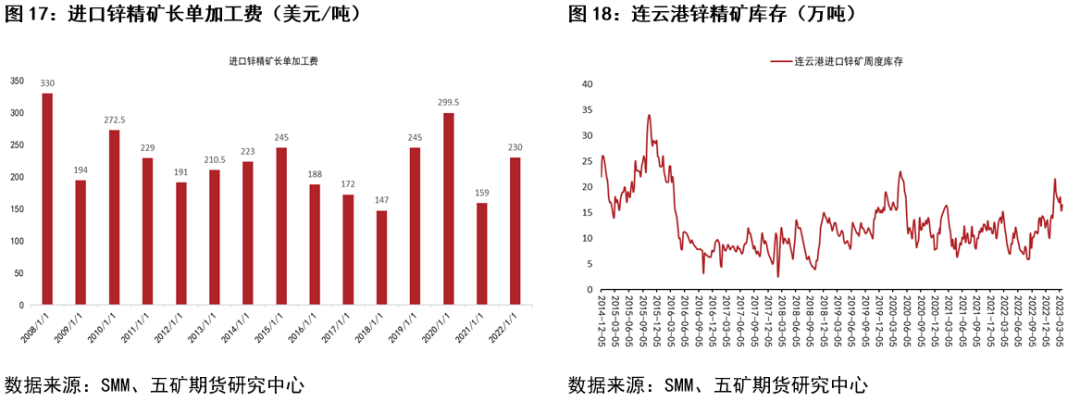

對於單邊行情,供應方面,海外鋅精礦供應幹擾主要集中在1-2月,進入3月供應幹擾有所緩解,因此往後看鋅精礦供應有望邊際增加。同時,近期處於鋅精礦長單加工費談判窗口期,目前市場預測本年度長單加工費維持偏高水平,如果真如市場預期的結果,或再次引發市場對於鋅原料供應增加的預期。

此外,雖然加工費連續下跌,但原料庫存偏高可能使得精煉鋅產量維持增長。截至3月下旬,中國港口鋅精礦庫存維持偏高水平。截至2月底的中國鋅冶煉廠原料庫存亦相對充足。

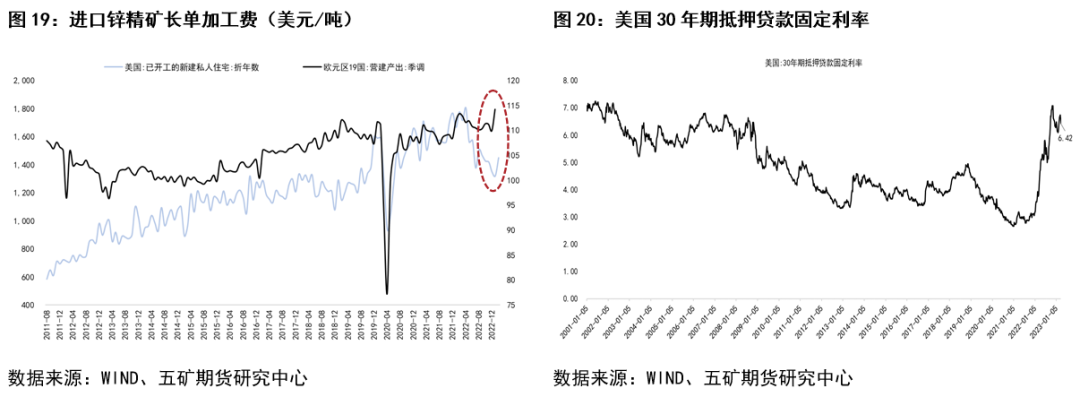

需求方面,從美國新開工住宅和歐元區營建產出數據看,短期歐美地產景氣度回升,但由於利率仍處在高位,預計歐美房地產趨勢放緩的節奏不變。

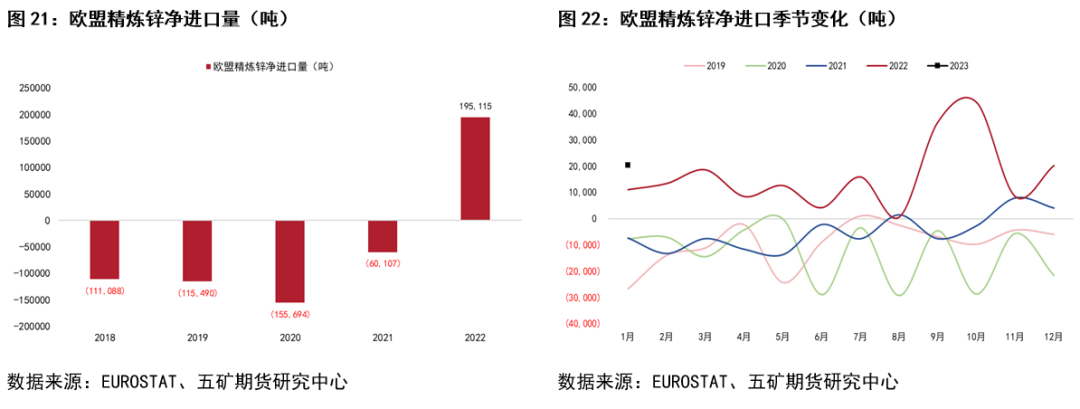

與地產景氣度回升相對應,歐盟1月份精煉鋅仍維持淨進口狀態,2.0萬噸的淨進口量依然明顯高於正常水平。未來隨着需求減少和供應增加,歐盟精煉鋅進口存在下降空間,並將增加海外的過剩壓力。

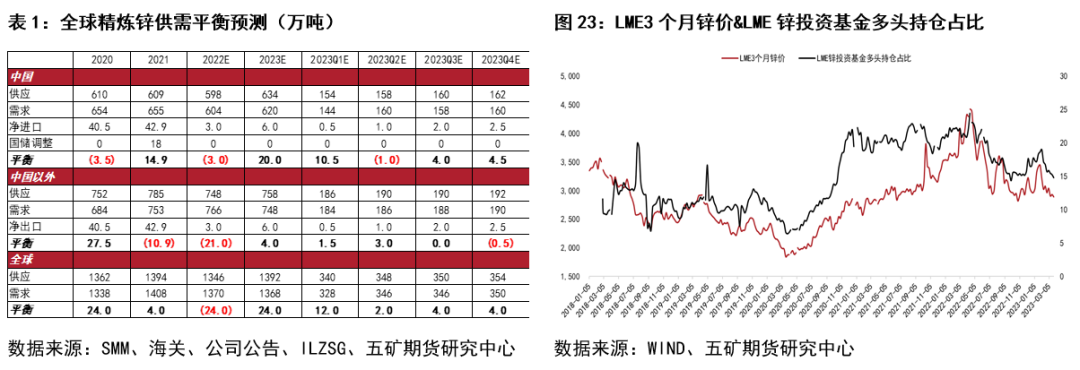

供需平衡方面,按照上文分析及一季度庫存變化,對全年海外供應和需求預測進行下調,往後看全球精煉鋅供需仍有過剩預期。從LME投資基金多頭持倉佔比看,市場情緒樂觀程度有限。對應鋅價,我們認爲價格上方仍有壓力。

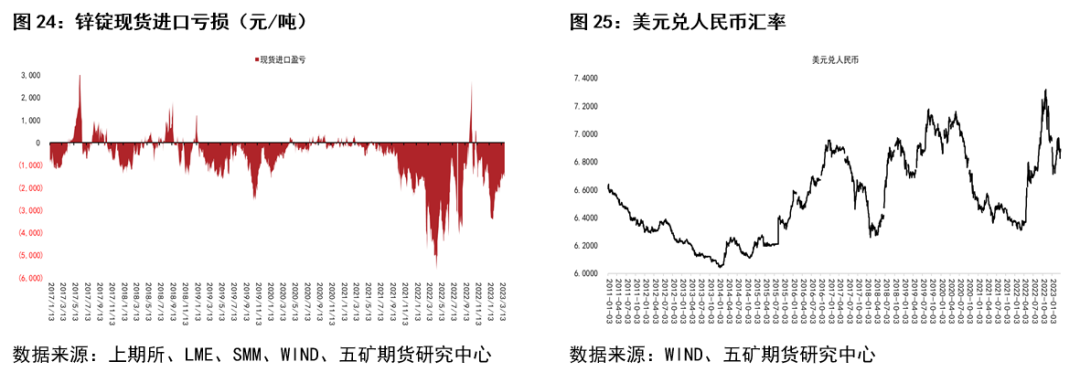

套利方面,當前國內鋅錠進口虧損仍較大,現貨進口虧損約1700-1800元/噸。進口虧損維持偏大既有海外顯性庫存偏低的因素,也有人民幣匯率偏強導致跨市反套需求不強的因素。

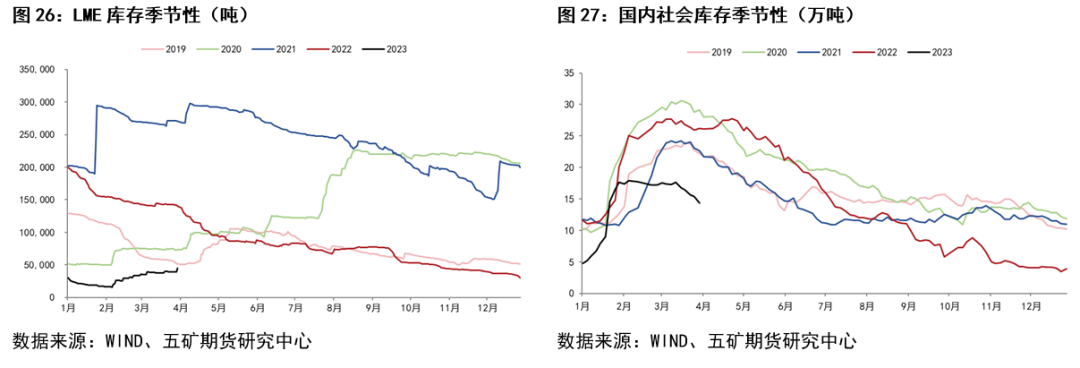

未來隨着國內供需維持偏緊而海外供需邊際寬鬆,預計國內進口窗口仍有打開的機會,跨市反套仍值得高度關注。從庫存方面看,前期LME庫存累庫幅度有一定放緩,但上周五庫存再次明顯增加,國內庫存延續去化節奏,海外庫存相對國內庫存走高。

風險點:1、國內精煉鋅供應增加不及預期(單邊);2、海外鋅需求強於預期(單邊);3、國內供需相比海外供需弱於預期(套利)。