簡

簡 繁

繁有色分析師

吳坤金

從業資格號:F3036210

交易諮詢號:Z0015924

報告要點:

全球鋅精礦供應延續偏緊。4月份中國精煉鋅產量環比減少,鋅錠表觀消費維持高增長,國內社會庫存去化。海外庫存回升,供需相對過剩。當月國內鋅錠進口虧損縮窄,鋅精礦進口窗口打開。

進入5月,中國精煉鋅需求預計小幅回落,而供應預估增加,總體供需缺口將收窄。海外需求預期偏弱及供應回升預期下,供需仍偏過剩。本月來看,海外宏觀壓力較大及供需轉弱預期仍將對鋅價構成壓力,而支撐來自價格持續下跌後的需求改善和低庫存,總體鋅價上有壓力、下有支撐。本月滬鋅主力運行區間參考:20200-22200元/噸,倫鋅運行區間參考:2450-2800美元/噸。操作建議:區間操作。

GO

期現市場

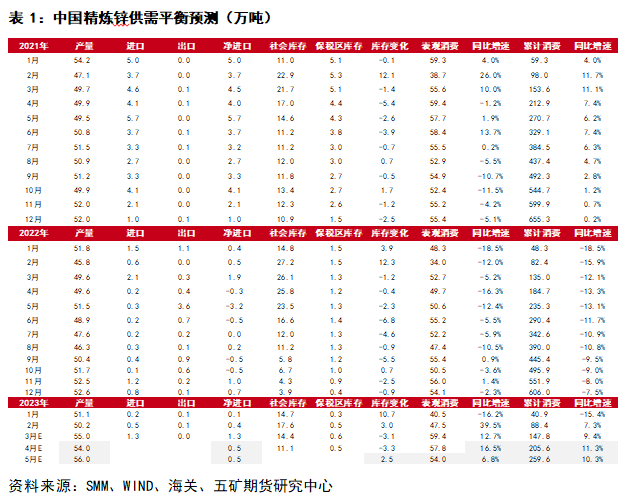

4月份鋅價延續跌勢,主要原因在於LME庫存增加、中國需求走弱以及國內黑色系商品大幅下挫,當月倫鋅3M下跌9.0%,滬鋅主力合約下跌6.5%。

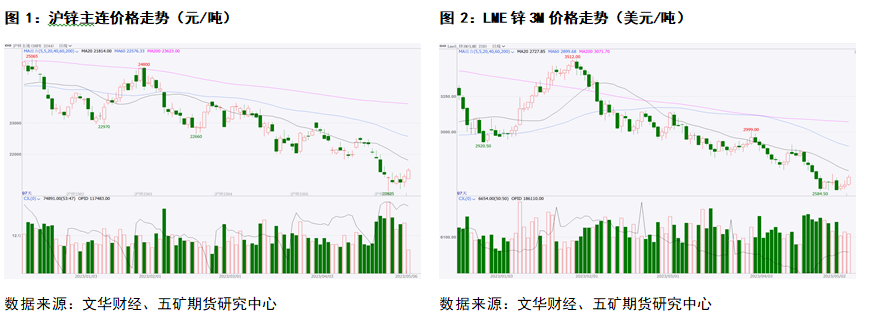

期現價差方面,4月份倫鋅現貨升水持續收窄,並轉爲貼水狀態,遠月Back結構明顯收縮,反映海外現貨市場較爲疲弱;滬鋅現貨升水隨着鋅價走低有所擡升。

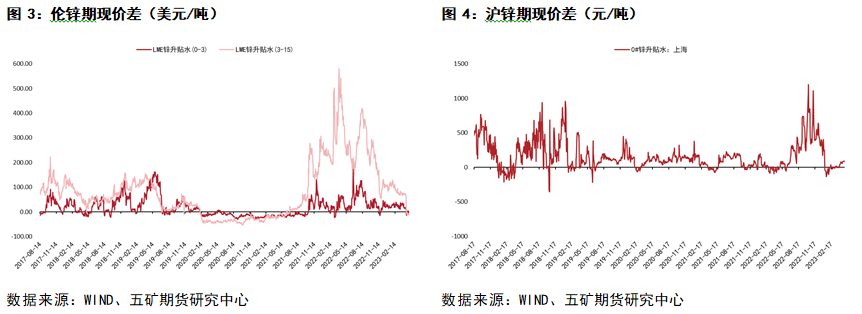

內外盤方面,4月份人民幣匯率貶值,滬倫比值環比上升,鋅錠進口虧損縮窄,當前現貨進口虧損約600元/噸。

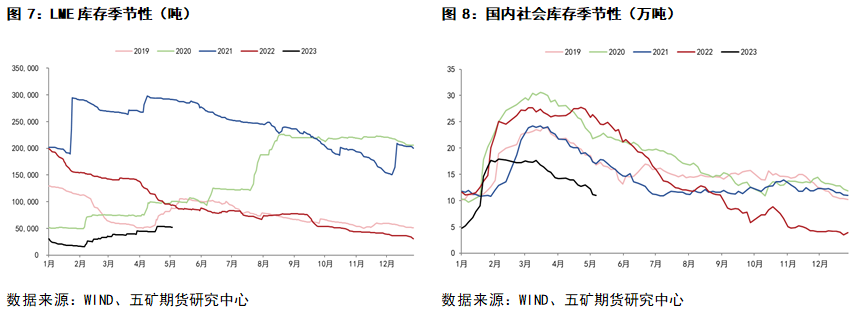

庫存方面,4月份LME庫存繼續回升,環比增加0.8至5.3萬噸,截至3月的LME off-warant庫存爲1.4萬噸,環比減少0.5萬噸;當期國內社會庫存減少2.9至11.3萬噸。加總國內外交易所庫存,絕對值仍偏低。

供給分析

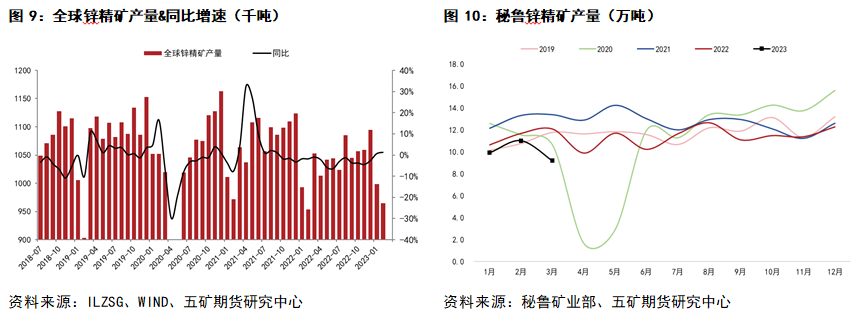

鋅精礦方面,根據ILZSG數據,2月全球鋅精礦產量同比小增1.2%。祕魯官方數據顯示,該國3月份鋅精礦產量錄得9.2萬噸,降幅擴大至23.8%。梳理海外主要上市鋅礦生產企業一季報,產量增長的有Vedanta、Boliden、Lunding Mining、Nexa Resource等,而產量下降的有MMG、Glencore、Teck Resources等,當季海外鋅精礦總產量預估有所下滑。

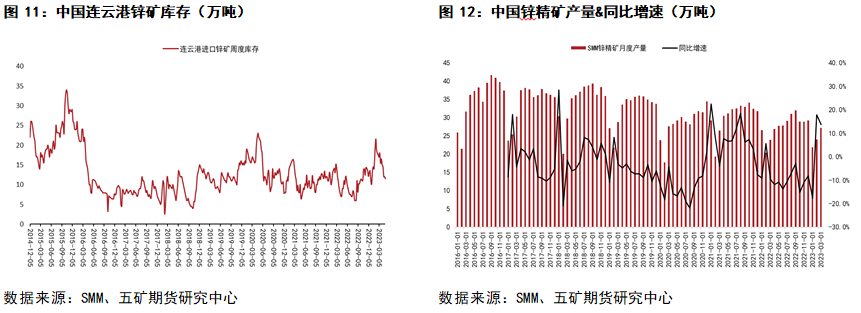

4月份中國港口鋅精礦庫存延續去化,表明海外鋅礦供應幹擾影響下,港口現貨供需仍偏緊。國內方面,按照SMM數據,1-3月中國鋅精礦產量約73.1萬噸,同比增長3.2%,其中3月產量延續兩位數同比增長。

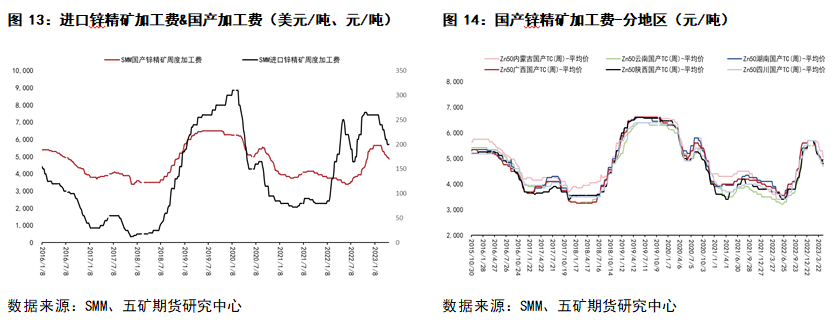

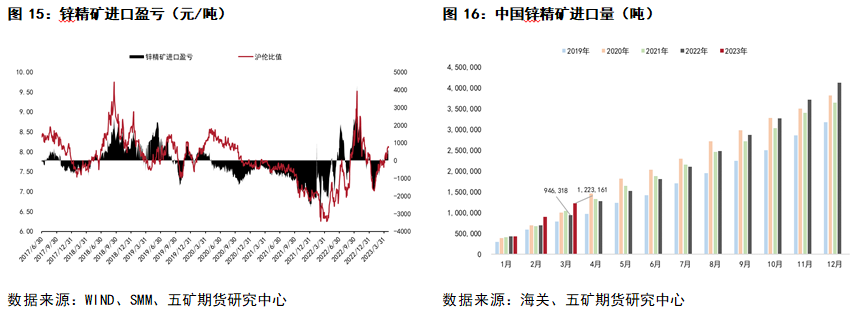

加工費方面,4月國產和進口鋅精礦加工費延續回落,4月底進口礦加工費報200美元/噸,國產礦加工費報4850元/噸。

鋅精礦內外關系方面,4月份進口鋅精礦礦虧損縮窄,5月初進口窗口打開。根據海關數據,1-3月我國鋅精礦進口量同比增長約29.3%,隨着進口窗口開啓,未來進口量有望延續較大幅度增長。

精煉鋅方面,4月份鋅價下跌以及加工費下滑導致國內鋅冶煉企業利潤進一步回落。產量方面,4月上半月國內鋅冶煉廠檢修對生產影響較大,下半月生產受影響減小,當月國內精煉鋅產量環比下滑,5月產量預估重新增長。

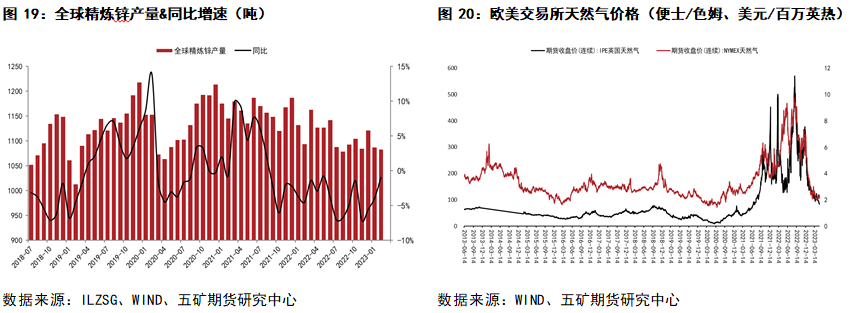

海外方面,4月份歐美天然氣價格低位震蕩,海外鋅冶煉廠成本端壓力不大。根據Glencore和Boliden一季報,兩個公司位於歐洲的鋅冶煉廠產量同比延續減少。按照ILZSG數據,2月全球精煉鋅產量同比下滑約1%。

需求分析

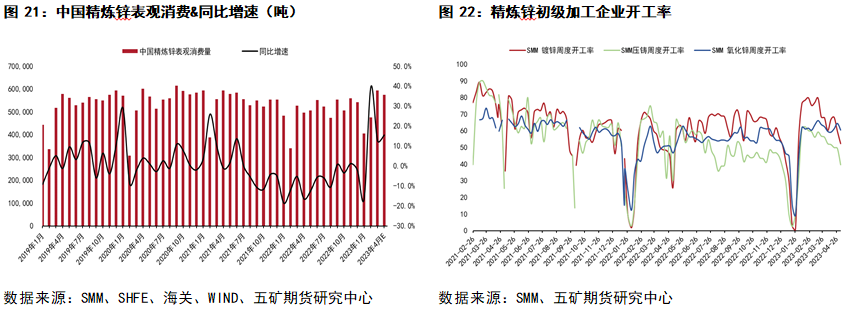

國內方面,少量淨進口的假設下,4月份中國精煉鋅表觀消費預估增長16.5%,1-4月累計表觀消費增長約11.3%。從下遊開工率來看,其反映的需求沒有表觀增速體現的那麼強。當月鋅錠初級加工企業開工率整體下滑,其中鍍鋅和氧化鋅開工率高於去年同期,壓鑄鋅合金開工率略低於去年同期。

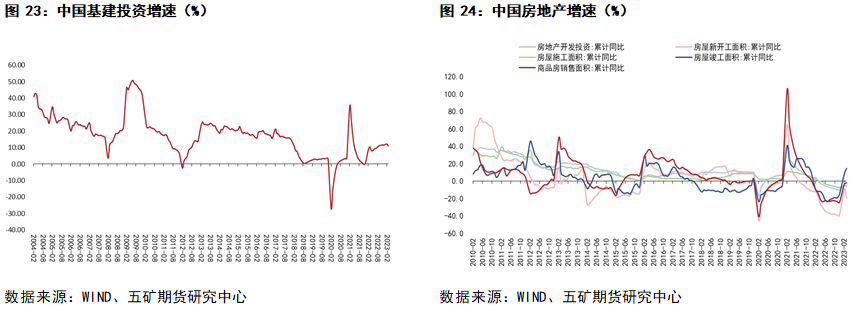

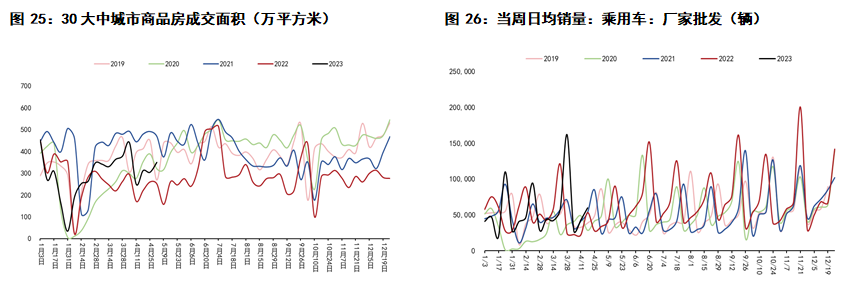

下遊行業方面,3月份我國基建投資增速延續增長,但增速有所下滑;同期房地產數據分化,銷售和竣工延續回暖勢頭,而新開工、施工延續下降。

高頻數據看,4月房地產成交數據環比回落,汽車銷售亦回落,同比維持正增長。

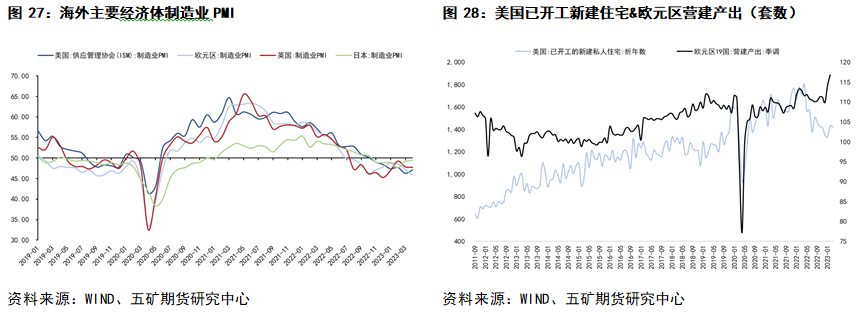

海外方面,4月份主要經濟體制造業PMI仍位於榮枯線以下,其中日本和美國制造業收縮幅度收窄,歐元區制造業收縮幅度加大。行業方面,3月美國新建住宅數據下滑,歐元區2月營建支出走高,短期海外地產需求未明顯走弱,但高利率環境下海外地產仍有走弱預期。

小結

全球鋅精礦供應延續偏緊。4月份中國精煉鋅產量環比減少,鋅錠表觀消費維持高增長,國內社會庫存去化。海外庫存回升,供需相對過剩。當月國內鋅錠進口虧損縮窄,鋅精礦進口窗口打開。

進入5月,中國精煉鋅需求預計小幅回落,而供應預估增加,總體供需缺口將收窄。海外需求預期偏弱及供應回升預期下,供需仍偏過剩。本月來看,海外宏觀壓力較大及供需轉弱預期仍將對鋅價構成壓力,而支撐來自價格持續下跌後的需求改善和低庫存,總體鋅價上有壓力、下有支撐。本月滬鋅主力運行區間參考:20200-22200元/噸,倫鋅運行區間參考:2450-2800美元/噸。操作建議:區間操作。