簡

簡 繁

繁觀點小結

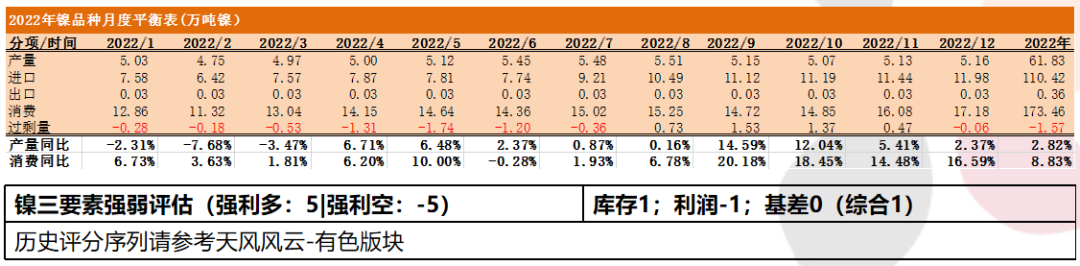

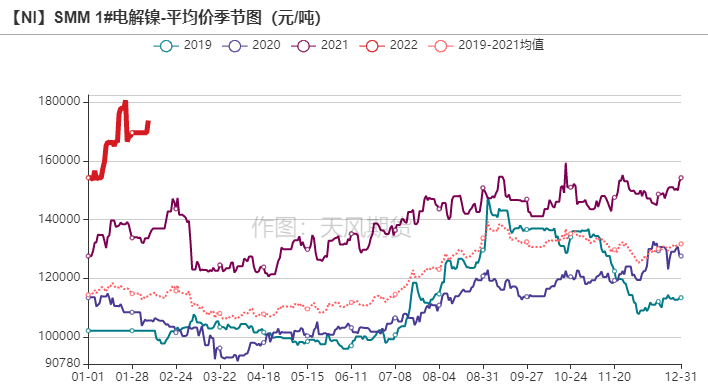

整體來看,鎳基本面尚未改變,供應偏緊,支撐較強。

從我們的平衡表可以看出,1月、2月鎳供應偏緊,仍有缺口,預計海內外持續去庫的局面短期內難以緩解。即使節前高冰鎳500噸裝船回國,也難以改變鎳低庫存的狀態,疊加當前內外比價收窄,進口窗口尚未打開,預計鎳板供應緊張的局面難以緩解。春節期間,LME鎳庫存持續去庫4530噸,且國內鎳社會庫存處於歷史低位,鎳價支撐較強。

基本面上,受鎳價上漲的影響,鎳鐵價格攀升至1450元/鎳點左右,鎳鐵廠利潤回暖。當前高冰鎳尚未放量,預計一季度高冰鎳投產節奏仍緩慢,隨着新能源車需求增速的上漲,價差擴大釋放高冰鎳投產節奏。不鏽鋼方面,部分當前鋼廠行業平均利潤率約處於0%-3%,預計隨着節後需求回暖,不鏽鋼價格或進一步擡升,鋼廠利潤上漲。庫存方面,截至2月7日,LME鎳庫存降至87010噸,其中鎳豆庫存65220噸,鎳板庫存16536噸。國內方面,鎳社會庫存7297噸,位於歷史低位。

風險提示:1.高冰鎳放量超預期;2.能耗雙控加碼;3.不鏽鋼終端消費不及預期。

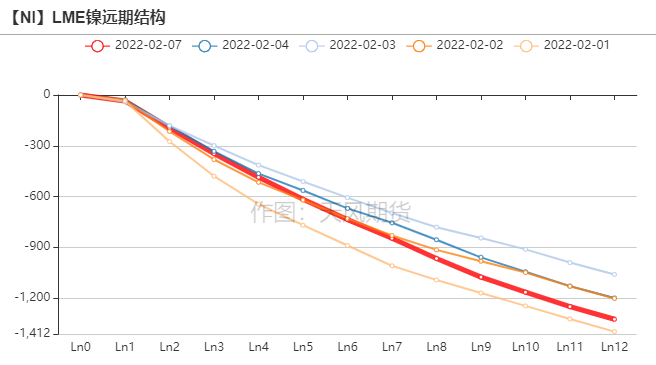

倫鎳價差結構

* 倫鎳價格曲線呈back結構,LME 0-3升水逐漸收窄。

* 截至2月7日,倫鎳注銷倉單爲42054噸。

數據來源:Wind,天風期貨研究所

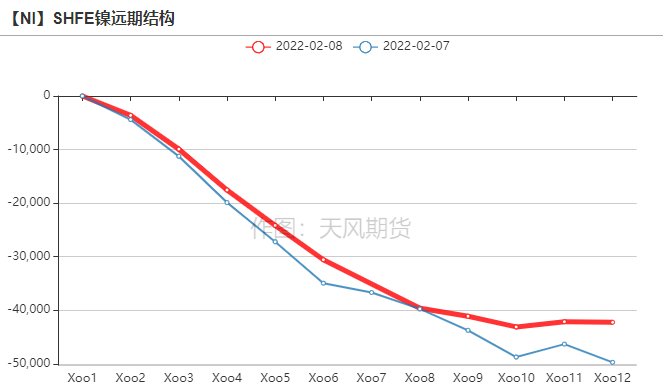

滬鎳價差結構

* SHEF鎳價格曲線呈back結構。

數據來源:Wind,天風期貨研究所

純鎳價差

數據來源:Wind,天風期貨研究所

供給端:周度變化情況

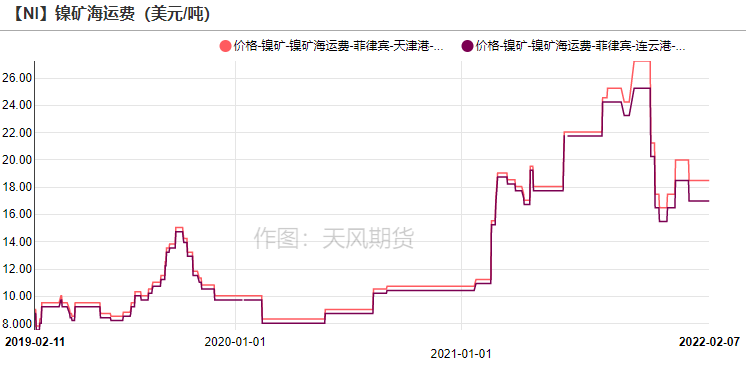

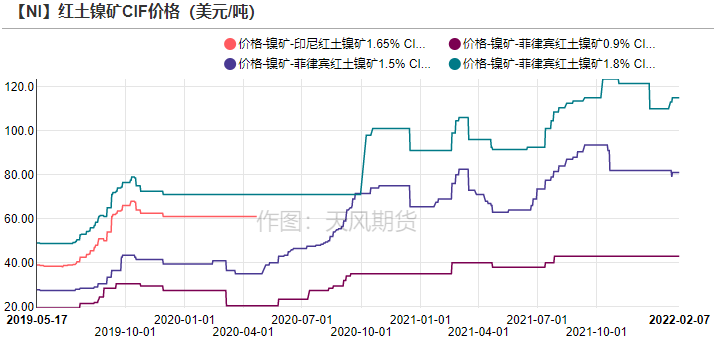

鎳礦價格維穩

* 海運費價格爲17-18.5美元/噸,菲律賓紅土鎳礦1.5% CIF價格穩定在82美元/噸左右。

數據來源:SMM,天風期貨研究所

印尼考慮加徵鎳鐵和鎳生鐵的出口關稅

* 印尼海洋與投資事務部副部長Septian Hario Seto表示,政府可能在2022年開始對鎳鐵和鎳生鐵徵收出口關稅。如果鎳價在15000美元/噸以上,將可能徵收2%的稅,即300美元/噸,並且稅額與鎳價成正比增長。印尼考慮加徵鎳鐵和鎳生鐵的出口稅的消息引爆市場,倫鎳首先反映,一度上漲至22700美元/噸。

* 2021年,我國從印尼進口的鎳鐵(包括鎳生鐵)約3076389實物噸,佔我國鎳鐵供應總量24%。從冶煉成本來看,印尼鎳鐵相比我國鎳鐵擁有巨大優勢,印尼鎳鐵冶煉成本較低。除了尚未落地的出口關稅之外,印尼政府將於2022年4月1日對PLTU徵收碳稅。徵收碳稅前,印尼RKEF鎳鐵成本約952-985美元/噸,即618.8-640.25元/鎳點(以匯率6.5人民幣/美元)。而徵收碳稅後,成本中樞擡升278美元/噸,至1230-1263美元/噸,即799.5-820.95元/鎳點。當前,印尼政府考慮徵收關稅,成本中樞將進一步擡升,我們以10%、15%、20%的關稅分別計價,則印尼鎳鐵出口的總成本約879-903.05元/鎳點、919.425-944.09元/鎳點、959.4-985.14元/鎳點。我國鎳鐵冶煉成本約在1250元/鎳點-1400元/鎳點之間,即便印尼加徵出口關稅,相較之下,仍具成本優勢。

數據來源:天風期貨研究所

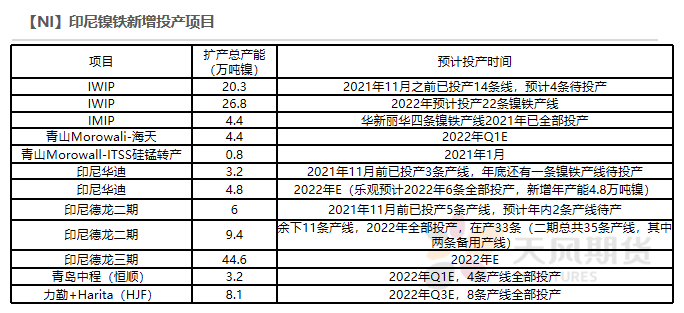

印尼鎳鐵新增投產較多,中長期供給增長

* 印尼鎳鐵相較於國內更具有價格優勢,主要因爲印尼鎳鐵生產成本普遍低於國內,印尼當地具有鎳礦成本和電力成本的優勢。2022年,預計印尼鎳鐵新增投產達32萬噸鎳。

數據來源:SMM,天風期貨研究所

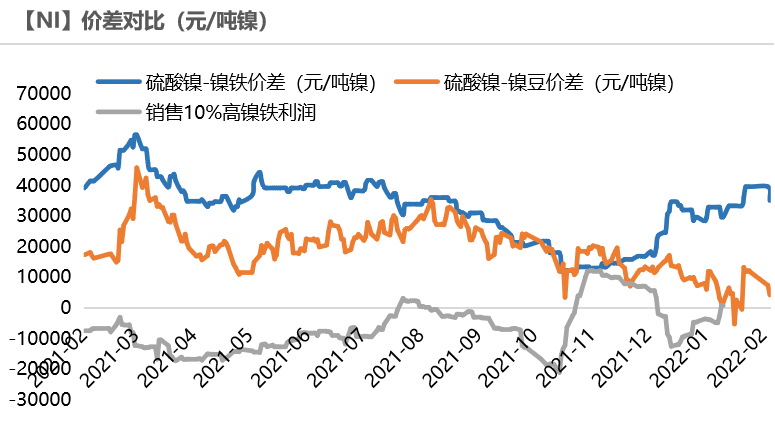

硫酸鎳價差情況

* 截至2月8日,硫酸鎳、鎳鐵價差爲3.5萬元/噸鎳。

* 根據測算,當硫酸鎳和鎳鐵價差大於1.7萬元/噸鎳時,轉產高冰鎳項目可行。以當前鎳鐵和硫酸鎳價格來看,轉產高冰鎳項目動力充足。

數據來源:天風期貨研究所

鎳滬倫比、進口盈虧

* 滬倫比值延續震蕩,剔除匯率影響後的比值爲1.123,內外比價收窄。

* 進口方面,電解鎳進口利潤爲-1370元/噸,進口窗口尚未打開。

數據來源:SMM,天風期貨研究所

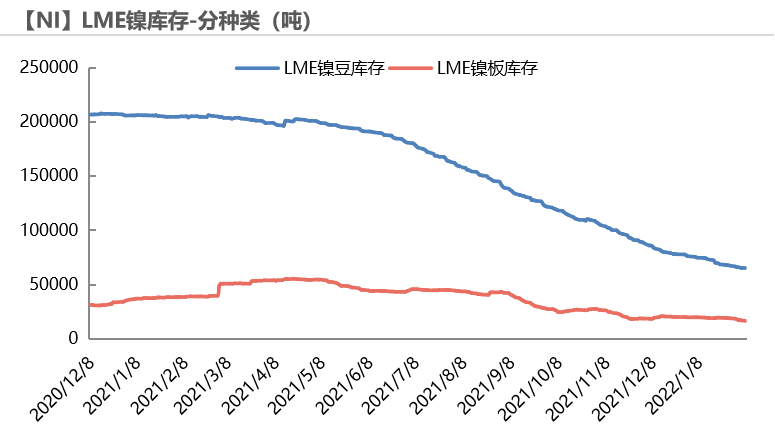

LME鎳庫存持續去庫

* 庫存方面,截至2月7日,LME鎳庫存降至87010噸,其中鎳豆庫存65220噸,鎳板庫存16536噸。

數據來源:天風期貨研究所

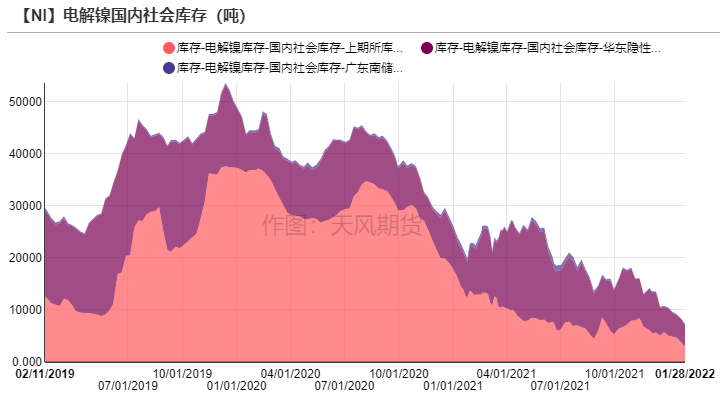

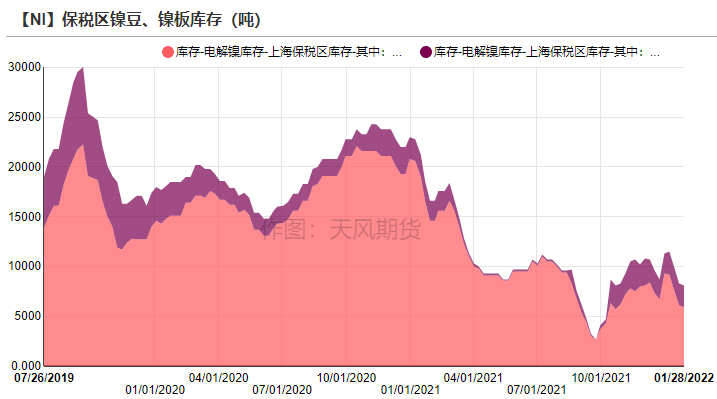

國內鎳庫存去庫

* 國內方面,鎳社會庫存7297噸,位於歷史低位。

數據來源:Wind,SMM,天風期貨研究所

需求端:周度變化情況

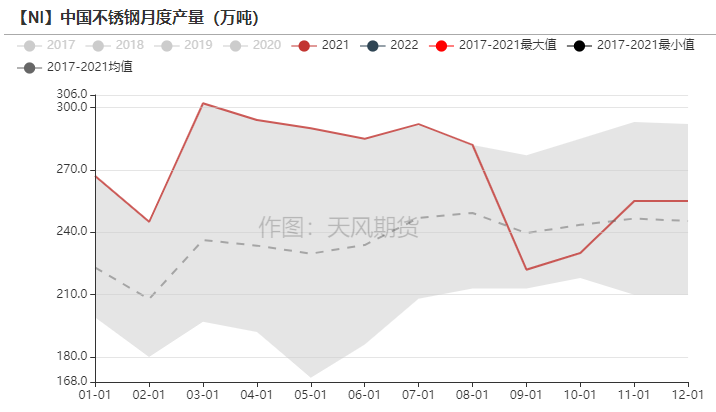

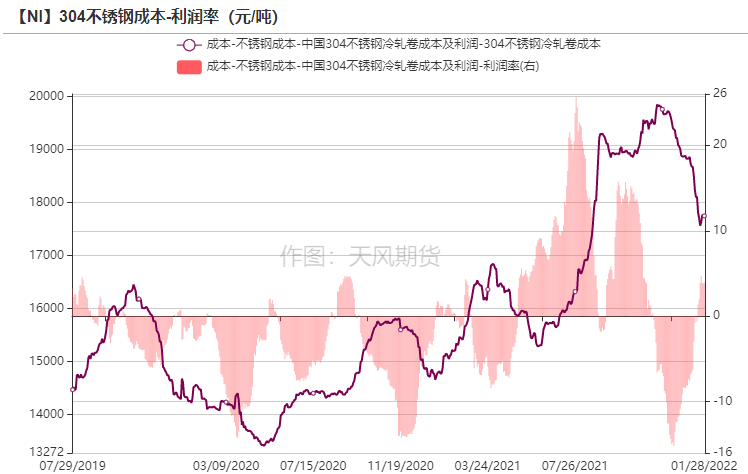

鋼廠利潤回暖

* 從當前不鏽鋼利潤來看,行業平均利潤在0%-3%之間。

數據來源:SMM ,天風期貨研究所

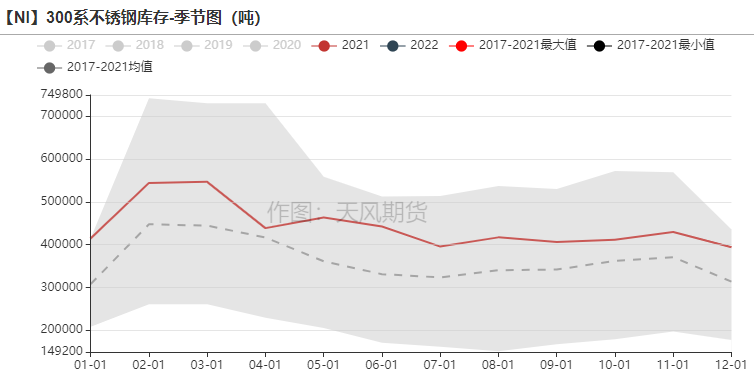

不鏽鋼庫存累庫

* 截至2月8日,不鏽鋼庫存累庫72300噸,至539100噸。

數據來源:SMM ,天風期貨研究所

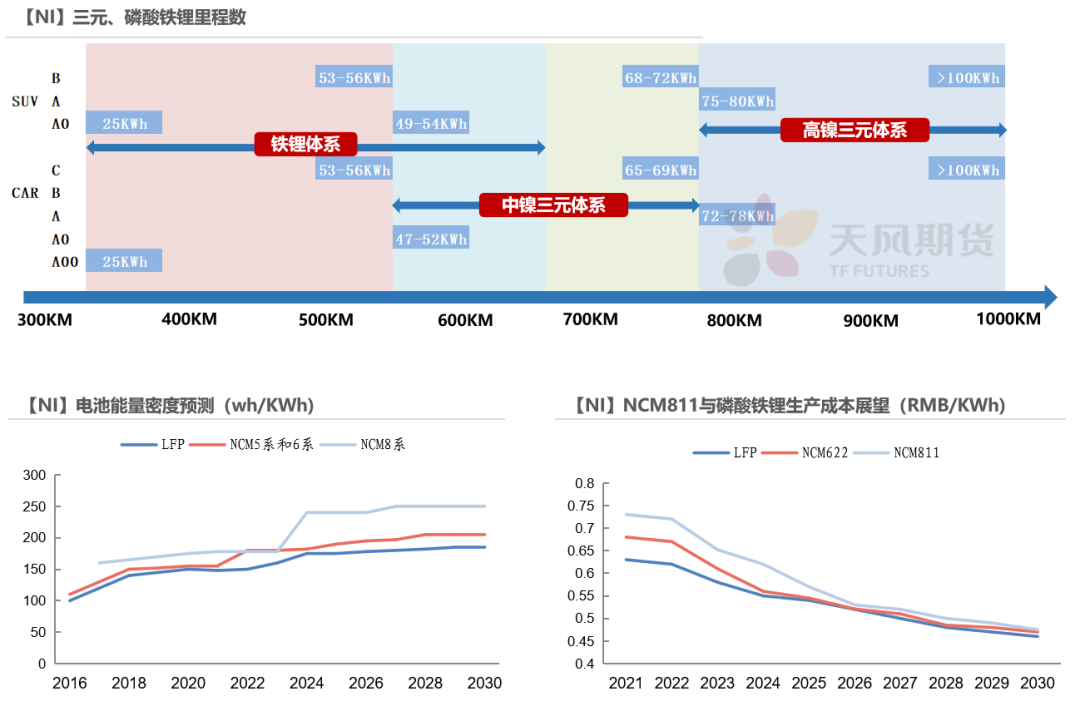

三元VS磷酸鐵鋰

* 從性能上看,隨着鎳含量提升,三元材料能量密度有望進一步提升,而後隨着CTP、CTC技術的應用,高鎳三元電池與磷酸鐵鋰電池的能量密度差距有望拉大。

* 從技術安全性上看,通過電池結構優化、技術手段進步,高鎳三元電池的安全問題有望得到解決。

* 從成本上看,高鎳三元電池中鈷含量較低,而後期隨着動力電池回收產業鏈的發展、去鈷化研究的成熟,高鎳三元電池的成本有望大幅降低。從應用場景上看,未來隨着新能源汽車滲透率提升,高性能的電動車需求逐漸擴大,高鎳三元電池的需求將隨着提升。

數據來源:榮百科技,天風期貨研究所

新能源對鎳需求預測

* 2021年,新能源需求噴涌而出,三元動力電池對鎳需求約19.4萬噸鎳,同比增長91%。

* 2022年,國內三元高鎳電池將被磷酸鐵鋰電池替代,但隨着新能源車的高速發展和高鎳化進程的加快,預計2022年新能源對鎳需求仍保持增長,約24.6萬噸鎳,同比增速約28%。

數據來源:中國動力電池產業聯盟創新,乘聯社,天風期貨研究所

觀點小結

*整體來看,鎳基本面尚未改變,供應偏緊,支撐較強。從我們的平衡表可以看出,1月、2月鎳供應偏緊,仍有缺口,預計海內外持續去庫的局面短期內難以緩解。即使節前高冰鎳500噸裝船回國,也難以改變鎳低庫存的狀態,疊加當前內外比價收窄,進口窗口尚未打開,預計鎳板供應緊張的局面難以緩解。春節期間,LME鎳庫存持續去庫4530噸,且國內鎳社會庫存處於歷史低位,鎳價支撐較強。

* 基本面上,受鎳價上漲的影響,鎳鐵價格攀升至1450元/鎳點左右,鎳鐵廠利潤回暖。當前高冰鎳尚未放量,預計一季度高冰鎳投產節奏仍緩慢,隨着新能源車需求增速的上漲,價差擴大釋放高冰鎳投產節奏。不鏽鋼方面,當前鋼廠行業平均利潤率約處於0%-3%,預計隨着節後需求回暖,不鏽鋼價格或進一步擡升,鋼廠利潤上漲。庫存方面,截至2月7日,LME鎳庫存降至87010噸,其中鎳豆庫存65220噸,鎳板庫存16536噸。國內方面,鎳社會庫存7297噸,位於歷史低位。

*風險提示:1.高冰鎳放量超預期;2.能耗雙控加碼;3.不鏽鋼終端消費不及預期。