簡

簡 繁

繁觀點小結

核心觀點:偏多 鎳維持強基本面,進口窗口關閉,消費端受到疫情的影響,需警惕需求端負反饋向上傳導。低庫存支撐下,策略上關注逢低做多。

鎳鐵:偏多 部分鎳鐵企業,如內蒙古上泰,受到環保督察的影響而減產,疊加疫情影響物流流通,供應偏緊。周內,鎳鐵價格維持1635元/鎳點附近,利潤約在80-160元/鎳點之間,利潤率5%-10%。

高冰鎳:中性據中國海關數據統計,3月中國高冰鎳進口1.05萬噸,環比增加247.44%,同比增加129.96%。其中,3月自印尼進口高冰鎳增長至0.99萬噸,環比增加279.02%。當前已有配套加工高冰鎳至硫酸鎳的產能在0.12萬噸鎳/月,加工至鎳板產能在0.4萬噸鎳/月,二季度來看,下遊配套產能或難以與高冰鎳供給節奏匹配,鎳豆仍將作爲新能源的主要原料。

電解鎳:偏多 純鎳方面,內外比價有所修復,但進口利潤虧損,供應仍偏緊。新能源需求方面,部分企業逐步復工,新能源需求處於邊際好轉中。

不鏽鋼:偏空 受疫情影響,不鏽鋼呈現供需雙弱局面。受鎳鐵、純鎳等原料價格上漲的影響,不鏽鋼成本中樞擡升,部分鋼廠進入虧損階段,虧損達5%左右。

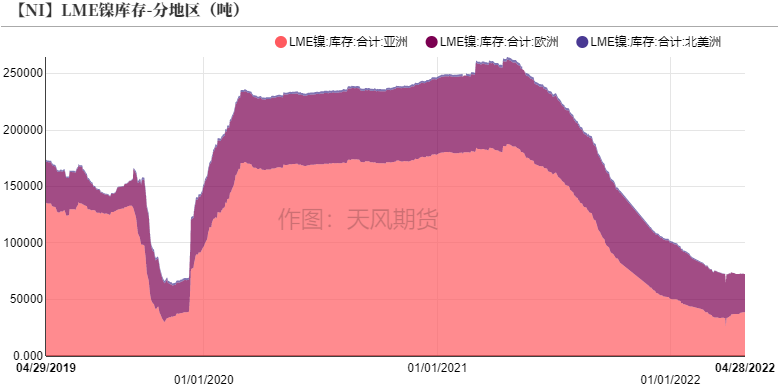

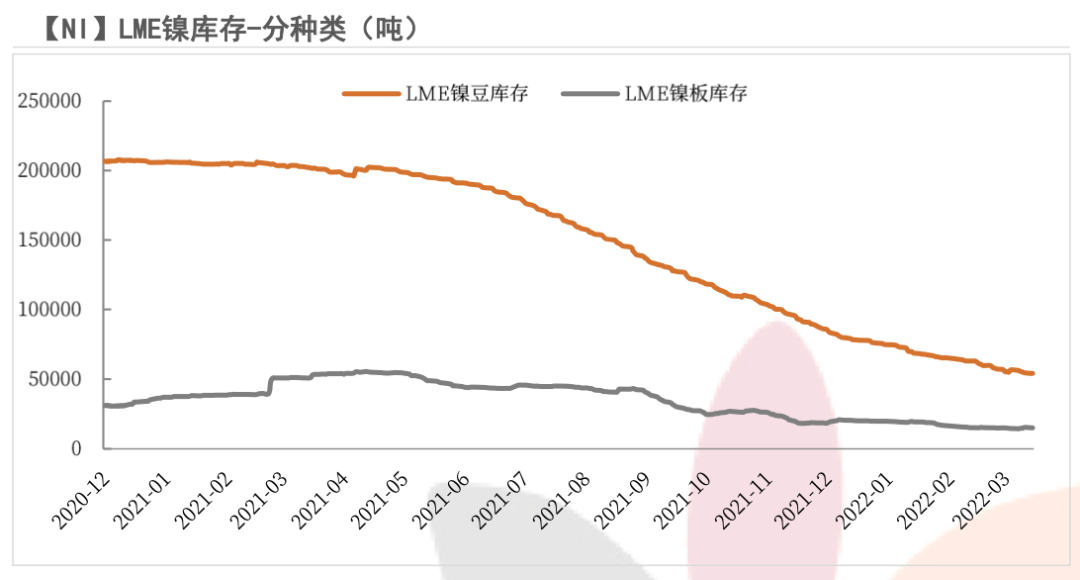

庫存:偏多 截至4月28日,LME鎳庫存去庫至72640噸,其中鎳豆庫存51252噸,鎳板庫存17250噸。

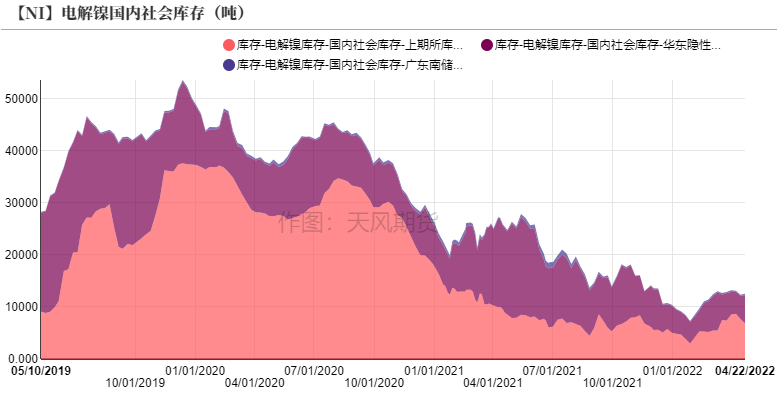

截至4月22日,國內鎳社會庫存小幅累庫至12530噸,位於歷史低位。

平衡與展望

* 短期來看,進口虧損,進口窗口尚未打開,供應仍偏緊。需求端不鏽鋼和新能源均受疫情影響較大,不鏽鋼呈現供需雙弱,需警惕需求端負反饋向上傳導;新能源需求方面,得益於部分企業逐步復工,新能源需求處於邊際好轉中。整體上,我們認爲鎳維持強基本面,預計短期內價格偏強運行。

*風險提示:1.印尼鎳鐵產能釋放超預期;2.終端消費復蘇不及預期;3.疫情不確定性。

周度價差數據

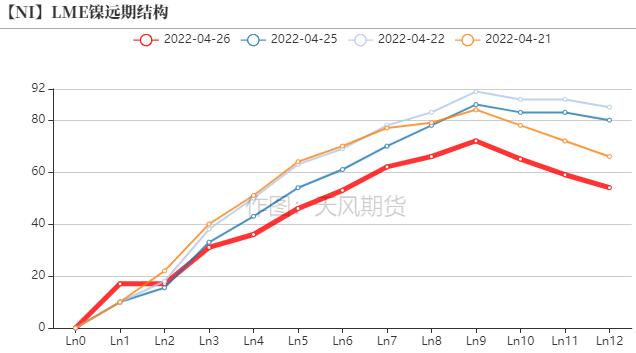

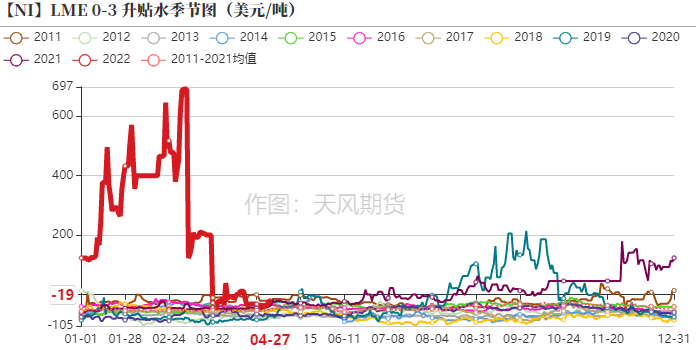

倫鎳價差結構

* 倫鎳價格曲線呈contango結構,LME0-3升水逐漸收窄。

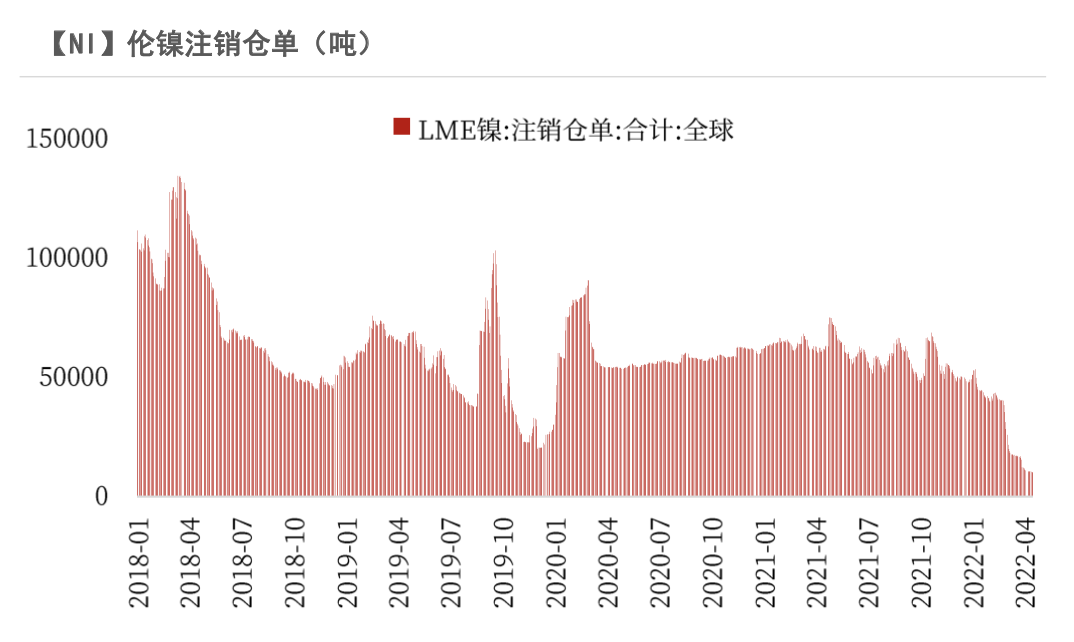

* 截至4月27日,倫鎳注銷倉單爲10236噸,呈下降趨勢。

數據來源:Wind,天風期貨研究所

滬鎳價差結構

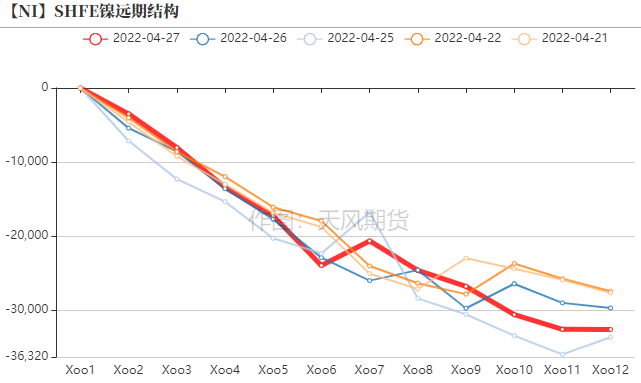

* SHEF鎳價格曲線呈back結構。

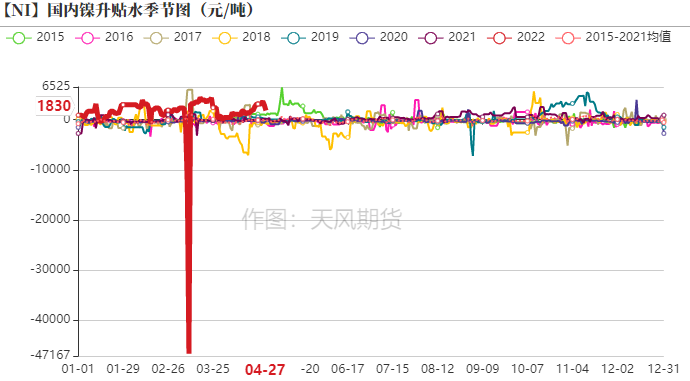

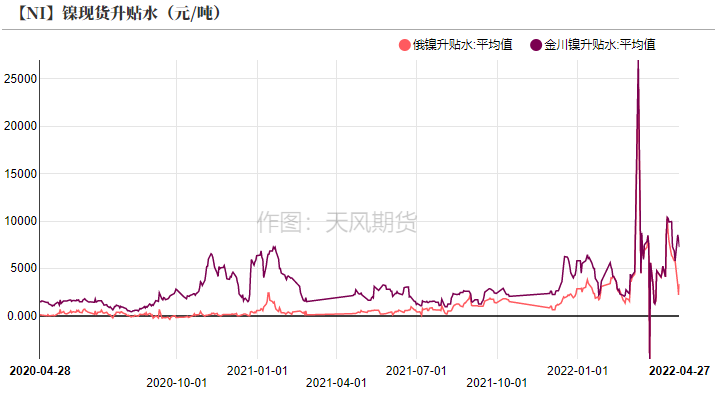

* 截至4月27日,國內電解鎳升貼水爲1830元/噸。

數據來源:Wind,天風期貨研究所

純鎳價差

數據來源:Wind,天風期貨研究所

供給端:周度變化情況

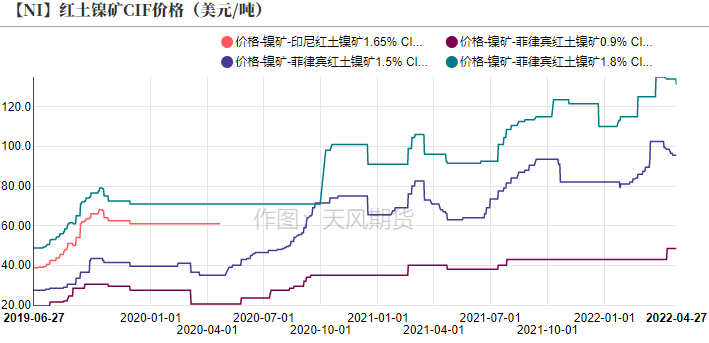

鎳礦價格維穩

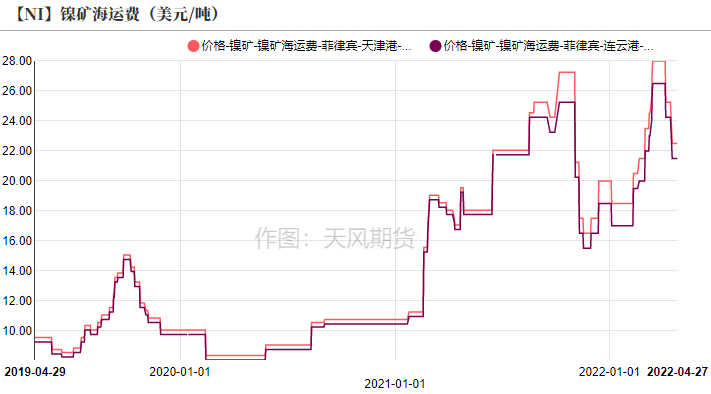

* 周內,海運費有所回落,至21.25美元/噸,菲律賓紅土鎳礦1.5% CIF價格漲至95.5美元/噸。

數據來源:SMM,天風期貨研究所

印尼鎳鐵對鎳元素供給總量影響至關重要

* 2022年3月,印尼鎳鐵進口達6.3萬噸鎳,環比增長26.5%。

在當下鎳鐵利潤豐厚背景下,我們上調部分印尼鎳鐵新增產能投產進度,但整體節奏仍受到印尼電力設備進度緩慢、印尼勞動力不足等因素的拖累。

全球鎳元素供應增量主要來源於印尼鎳鐵新增產能,預計2022年印尼當地規劃新增鎳鐵項目全年新增或達40.8萬噸鎳。

數據來源:SMM,天風期貨研究所

鎳鐵利潤豐厚

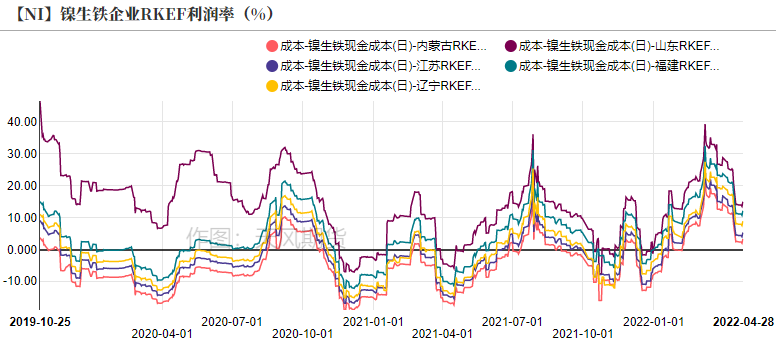

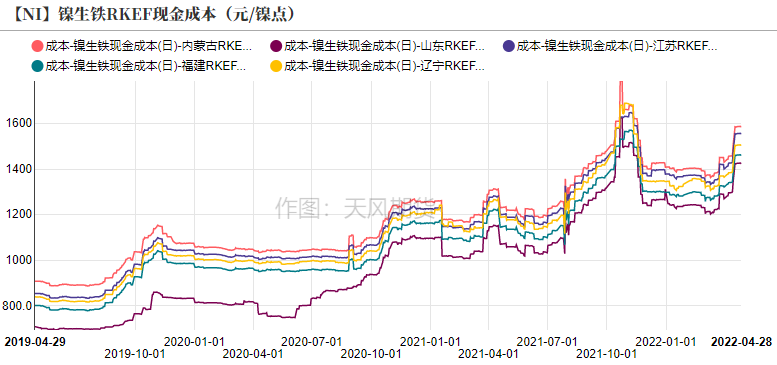

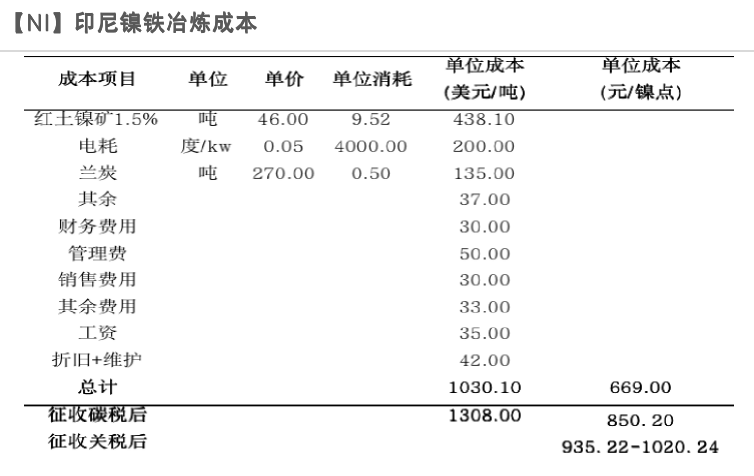

* 從冶煉成本來看,印尼鎳鐵冶煉成本較低。印尼政府於2022年4月1日對PLTU徵收碳稅,徵收碳稅前,印尼RKEF鎳鐵成本約1030美元/噸左右,即669元/鎳點,徵收碳稅後,成本中樞擡升278美元/噸,即850.2元/鎳點。此外,印尼政府表示可能在2022年開始對鎳鐵和鎳生鐵徵收出口關稅。如果鎳價在15000美元/噸以上,將可能徵收2%的稅,即300美元/噸,並且稅額與鎳價成正比增長。我們以10%、15%、20%的關稅分別計價,則印尼鎳鐵出口的總成本約935.22元/鎳點、977.73元/鎳點、1020.24元/鎳點。

* 受到原料成本上漲等因素,國內鎳生鐵企業成本中樞擡升,利潤有所下降,維持在5%-10%之間。

數據來源:天風期貨研究所

硫酸鎳價差情況

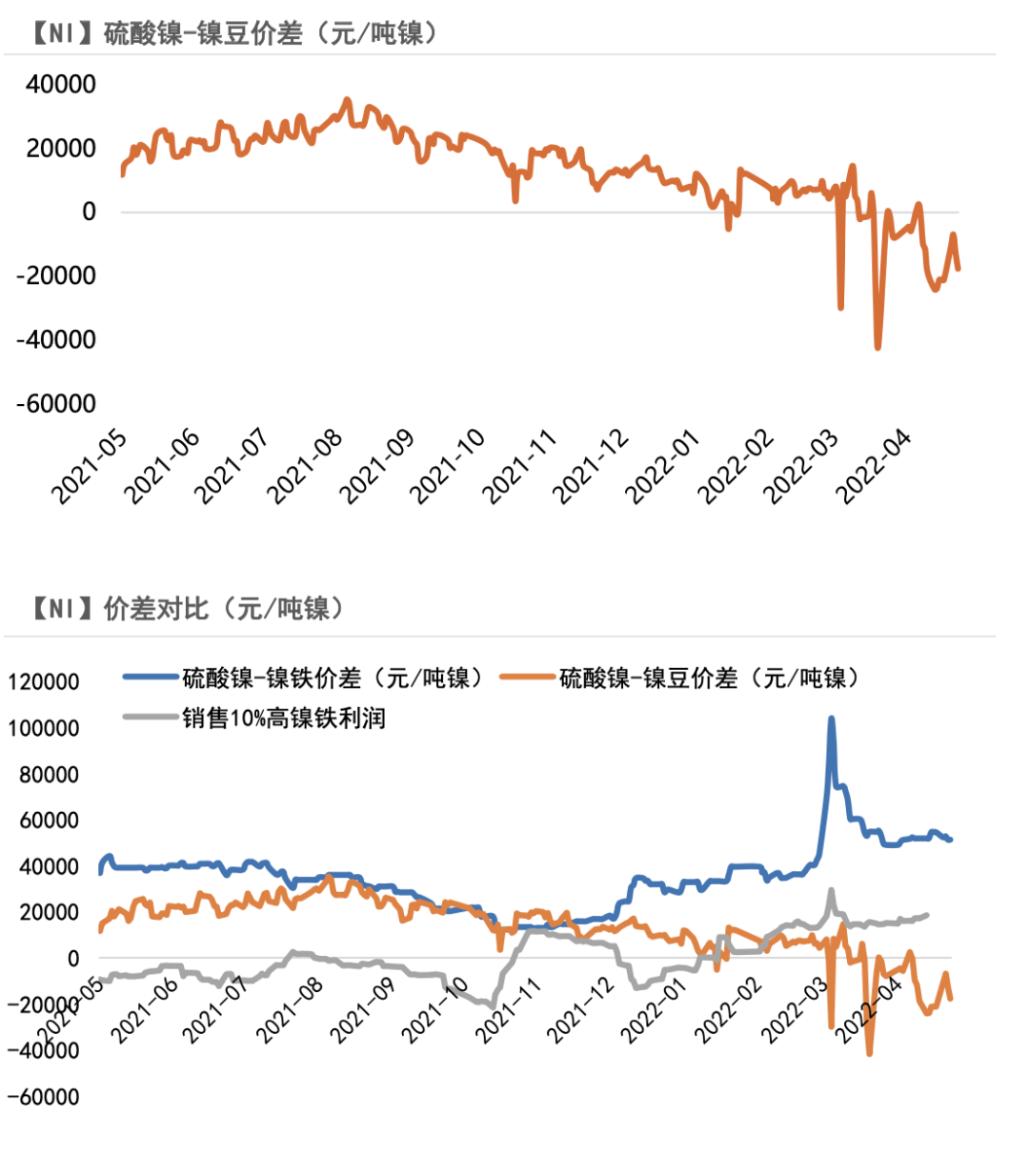

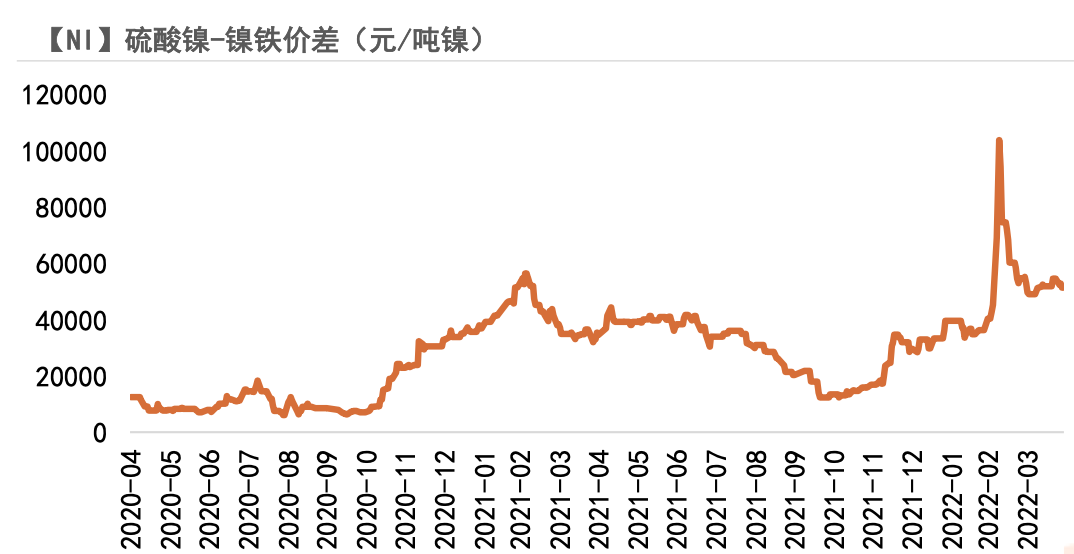

* 截至4月28日,硫酸鎳、鎳鐵價差爲5.12萬元/噸鎳。

* 根據測算,當硫酸鎳和鎳鐵價差大於1.95萬元/噸鎳時,轉產高冰鎳項目可行。以當前鎳鐵和硫酸鎳價格來看,轉產高冰鎳項目動力充足。

數據來源:天風期貨研究所

LME鎳庫存小幅去庫

* 庫存方面,截至4月28日,LME鎳庫存去庫至72640噸,其中鎳豆庫存51252噸,鎳板庫存17250噸。

數據來源:天風期貨研究所

國內鎳庫存小幅累庫

* 截至4月22日,國內鎳社會庫存小幅累庫至12530噸,位於歷史低位。

數據來源:Wind,SMM,天風期貨研究所

需求端:周度變化情況

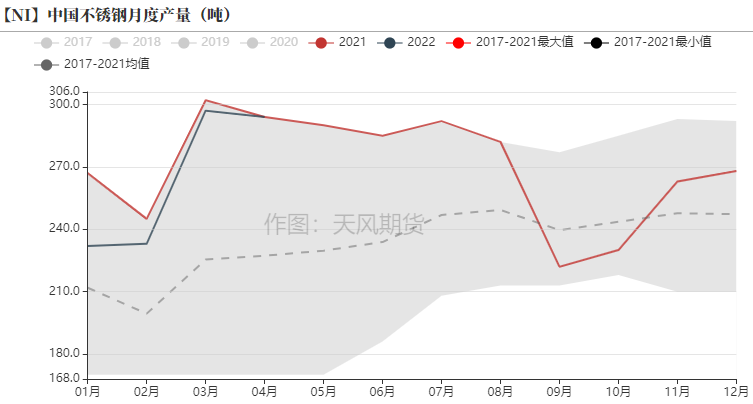

不鏽鋼4月排產較高

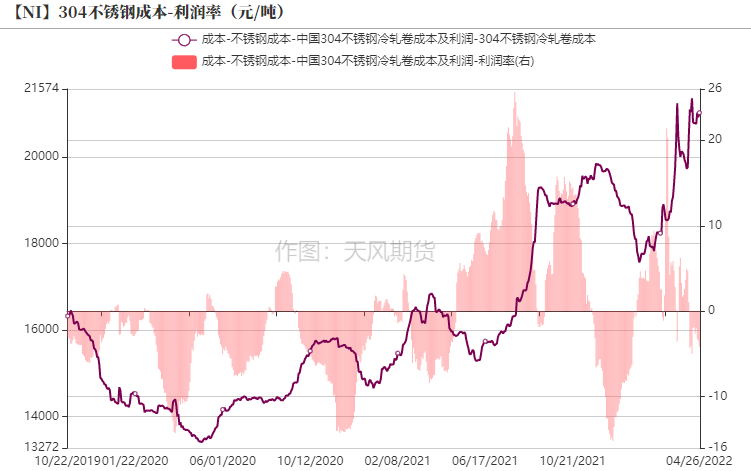

* 受鎳鐵、純鎳等原料價格上漲的影響,不鏽鋼成本中樞擡升,部分鋼廠進入虧損階段,虧損約5%。

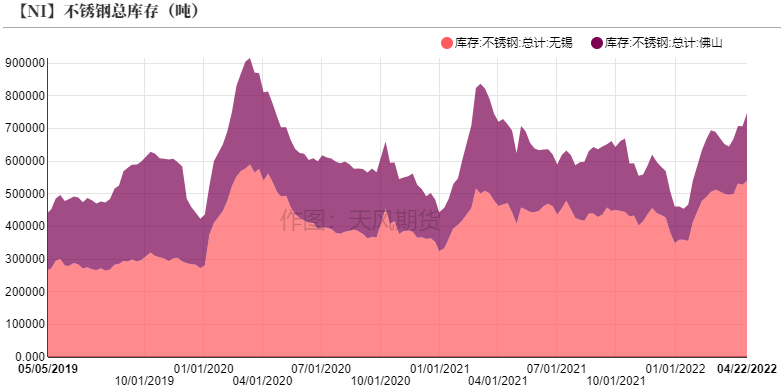

* 截至4月22日,不鏽鋼庫存小幅去庫至747000噸。當前不鏽鋼基本面供需雙弱,關注庫存變化情況,需警惕不鏽鋼的負反饋向上傳導。

數據來源:SMM,天風期貨研究所

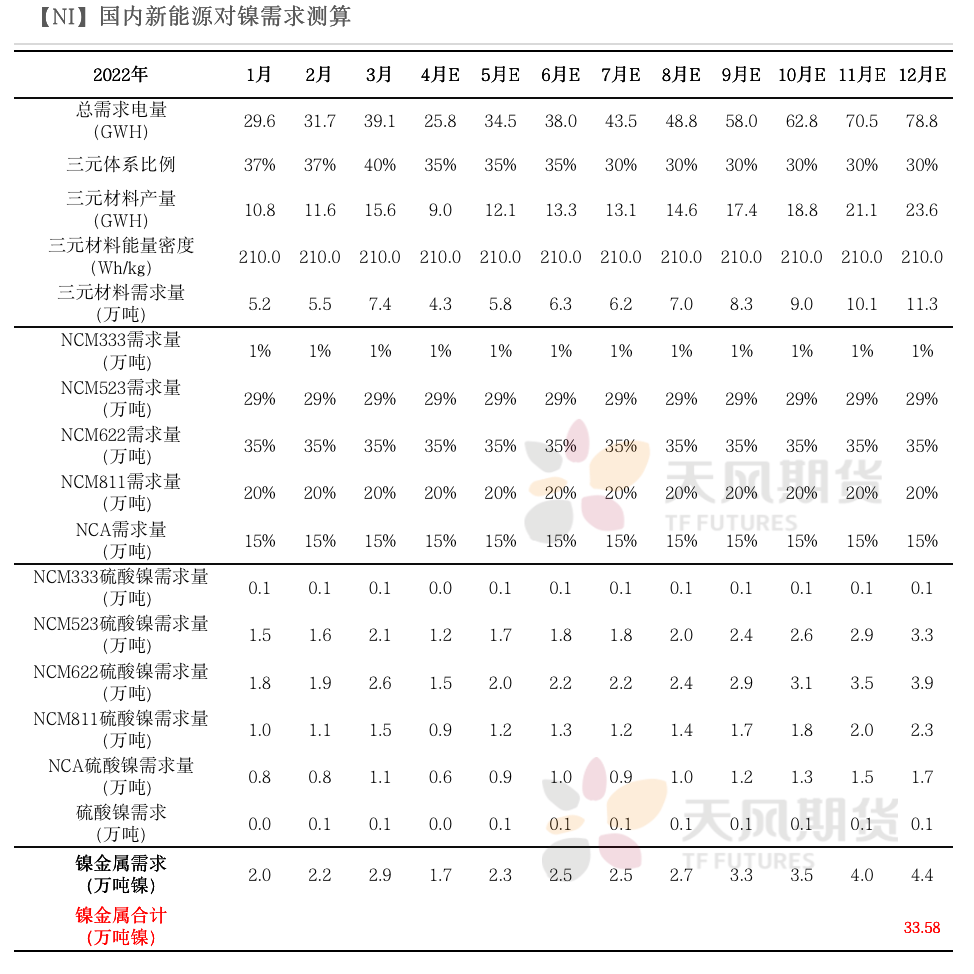

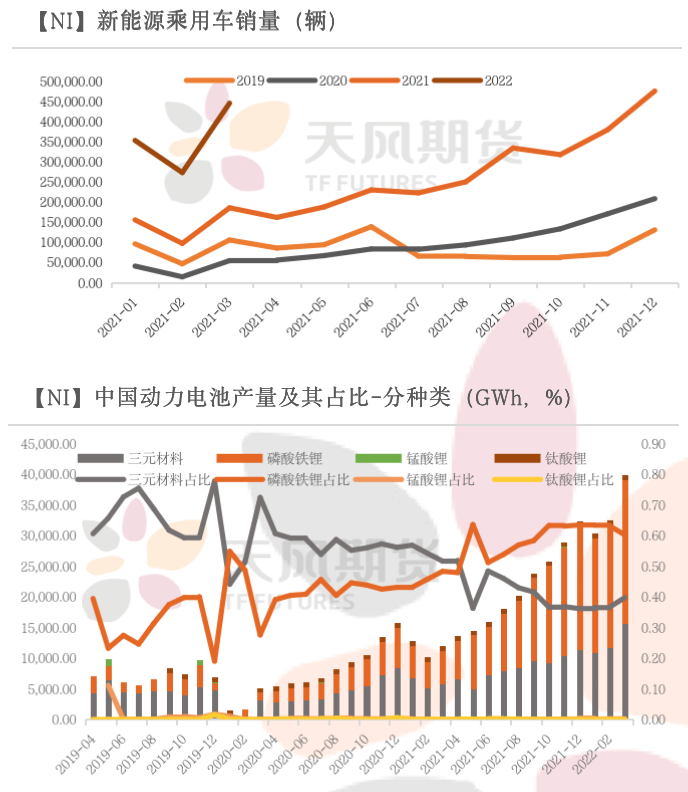

2022年新能源對鎳需求達33.58萬噸

* 2022年1-3月,新能源乘用車銷售達106.96萬輛,同比增長144.33%。

* 根據我們的測算,2022年1-3月,新能源對鎳需求約7.1萬噸鎳,同比增長91.89%。預計全年整體需求達33.58萬噸,同比增長73.09%。

數據來源:中國動力電池產業聯盟創新,乘聯社,天風期貨研究所

平衡與展望

* 短期來看,進口虧損,進口窗口尚未打開,供應仍偏緊。需求端不鏽鋼和新能源均受疫情影響較大,不鏽鋼呈現供需雙弱,需警惕需求端負反饋向上傳導;新能源需求方面,得益於部分企業逐步復工,新能源需求處於邊際好轉中。整體上,我們認爲鎳維持強基本面,預計短期內價格偏強運行。

*風險提示:1.印尼鎳鐵產能釋放超預期;2.終端消費復蘇不及預期;3.疫情不確定性。