簡

簡 繁

繁鎳:困鎳猶鬥 靜待破局

重要提示

本訂閱號所涉及的期貨研究信息僅供光大期貨專業投資者客戶參考,用作新媒體形勢下研究信息和研究觀點的溝通交流。非光大期貨專業投資者客戶,請勿訂閱、接收或使用本訂閱號中的任何信息。本訂閱號難以設置訪問權限,若給您造成不便,敬請諒解。光大期貨不會因關注、收到或閱讀本訂閱號推送內容而視相關人員爲光大期貨的客戶。

要點:

2022年行情回顧

受到俄烏地緣影響, LME鎳發生歷史性的擠倉行情,盤中價格一度突破10萬美元(3月8日交易取消)。之後,市場在緩慢修復LME鎳擠倉給行業帶來的負面影響。8月起,受國內經濟回暖及防控持續優化等等利好政策拉動,鎳價觸底回升,並再度把價格推升至20萬元/噸以上的高位。

2023年市場分析邏輯

2023年國內鎳供求仍將趨於寬鬆,過剩量較2022年有所擴大,但需要注意的是,過剩環節主要發生在鎳生鐵及中間品端,一級鎳仍然爲緊平衡狀態。理論上,二級鎳品與一級鎳品價差會再度拉大。但辯證去看待該問題,筆者認爲會存在較大變數,一是2023年全球供應鏈會繼續修復,一級鎳品產量仍有提升的空間;二是硫酸鎳初顯過剩,產量增速放緩下,鎳中間品產能的快速釋放會進一步擠壓鎳豆的應用空間;三是,國內外一級鎳品溢價時間較長,相對於不鏽鋼和硫酸鎳的低利潤或階段性負利潤,會存在企業再度將中間品轉化爲一級鎳品(參與交割)的意願和動力。。

價格預測與風險提示

價格預測:預計全年價格波動區間在135000~230000元/噸,價格重心下移至175000元/噸左右,較2022年均價下滑21000元/噸。

風險提示:LME鎳再度擠倉風險

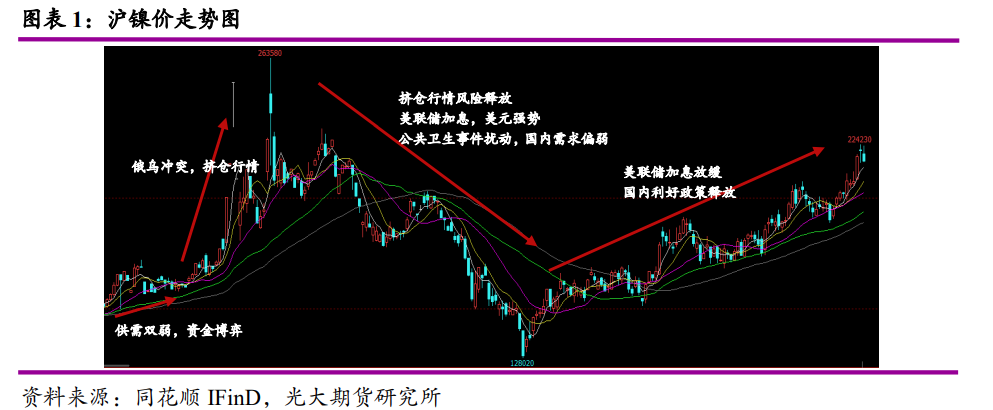

一、行情回顧

截止2022年12月16日,滬鎳主力收於215610元/噸,較年初漲幅40.7%。年內最高價263580元/噸,年內最低128020元/噸,年內最大振幅達105.9%。從整體走勢來看,可以分爲三個階段:

第一階段1月至3月:1月鎳鐵價格維持地位,疊加春節臨近,生產商復產意願不強,需求端不鏽鋼生產需求不高,期貨價格更多受到資金層面的博弈。2月開始,受到俄烏地緣政治因素擾動,市場擔憂對電解鎳的供應產生影響,疊加LME鎳庫存偏低導致交割品不足,大量投機資金將LME鎳價推漲至最高55000美元/噸。3月8日,LME鎳價突破10萬美元,後LME取消了當日交易並暫停鎳交易。國內滬鎳在交易所及時應對下保持理性,對穩定現貨價格起到關鍵性作用。

第二階段4月至7月:印尼鎳生鐵、鎳中間品及鎳鋶產能陸續釋放,對一級鎳品的替代性逐漸顯現,鎳豆經濟優勢下降,LME鎳擠倉事件風險逐步釋放。美聯儲連續加息下,美元表現強勢,大宗商品市場價格普遍走弱。加之國內防控力度依然偏緊,地產開工和銷售情況均不理想,導致終端需求持續偏弱,不鏽鋼排產計劃不及預期下,鎳供求轉向過剩局面,推動鎳價下行。

第三階段8月至12月:8月起國內經濟開始修復,政府穩增長政策不斷加碼,特別是房地產方面的政策不斷優化,市場情緒開始逐漸升溫,有色也一改頹勢,實現V型反轉。11月份開始,隨着美聯儲第四次激進加息落地,市場對後期美聯儲貨幣政策逐漸放緩持樂觀態度,國內防控政策也在不斷優化,內外宏觀面形成情緒共振回暖的態勢,有色市場表現更爲樂觀。鎳雖然整體過剩,但一級鎳品未能體現,LME鎳再次被資金所利用,鎳價相對其他有色品種表現更爲積極。

二、全球鎳供求分析及預測

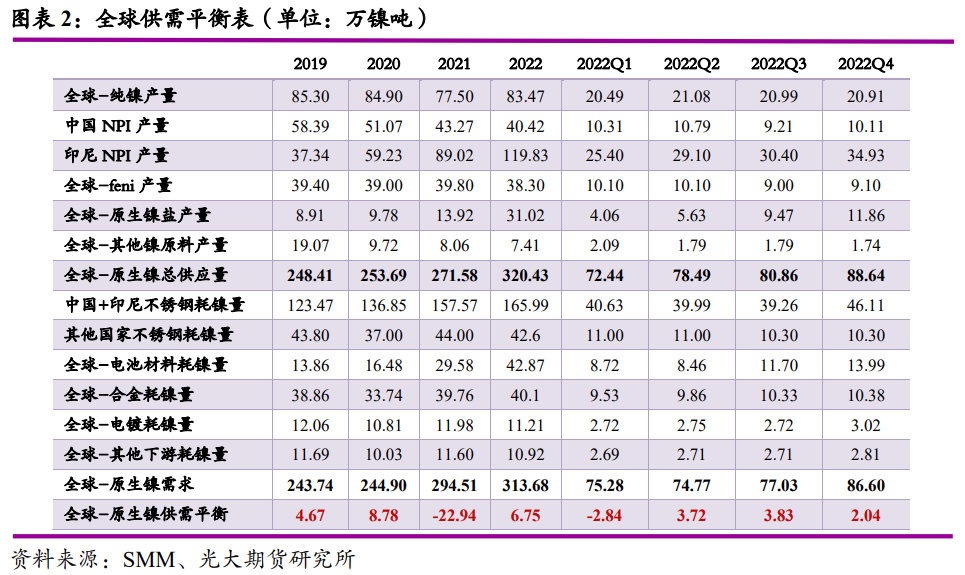

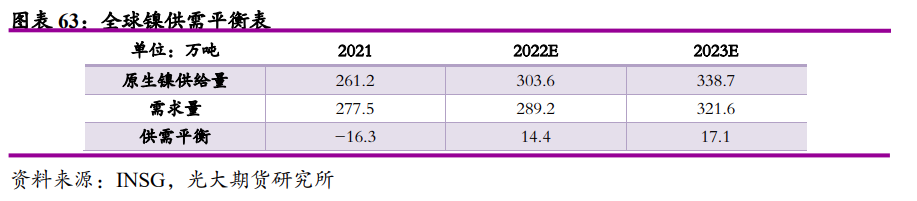

據SMM預測,2022年全球鎳由供不應求轉向過剩,2023年預計過剩的局面仍將進一步加劇。另據俄鎳Nornickel表示,預計2022年全球鎳市場過剩量將達到10.9萬鎳噸,2023年全球供應量爲345萬鎳噸,需求量爲334萬鎳噸,過剩11萬鎳噸。

2022年,不鏽鋼行業的疲軟、鎳鐵過剩的局面,以及動力電池產業發展對硫酸鎳需求拉動,不少企業鎳鐵轉產高冰鎳。2023年,隨着轉產高冰鎳項目產量投放,硫酸鎳供應仍將保持一個較高的增速。Nornickel預測全球動力電池行業鎳消費將在2023年達到65萬鎳噸,同比增長34%。

三、國內供求分析及預測

1、供應方面

1、鎳礦

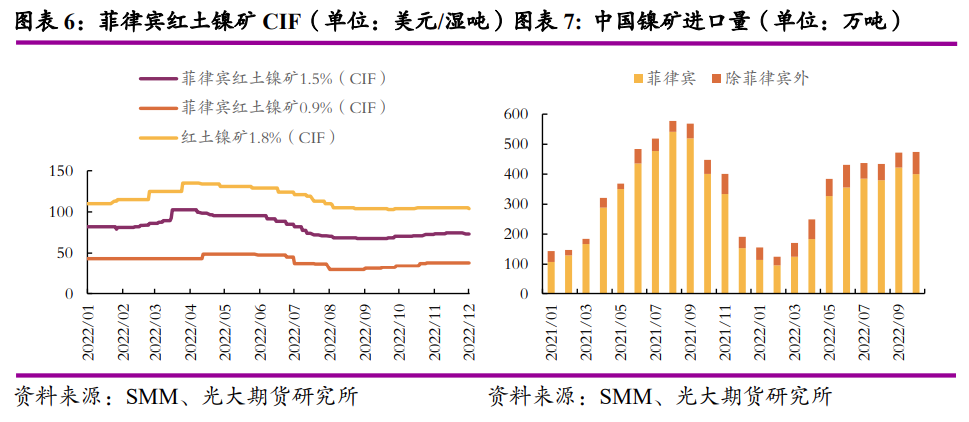

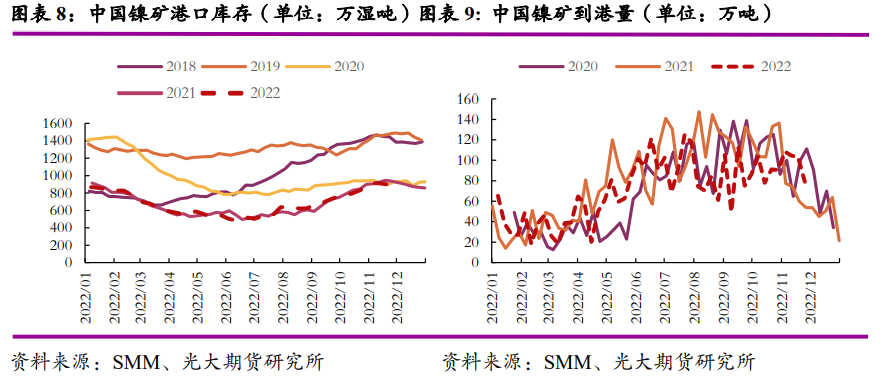

2022年,菲律賓鎳礦離岸價格先跌後漲。據SMM統計,12月16日菲律賓紅土鎳礦(Ni1.8%)CIF報價104美元/溼噸,較年初下降4.55%,全年最大漲跌約32美元/溼噸。12月16日菲律賓紅土鎳礦(Ni1.5%)FOB報價71.5美元/溼噸,較年初下降10.98%,全年最大漲跌約35美元/溼噸。2021年1~10月,國內鎳礦累計進出口3331.38萬噸,同比減少11.43%,其中菲律賓進口礦佔到了83.72%,累計進口2789.1萬噸,同比減少18.39%;部分紅土鎳礦從印尼少量進口,累計進口102.34萬噸,同比增長58.81%,佔比從9.70%進一步下滑至3%;其他地區進口鎳礦累計達到439.97,同比增長57.68%,佔比從4.57%上漲至13.20%。根據Mysteel數據來看,從國內進口菲律賓鎳礦品位來看,中品位佔比68.02%,進口量較去年減少6.75%;低品位佔比31.69%,進口量較去年減少26.76%,高品位佔比0.29%,進口量較去年減少50.00%。

從港口庫存來看,當月庫存呈現先下降再上升的 V型結構,在1月至3月去庫,4月至11月出現累庫,與菲律賓雨季相吻合。2022年,中國港口鎳礦庫存量與2021年基本一致,同爲五年以來低位。截止11月25日,中國港口鎳礦庫存爲893.87萬噸,較年初增加3.07%,較去年同期減少4.37%。中國鎳礦到港量與近兩年同期基本持平,截止11月25日,中國鎳礦到港量累計3366.04萬噸,累計同比下降13.61%。根據Mysteel數據來看,高品位(≥1.8%)鎳礦港口庫存持續下滑,較年初減少8.62%至75.76萬溼噸;中品味(1.5%-1.7%)鎳礦較年初增加8.77%至782.92萬溼噸;低品位(≤1.4%)較年初增加19.21%至175.47萬溼噸。

根據中國鎳業網的消息,印尼在世貿組織歐盟訴印度尼西亞鎳礦出口案中敗訴,印尼方表示,將會通過財政和貿易渠道實施“雙重戰略”,在對世貿組織提出上訴的同時,考慮採取新的關稅措施,即對鎳礦或含鎳量低於70%的鎳產品徵收出口關稅。如果印尼不再對鎳礦的出口進行限制,中國鎳礦進口將可以避免因菲律賓雨季帶來的擾動,進口結構也將改變。

展望2023年,考慮到印尼鎳生鐵產能繼續落地,鎳生鐵產量將繼續增加,國內鎳生鐵進口量也將進一步增加,或將對國內鎳生鐵復產繼續形成一定的阻力,從而導致國內對鎳礦的需求進一步減少。但是也要注意,如果印尼鎳礦出口政策有所鬆動,印尼中低品位礦或逐漸出口到國內,則國內中低品位鎳生鐵的量或受到一定提振,但印尼政策存在較大變數,關注政策演變。

2、國內原生鎳供給

(1)精煉鎳

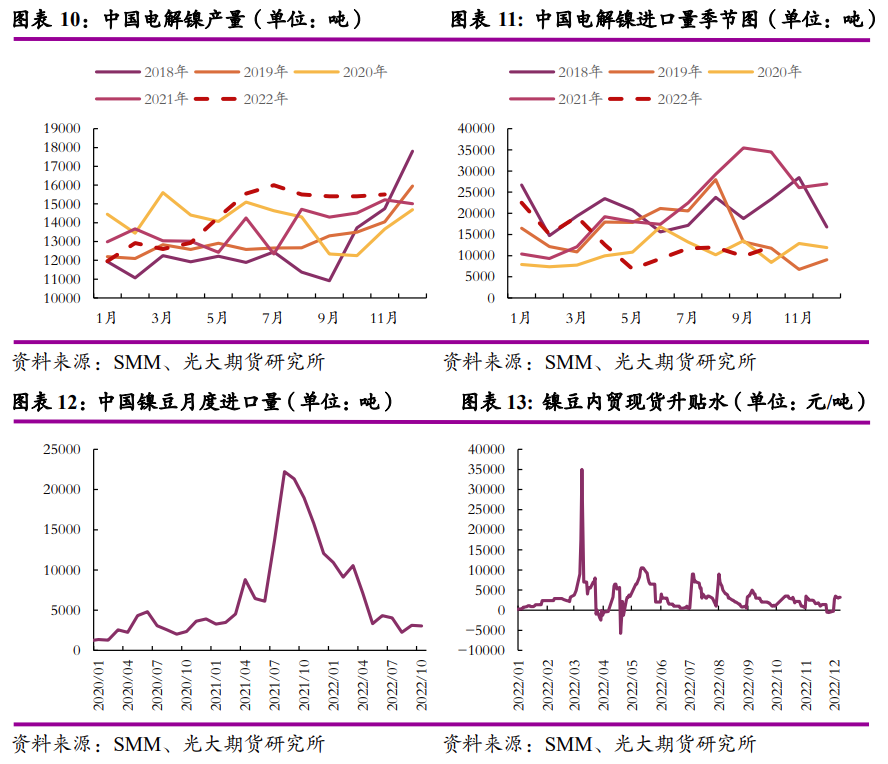

據SMM統計,2022年全年國內電解鎳產量約17.40萬噸(12月份預估),同比增加4.88%。上半年,產能維系在21.97萬噸水平,開工率維持在54.40%至65.10%;下半年,產能下降至18.30萬噸水平,開工率提升至84%,最高值於7月達87.43%。2023年,因一級鎳品的高溢價,企業轉產和復產也在緩慢進行中,預計產量將小幅上升至19萬噸左右。

2022年,海外電解鎳進口大幅減少,1-10月累計進口量爲13.11萬噸,同比減少37%。從1-10月分國別進口量來看,挪威累計進口量1.26萬噸,同比減少58.8%;日本住友累計進口量0.47萬噸,同比減少58.16%;澳洲累計進口量5.50萬噸,同比減少46.49%;加拿大進口量減少明顯;俄羅斯進口量小幅減少;馬達加斯加累計進口量1.30萬噸,同比增加108.67%,南非、芬蘭進口量增加明顯。從1-10月分國別進口結構來看,澳洲進口量佔比從46.45%減少至35.85%,減少部分由俄羅斯進口量補足。2022年,俄羅斯進口量佔比從14.93%上升至24.98%。從進口電解鎳結構來看,鎳豆1-10月累計進口5.78萬噸,同比減少46.74%,佔比約43.70%。

進口量減少以及進口結構的改變原因在於,一方面,受到俄烏地緣政治問題的影響,歐美對俄羅斯的制裁對貨運及交割產生一定的影響;另一方面,電解鎳需求量減少,由電解鎳(鎳豆)制備硫酸鎳已經逐漸缺乏經濟性,由純鎳制備硫酸鎳平均佔比呈現下降趨勢,10月佔比僅有6.26%。

(2)國內鎳鐵持續減產,進口大幅增加

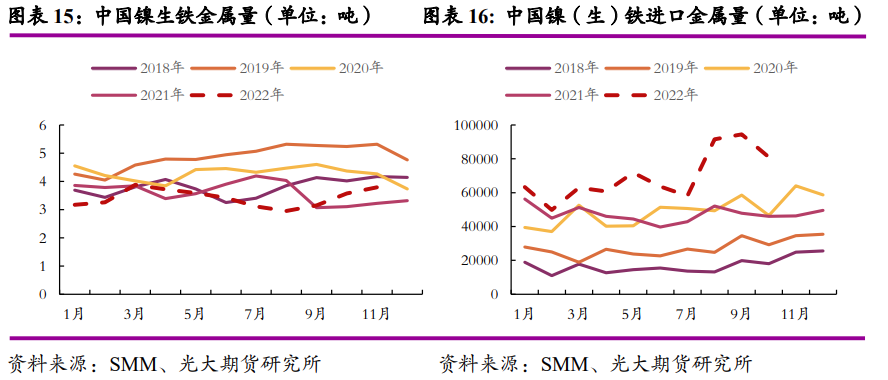

據SMM統計,2022年全國鎳生鐵總產量約41.80萬鎳金屬噸(12月產量預估),同比下滑約3.40%。從金屬量來看,下降1.47萬鎳金屬噸,幅度比去年有所減少。2022年,鎳生鐵產能維持在6.58萬噸,比去年同期超出約0.43萬噸,開工率平均51.58%,比去年同期略有降低。從冶煉地區的利潤率來看,山東RKEF全年最高值36.67%,最低值-7.13%,平均利潤率9.34%,山東BF1.6-1.7全年最高值32.61%,最低值-4.33%,平均利潤率11.05%;江蘇RKEF全年最高值24.81%,最低值-15.53%,平均利潤率1.08%,江蘇EF全年最高值25.48%,最低值-20.27%,平均利潤率-4.24%;內蒙古全年最高值15.70%,最低值-22.27%,平均利潤率-6.87%。從價格、成本及利潤的相關性來看,1-2月利潤率受到生產成本下降,出廠價上漲的影響而上升,3-4月出廠價格基本持平,生產成本下降,利潤率繼續回升,5-7月受出廠價下跌而下降,8-12月受鎳礦價格下降而回升。

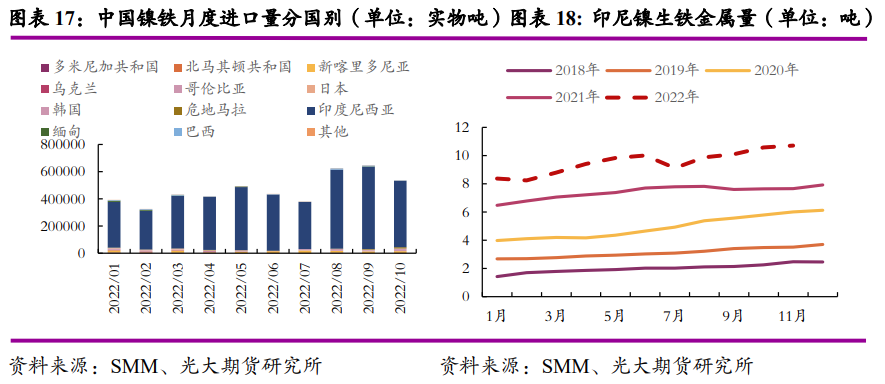

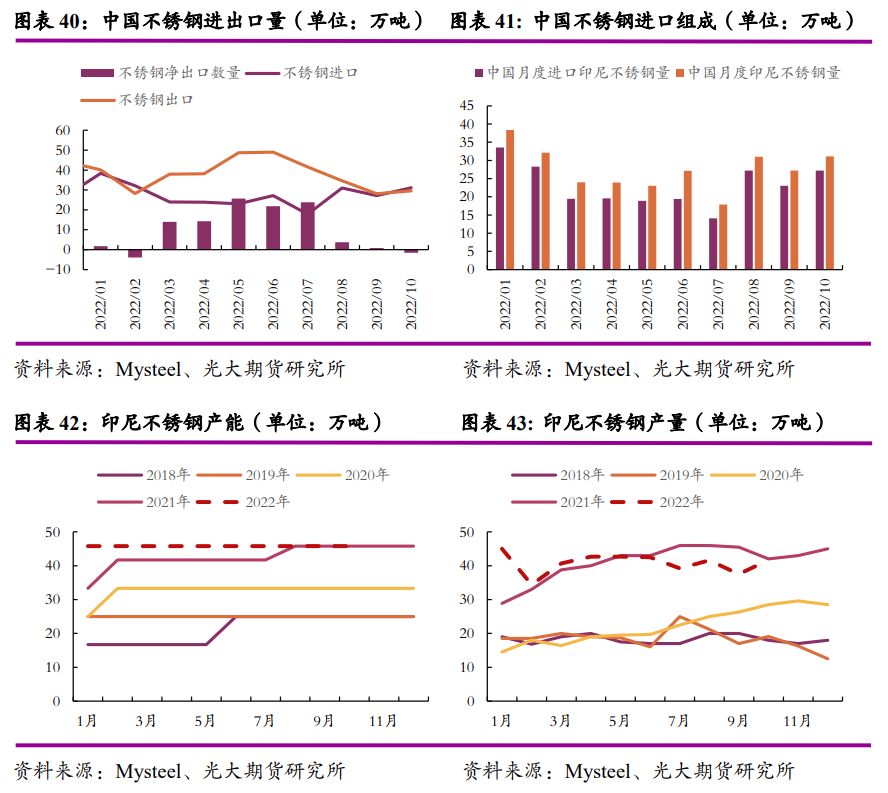

鎳鐵進口加速放量。從進口量來看,2022年截止至10月,國內進口鎳鐵(實物噸)累計467.91萬噸,累計同比增長50.99%。折合金屬量來看,國內進口鎳(生)鐵69.74萬噸,同比增加47.88%。從進口鎳鐵品位來看,約在14.96%左右,與去年15.22%相比略有下降。從進口國別結構來看,2022年截止至10月,印尼累計進口430.02萬噸,同比增加64.42%,約佔總進口量91.90%,新喀裏多尼亞累計進口12.38萬噸,同比增加31.98%,約佔總進口量2.65%,哥倫比亞累計進口5.61萬噸,同比增加37.43%,約佔總進口量1.2%,其他國家進口量佔比均不超過1%,累計同比進口增減不一。其中,印尼進口量大幅增加主要原因在於,一是印尼鎳鐵提產計劃,2022年截止至11月,印尼鎳生鐵累計產量105.02萬噸,同比增加29.49%;二是截止至2022年10月,印尼生產不鏽鋼產量與2021年增加1.7%,基本持平,盡管印尼生產不鏽鋼對於鎳鐵出口有阻力,但是內需增速小於原材料產量。此外,2022年11月27日,印尼能源和礦產資源部礦產和煤炭司司長表示,因爲現有不鏽鋼產能已經足夠,希望聚焦於低品位礦以配合電池生態系統發展。

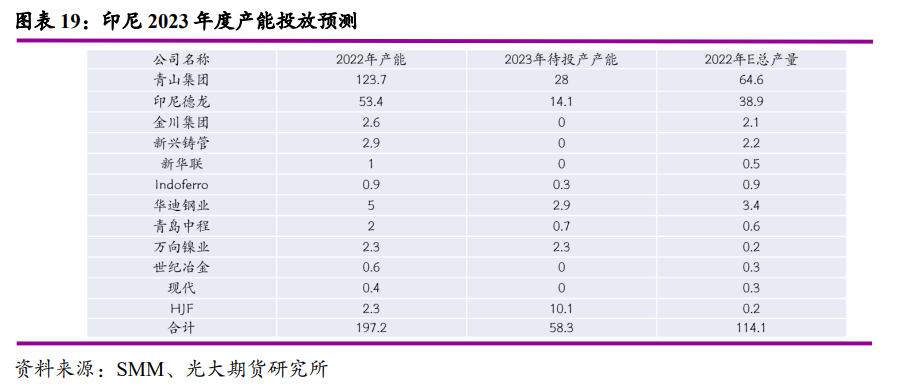

2022年3月,印尼投資和海事事務協調部長Luhut Panjaitan表示,2022年印尼將在金屬產能中增加39.3萬噸至40萬噸鎳,使總量達到140萬噸,2023年將再增加50萬噸的年產能。據Mysteel統計,截至2022年11月,印尼共有181條鎳鐵產線在產,年內共投產47條產線。

同時,由於印尼鎳鐵生產具有一定的成本優勢,利潤可觀,而國內冶煉企業面臨的不小的成本壓力,利潤受到壓制。根據此前印尼政府官員表示,預計將對鎳鐵及鎳生鐵徵收7%的關稅。根據國內2022年鎳鐵的平均價格1432.80元/鎳點來看,印尼鎳鐵生產成本在1100元/鎳點,即使在電價上漲的情況下,疊加3%的出口關稅,印尼鎳鐵生產仍然具有較大的成本優勢。因此,受印尼鎳鐵產量的增加,將對國內鎳鐵生產造成一定的抑制效果和替代作用,中國鎳鐵進口量或將進一步增加。

(3)硫酸鎳

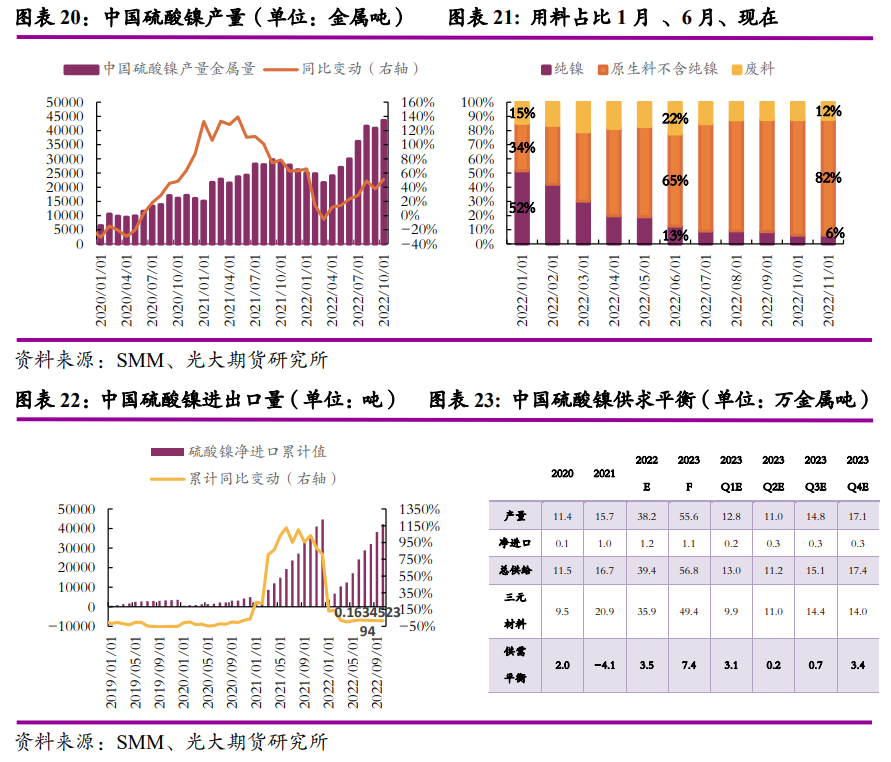

2022年截止11月,中國硫酸鎳累計生產34萬噸金屬噸,同比增加31.20%。截止至12月2日,電池級硫酸鎳較一級鎳豆溢價-2.21萬元/鎳噸,年度平均爲-0.61萬元/鎳噸,說明採用鎳豆自溶制備硫酸鎳工藝經濟性不及中間品。2022年,純鎳制備硫酸鎳年度佔比約22.30%,中間品制備硫酸鎳年度佔比約62.20%,廢鋼年度佔比約15.50%。其中,11月純鎳制備硫酸鎳比重已經下降到6.26%,中間品制備硫酸鎳佔比達到81.61%。2022年截止11月,中國硫酸鎳累計出口0.23萬噸,累計同比增加435%,累計進口4.46萬噸,累計同比增加23%,累計淨進口4.22萬噸,累計同比增加18%。

2022年,受到全球新能源汽車產銷大幅增加,拉動對於動力電池的需求,不少企業轉產高冰鎳。據俄鎳Nornickel統計,目前印尼青山園區內有12條NPI轉產高冰鎳,2022年將有12.5萬噸高冰鎳產量,2023年將增加至26.5萬噸。

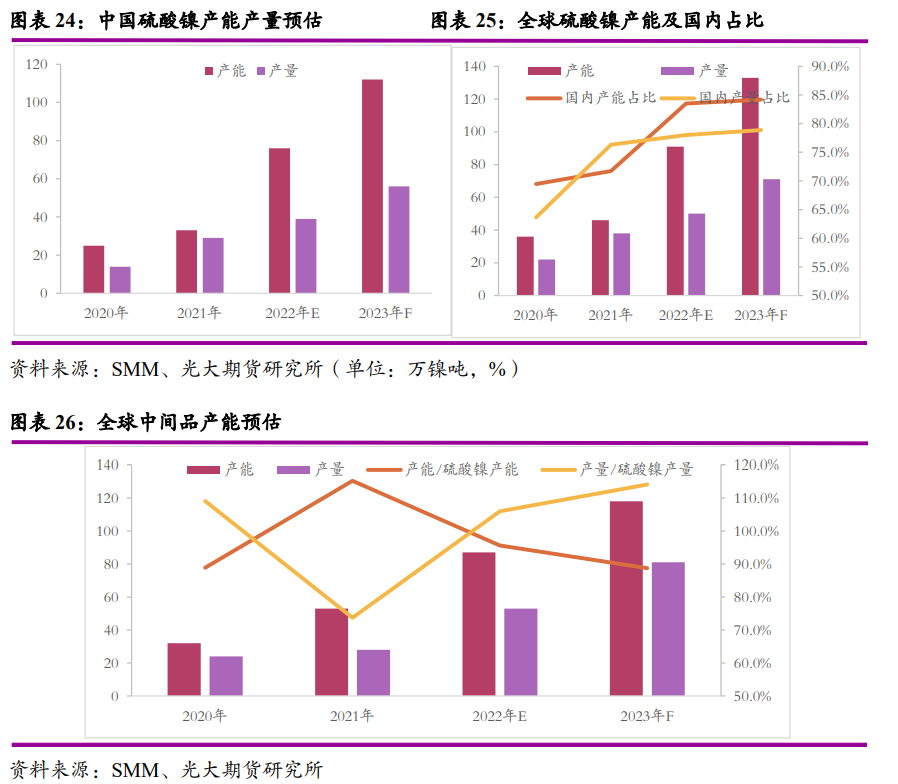

2023年,在下遊新能源產業鏈中三元前驅體的拉動作用下,特別是對高鎳電池材料的需求進一步擴大,硫酸鎳產量及進口都將進一步增加。考慮到硫酸鎳目前的過剩情況,預計增速將放緩。從原料端看,硫酸鎳的制備仍將主要依賴於中間品。

(二)需求方面

1、不鏽鋼

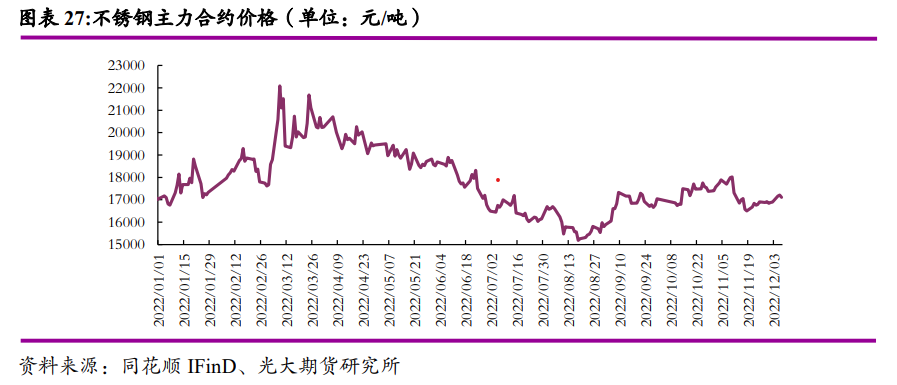

不鏽鋼價格自1月至3月受春節以及東奧會限產後復工復產,以及LME鎳擠倉事件擾動因素而上漲,此後由於公共衛生事件的反復影響,需求減弱,4月至8月持續下跌,9月價格受需求邊際改善、利好政策刺激而有所回升,後在16850元/噸水平附近窄幅震蕩。年內,最高價24785元/噸,最低價15105元/噸,年均價17660元/噸,較去年年均價增加1062元/噸。

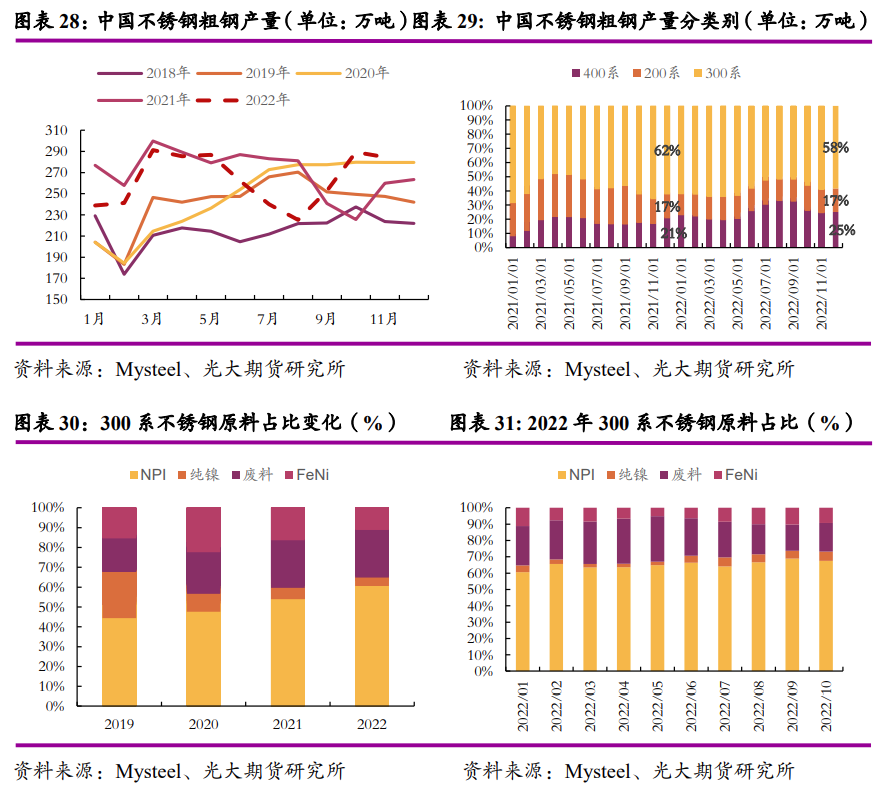

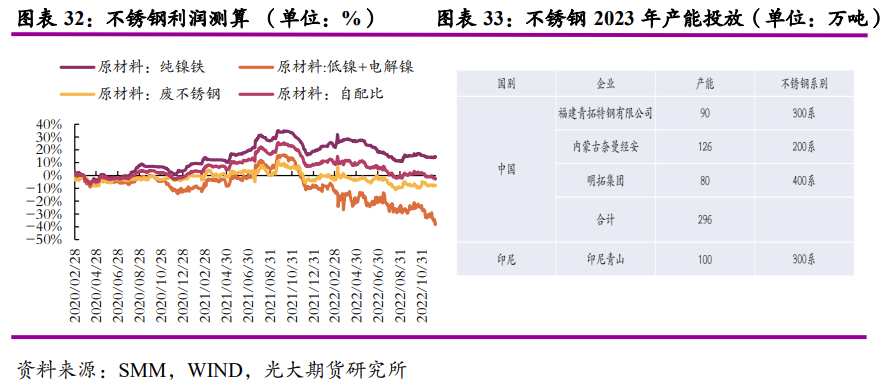

2022年,受國內公共衛生事件擾動削弱需求的影響,不鏽鋼產量略有下滑,產能有所增加但開工率降低。2022年,中國不鏽鋼產能3639.22萬噸,同比增加9.67%,月平均開工率81.79%,同比降低8.66%。據Mysteel統計,截止2022年11月,新口徑國內33家不鏽鋼廠粗鋼產量累計2897.72萬噸,同比減少2.79%。其中300系累計產量1479.86萬噸,同比減少1.57%;200系累計產量900.13萬噸,同比增加0.05%;400系累計產量517.74萬噸,同比減少10.39%。從產量佔比來看,300系增加0.63%,200系增加0.88%,400系減少1.51%。由此可以看,200系和300系的需求相對穩定,400系有所減少。從生產原料端來看,2019年至今,純鎳佔比顯著減少,FeNi趨勢性減少,NPI和廢料佔比逐漸增加。據SMM統計,2023年預計新增產能約296萬噸,其中300系約90萬噸;200系126萬噸;2024年之後,預計仍有上千萬噸級別的新增產能在大量規劃中,但以目前不鏽鋼產業產能利率來看,存在較大不確定性。

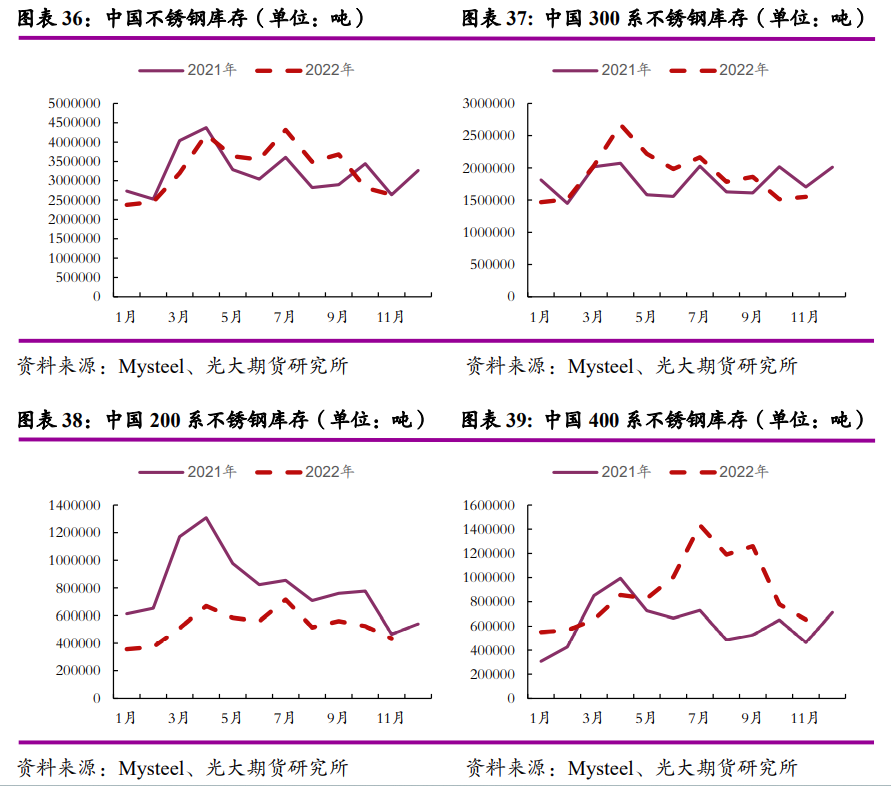

2022年,不鏽鋼產量小幅減產,但下遊消化壓力和利潤壓制仍在。從庫存來看,2022年截止11月,不鏽鋼庫存26.40萬噸,與去年同期水平基本持平。從庫存結構來看,400系年中一度累庫情況明顯,200系下遊需求較好,300系庫存基本維持正常水平。從利潤來看,2022年截止11月,不鏽鋼利潤並不可觀,嚴重依賴於企業對鎳鐵的強勢定價。201、304和430不鏽鋼年平均利潤率均爲負值,分別爲-0.40%,-0.89%和-2.40%。

2022年,截止至10月,不鏽鋼出口累計375.99萬噸,同比小幅增加3.75%;進口累計275.66萬噸,同比13.95%;淨出口累計100.33萬噸,同比下滑16.72%。

自2021年下半年,印尼產能提升至45.8萬噸/月,截止2022年10月,印尼不鏽鋼累計生產408.00萬噸,與去年同期水平持平。中國自印尼累計進口230.60萬噸,同比增加19.72%,佔比總進口量的83.07%。

據SMM統計,印尼方面,德龍、青山、力勤等企業仍有新項目投產計劃,2023年預計新增100萬噸年產能 300系不鏽鋼。此前,印尼方表示其不鏽鋼產能已經足夠,因此在未來印尼不鏽鋼產能繼續擴大的概率不會太大。

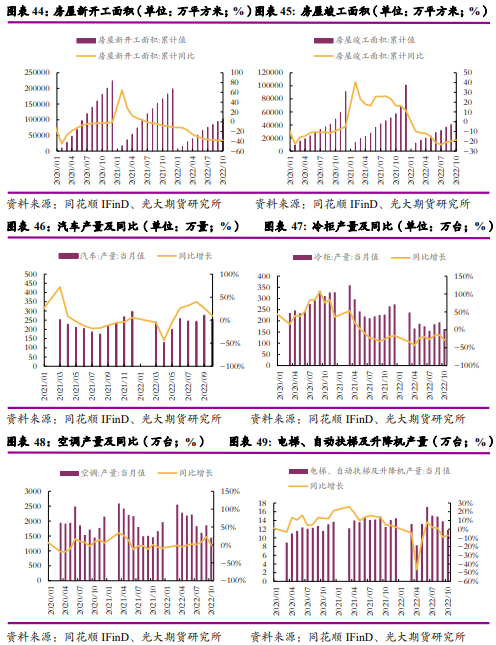

從不鏽鋼的下遊需求來看,中國不鏽鋼表觀需求較去年有所下行,主要受國內公共衛生事件反復,地產疲軟的影響。具體表現在,房屋新開工面積和竣工面積走弱,冷櫃、空調以及電梯、自動扶梯及升降機產量也不景氣。汽車行業受到減免購置稅政策的影響,產量增速在年內由負轉正。

目前,國內防控進一步優化。保交樓、房企貸款以及居民購房稅收優惠等政策對地產企業起到提振作用,下遊終端消費也將逐漸復蘇,或將進一步拉動不鏽鋼的下遊需求。

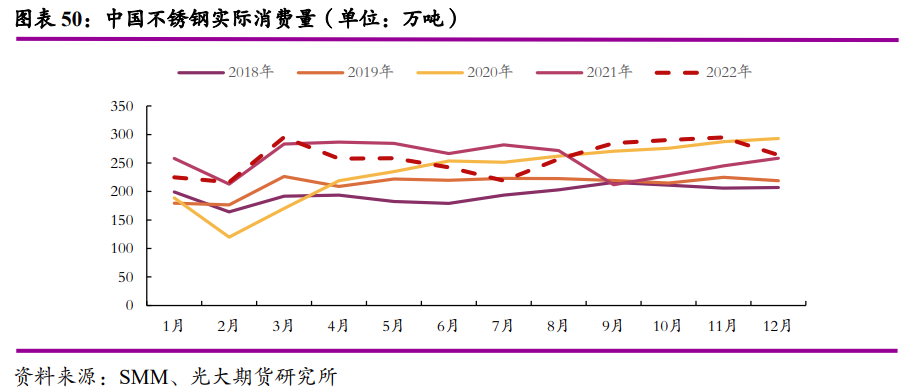

2022年國內不鏽鋼供過於求,產量較去年有所減少,庫存與去年水平基本持平。從結構來看,200系不鏽鋼產量小幅增加,年內庫存水平低於去年同期;300系不鏽鋼產量小幅減少,年內庫存水平自3月起逐步下降;400系不鏽鋼產量明顯減少,庫存水平自5月其出現累庫情況,下半年雖然快速去庫的節奏中,但庫存水平仍然高於去年同期40.90%。據測算,國內不鏽鋼表觀消費整體弱於去年同期水平,月平均消費約232.26萬噸。具體表現在,3月至8月,不鏽鋼表觀消費走弱,7月同比減少了28.90%,9月至10月,不鏽鋼表觀需求逐漸增加,10月同比增加26.61%,預計11月至12月不鏽鋼表觀需求仍將進一步增加。根據Mysteel數據,平均每月不鏽鋼產量約爲261.32萬噸,平均每月進口約27.57萬噸,即平均每月約有57萬噸過剩,一改過去依賴於進口補足不鏽鋼需求的局面。

根據Mysteel統計,明年國內300系不鏽鋼仍有增量,即明年主流不鏽鋼企業的300系產量或將達到2400萬噸,總粗鋼產量或將達到4100萬噸,預計用鎳量將達到220萬噸左右,原鎳用量在165萬噸左右。當前不鏽鋼生產上,產能在增加但產能利用率在下降,因此不鏽鋼產量仍由成本、價格和利潤來決定。

2022年,不鏽鋼下遊消費表現較弱,供過於求。2023年,產量仍將由一定的增量,下遊將面臨更大的消化壓力。但值得一提的是,隨着政策支持和管控的放鬆,下遊需求有望增加。

2、新能源

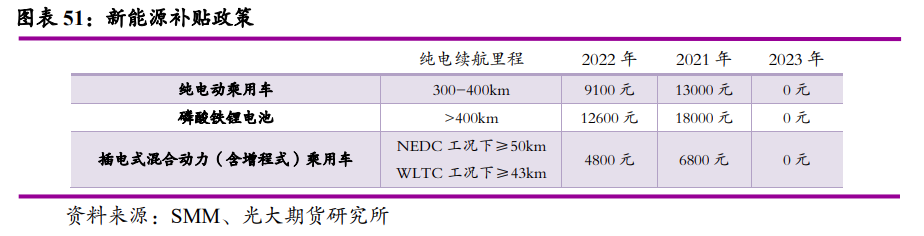

根據《財政部 工業和信息化部 科技部 發展改革委關於完善新能源汽車推廣應用財政補貼政策的通知》(財建〔2020〕86號)“綜合技術進步、規模效應等因素,將新能源汽車推廣應用財政補貼政策實施期限延長至2022年底”要求,爲保持新能源汽車產業良好發展勢頭,綜合考慮新能源汽車產業發展規劃、市場銷售趨勢以及企業平穩過渡等因素,2022年新能源汽車購置補貼政策於2022年12月31日終止,2022年12月31日之後上牌的車輛不再給予補貼。同時,繼續加大審核力度,做好以前年度推廣車輛的清算收尾工作。

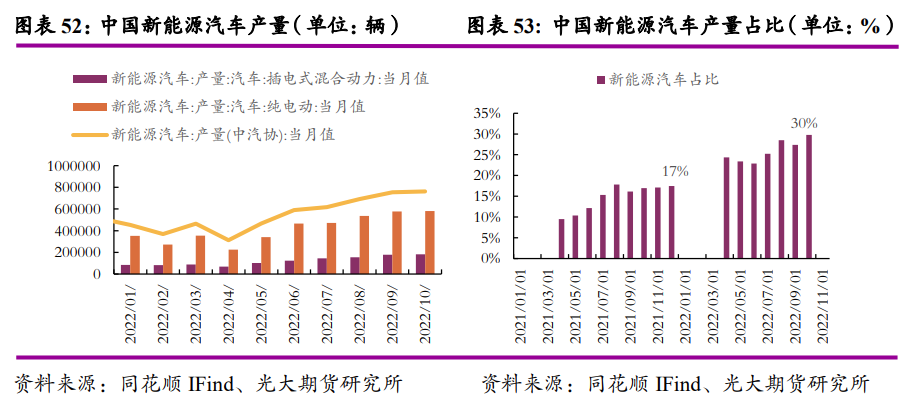

2022年,新能源汽車產量先小幅降低,自5月後開始持續增加,新能源汽車產量佔比達到30%。截止至10月,累計產量547.80萬輛,累計同比增加114.15%。其中,插電式混合動力車累計產量120.5萬輛,累計同比增長181.15%,純電動車累計產量417.50萬輛,累計同比增長103.66%。

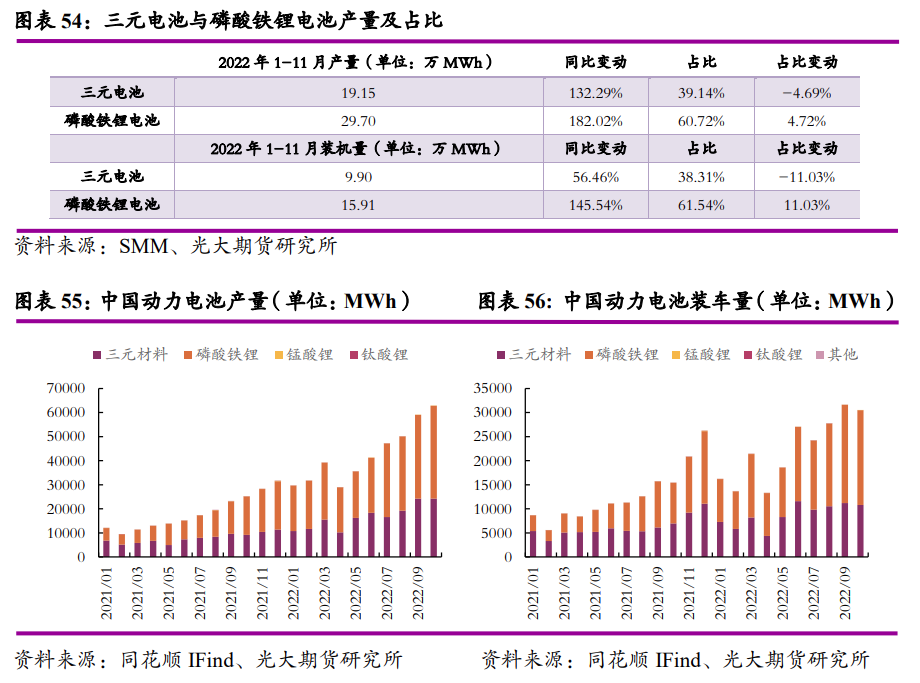

磷酸鐵鋰電池和三元電池是動力電池領域的兩大方向,隨着新能源車的需求不斷增加,其產量大幅上升。從動力電池產量來看,根據同花順IFinD的數據顯示,2022年截止11月,動力電池累計產量48.91萬MWh,累計同比增長160.10%。從動力電池裝機量來看,根據同花順IFinD的數據顯示,2022年截止11月,動力電池裝車量累計25.85萬MWh,累計同比增長101.52%。從電池的特性來看,磷酸鐵鋰動力電池具有耐高溫、安全性強、循環壽命長、成本較低等優點,但在能量密度和續航裏程上不及三元材料電池。然而,目前電池能量密度得到了顯著提升,與三元電池的差異逐漸縮小。三元材料電池具有耐低溫、安全性高的優勢,具有更大的比能量、比功率、充電效率等特點。盡管高鎳三元材料可以滿足提升能力密度的需求,但目前仍存在較高的技術壁壘和生產要求。

綜合來看,磷酸鐵鋰動力電池的產量、增幅和佔比均超過三元材料動力電池,結合動力電池材料的特性和技術,盡管三元材料動力電池在快速的發展中,仍有較大的競爭和生產壓力,市場佔比或將繼續回落。

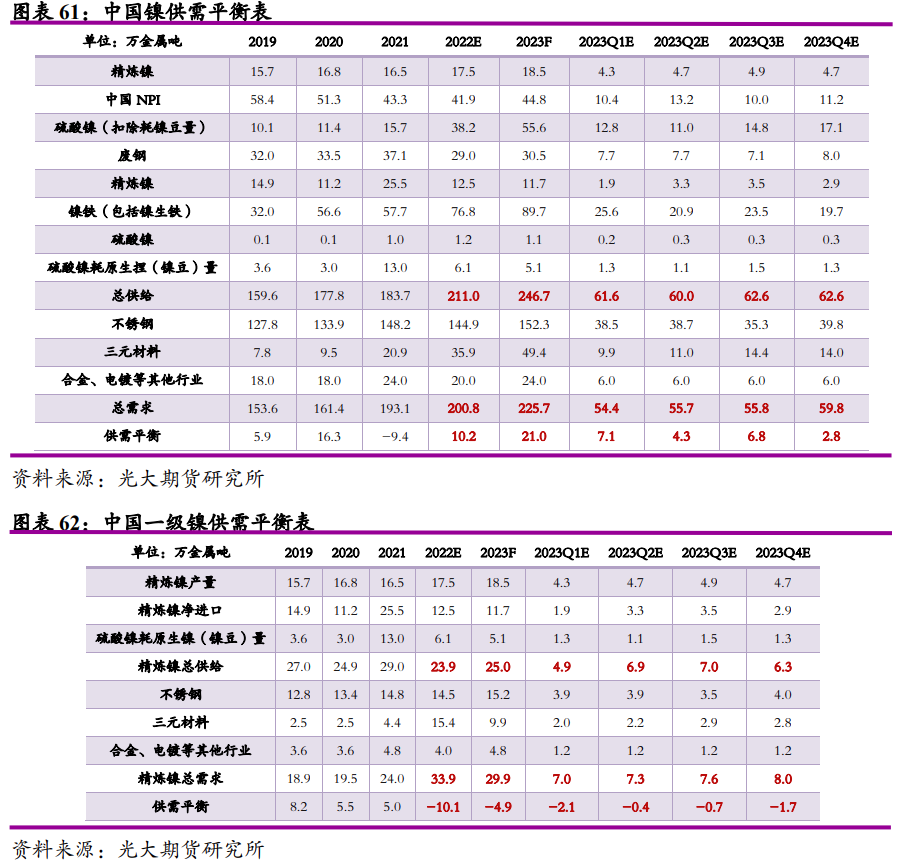

(三)鎳供需平衡預測

綜合供給和需求等各方面的分析,筆者對於國內鎳供需進行測算。其中,值得注意的是,由於中間品並非完全能夠應用於生產,因此在總供給計算暫不考慮中間品。

經初步估算,2023年國內鎳供求仍將趨於寬鬆,過剩量較2022年有所擴大,但需要注意的是,過剩環節主要發生在鎳生鐵及中間品端,一級鎳仍然爲緊平衡狀態。

根據國際鎳研究小組(INSG)公布的數據來看,全球鎳平衡將由緊缺走向過剩。2022年全球鎳元素預計將有14.4萬噸過剩,2023年將進一步擴大至17.1萬噸,並且主要過剩鎳產品爲硫酸鎳。

四、2023年邏輯分析及價格展望

1、邏輯分析:

2022年,無論是放眼全球還是着眼於國內,鎳元素都由緊缺轉向了過剩。其中,特別是鎳鐵和硫酸鎳陸續過剩,但全年鎳價仍是實現了50%的漲幅,甚至年內LME發生歷史性擠倉事件,給現貨貿易的有效定價帶來極大的困擾。究其原因,筆者認爲,有兩點因素不得不提,一是鎳鐵及硫酸鎳的過剩,未能有效體現在一級鎳品上,導致一級鎳品雖有較高溢價,但庫存不足;二是企業迫切的套保需求與一級鎳品短缺之間的矛盾突出。一級鎳品正逐漸失去對全產業鏈定價的公信力,但迫於傳統貿易體系,市場定價仍在選擇LME鎳市場來去定價,企業也不得不選擇一級鎳做替代性風險管理,最終導致悲劇的發生,且異動不斷。有消息指出,LME也在與市場參與者討論二類鎳材料參考定價來源的潛在需求,包括鎳生鐵(NPI)、鎳鐵或硫酸鎳,意圖將鎳鐵及鎳生鐵等納入,豐富和補充可交割的鎳品,避免資金借助低庫存進行炒作,是否能夠有效破局,我們拭目以待。

展望2023年,從供求平衡表去分析,鎳元素過剩的局面仍將繼續維持,仍是更多體現在鎳生鐵方面,加之不鏽鋼產能過剩問題依然突出,因此理論上,傳統的鎳與不鏽鋼產業鏈市場給出的溢價率依然不高,這也將制約着鎳價體系會維系在低位,並與一級鎳品的價差會再度拉大。但辯證去看待該問題,筆者認爲會存在較大變數,一是2023年地緣擾動因素將進一步減弱,全球供應鏈會繼續修復,一級鎳品產量仍有提升的空間;二是硫酸鎳初顯過剩,產量增速放緩下,鎳中間品產能的快速釋放會進一步擠壓鎳豆的應用空間;三是,國內外一級鎳品溢價時間較長,相對於不鏽鋼和硫酸鎳的低利潤或階段性負利潤,會存在企業再度將中間品轉化爲一級鎳品(參與交割)的意願和動力。因此,2023年鎳市場可能將出現,鎳元素由鎳生鐵及硫酸鎳的(階段性)過剩,逐漸轉化爲一級鎳品的過剩。由此,也可以推測,一級鎳品與二級鎳品的價差在明年某一段時間會收窄的情況;對絕對價格而言,筆者認爲排除炒作因素外,鎳價或呈現單邊逐漸走弱之勢,重心也將逐步下移。

2、價格展望:

預計全年價格波動區間在135000~230000元/噸,價格重心下移至175000元/噸左右,較2022年均價下滑21000元/噸。LME鎳仍看作非正常市場,暫不做預測。

3、風險因素:

LME鎳再度擠倉風險