簡

簡 繁

繁供需過剩根深蒂固,短期反彈只是掙扎

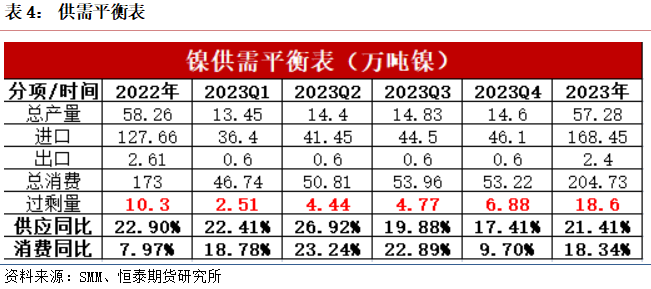

——2023年鎳二季度策略與展望摘要短期來看,近期鎳價反彈主要是爲了修復前期的劇烈下跌,疊加基本面低庫存去化、宏觀階段性支撐所致。但預計鎳價上行空間有限,中長期下行趨勢不改,仍將由供需過剩邏輯主導。2023年鎳供需預計過剩18.6萬鎳噸。供應:預計Q2礦端偏緊態勢邊際有所改善。二級鎳方面,預計Q2印尼NPI、MHP及高冰鎳供應會繼續放量,但需注意NPI企業轉產高冰鎳或局限NPI持續大幅放量,以及溼法項目實際投產進程及產量釋放節奏。一級鎳方面,俄鎳於今年3月初推出以人民幣計價的方式向華出口,預計進口將一定程度出現修復,國內供給壓力將顯著提升。需求:今年不鏽鋼新增產能規劃較多,需關注高位庫存的消化情況以及終端需求實質性回暖的進程。三元前驅體方面,現高鎳化趨勢明顯,疊加多地政府推出促銷新能源汽車政策,或帶動三元前驅體回暖,後續增量需關注海外訂單。鎳合金方面,受到鎳價持續下挫與出口疲弱因素影響,Q2或延續弱勢。庫存:全球精煉鎳顯性庫存仍處於歷史低位,供給增量尚未反映在庫存上,低庫存對鎳價有所支撐,逼倉風險仍存。操作建議:短期建議觀望,中期建議等待反彈至19萬以上沽空機會。風險因素:1.低庫存去化 2.俄鎳進口不及預期 3.美聯儲表態 4.印尼政策

一、 行情回顧

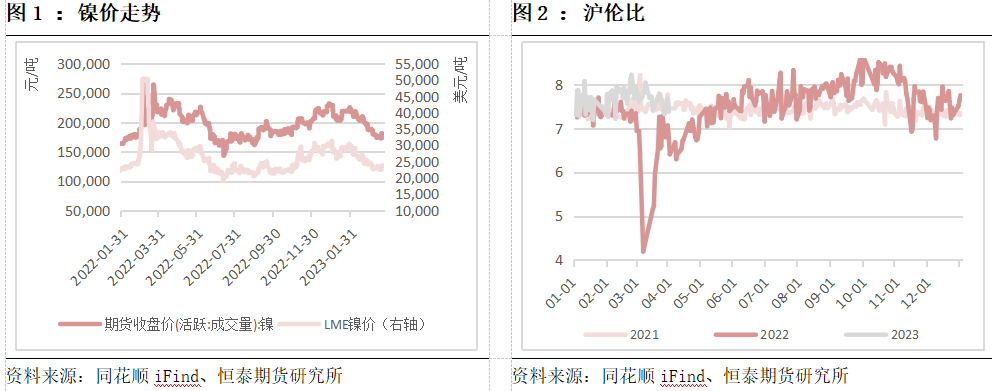

截至2023年3月31日,LME鎳價及滬鎳主力均下跌約24%,下行趨勢明顯。2023年鎳供需預計過剩18.6萬鎳噸,供應增量可期。除供需基本面較弱外,年初至今,鎳價受幾大事件驅動:電積鎳投產(供應增量,利空)、託克鎳事件(低庫存擔憂,利多)、俄鎳對華出口以人民幣計價(進口增量,利空)。一季度鎳價整體呈現下行趨勢,但近幾日鎳價有所反彈,主要由三個因素導致:前期劇烈下跌的修復、基本面的低庫存去化和短期升溫的宏觀情緒。宏觀上,美聯儲3月加息25bp,符合市場預期且整體基調偏鴿,年底有望降息,美元指數持續走弱,對鎳價的壓制減弱。庫存上,國內外庫存較年初相比去庫幅度較大,逼倉風險上升,SHFE庫存去庫約27%,LME庫存去庫20%。短期鎳價有所擾動,波動較大,或有反彈。中長期來看,鎳價下行趨勢不變,仍由供需過剩邏輯主導。現一級鎳供應彈性在於進口端,俄鎳於今年3月初推出以人民幣計價的方式對華出口,預計進口將出現修復,國內供給壓力將顯著提升,需持續關注俄鎳進口情況;二級鎳供應彈性在於印尼NPI、MHP、高冰鎳項目實際投產進程及產量釋放節奏,預計在今年下半年會有較多產量釋放。需求端現階段二級鎳對一級鎳的替代基本達到極致(不鏽鋼領域:鎳鐵替代純鎳;新能源領域:溼法中間品替代鎳豆),今年一級鎳主要需求或集中於鎳合金領域。不鏽鋼領域需關注高位庫存的消化情況以及終端需求實質性回暖的進程;三元前驅體領域後續增量需關注海外訂單。短期風險點在於庫存端,全球精煉鎳顯性庫存仍處於歷史低位,供給增量尚未反映在庫存上,低庫存對鎳價有所支撐,逼倉風險仍存。整體而言,低庫存去化疊加宏觀階段性支撐因素使鎳價短期大幅反彈,但2023年鎳供需過剩,鎳價上行空間有限,中長期下行趨勢不改,建議適時沽空。

二、 供應分析

1. 鎳礦

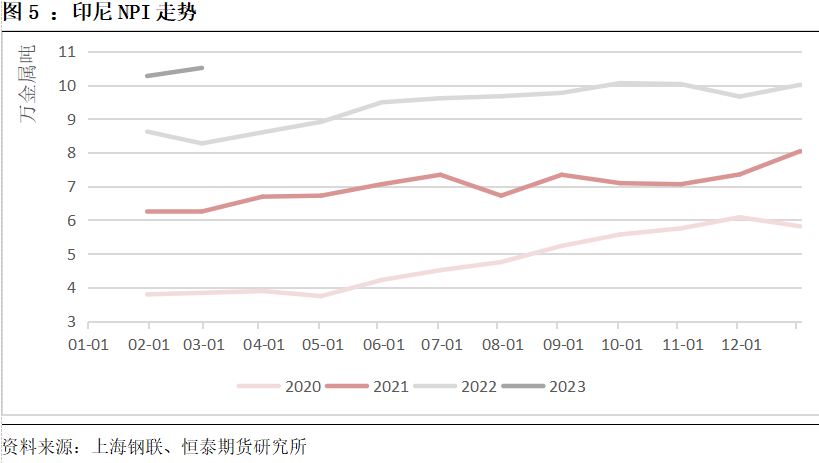

2022年四季度至2023年年初,由於受到菲律賓雨季、國內疫情、春節假期等多重影響,鎳礦的進口量以及到貨量都顯著下降,紅土鎳礦港口庫存持續去庫。2023年1-2月進口鎳礦砂及其精礦同比減少4.2%,減少11餘萬噸。此外,2023年1-2月鎳生鐵產量同比增長2.4%,隨着鎳鐵生產放量,鎳礦消耗量增加,鎳礦去庫化速度加快。預計二季度鎳礦進口量延續弱勢,但環比有所改善,港口鎳礦庫存去庫趨勢不改,礦端緊張態勢延續。菲律賓雨季或在今年4月份結束,後續需觀察國內進口量變化情況。

2. 鎳生鐵NPI

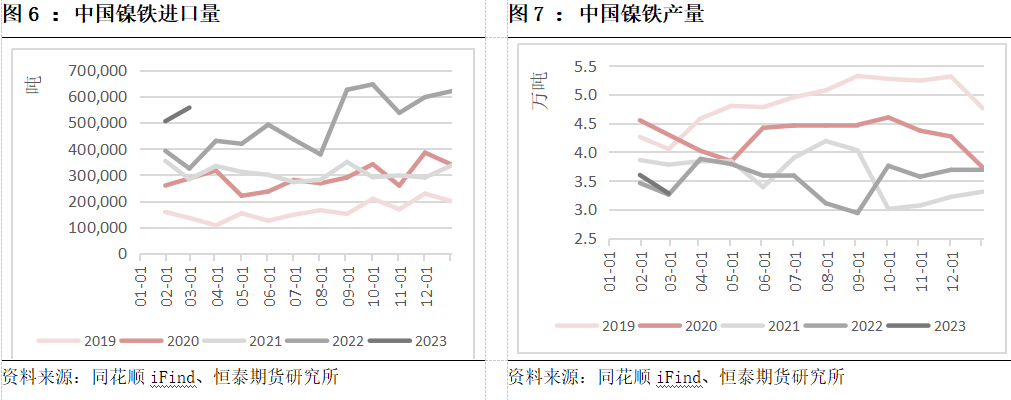

印尼NPI加速放量。2023年1-2月印尼鎳生鐵產量共20.78萬金屬噸,同比增加23%。此外,印尼今年還將計劃新增投產50條生產線,近60萬噸年產能;2023年1-2月國內鎳生鐵產量同比增長2.4%。進口方面,今年1-2月國內累計進口逾100萬噸,同比增長50%(30餘萬噸)。從成本利潤角度而言,印尼鎳礦、煤炭成本擡升,印尼鎳鐵利潤存在收縮空間。考慮到高冰鎳的利潤優於鎳生鐵利潤,在2022年就已有14條生產線轉產高冰鎳,今年或有更多此類計劃。展望2季度,預計印尼NPI供應會繼續放量,但需關注NPI企業轉產高冰鎳的情況,或局限NPI持續大幅放量。

3. 溼法中間品以及高冰鎳

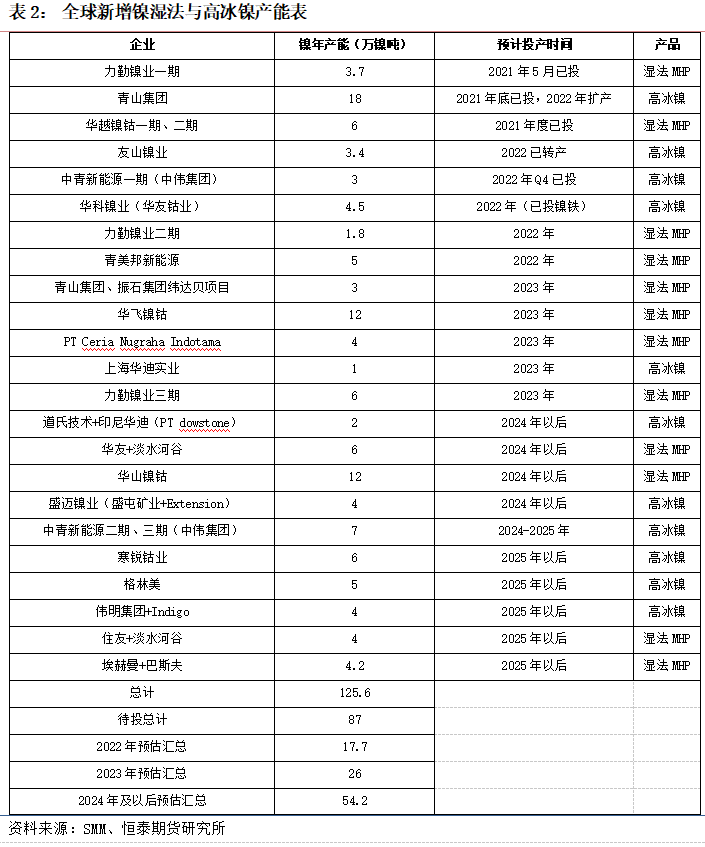

據SMM統計,2022年全球溼法中間品產能53.5萬噸,產量31.1萬金屬噸,2023年粗略估算新增年產能近40萬噸,同比增速將近80%。2023年1-2月,溼法中間品與高冰鎳的產量分別爲2.04萬噸、4.54萬噸。其中,溼法中間品今年2月環比增長2.2%,高冰鎳今年2月環比減少3.4%。2023年預計溼法中間品與高冰鎳的產能集中在五家公司項目,產能投放量從高到低排分別爲:華飛鎳鈷、力勤鎳業三期、PT Ceria Nugraha Indotama、青山集團+振石集團緯達貝項目、上海華迪實業。產能分別爲12、6、4、3、1(萬鎳噸/年),總計26萬鎳噸/年。預計今年Q2高冰鎳與溼法中間品的產量釋放情況將進一步擴大。

4. 硫酸鎳

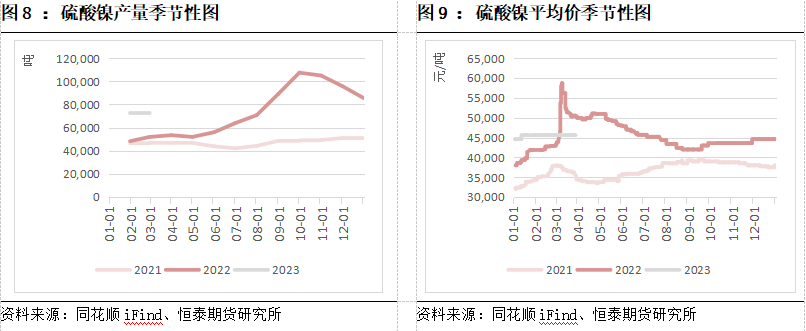

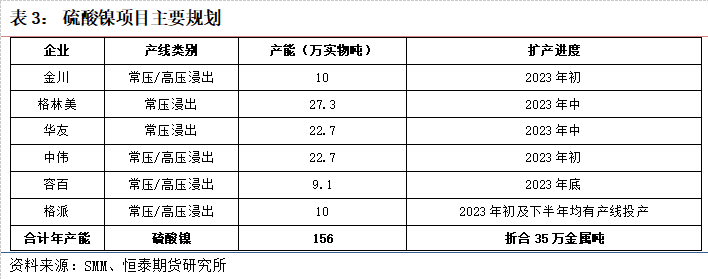

硫酸鎳的主要來源有兩種。第一種是純鎳,如鎳豆自溶;第二種是溼法中間品與高冰鎳。由於去年受到俄烏衝突的影響,鎳價大幅走高,導致鎳豆自溶來獲取硫酸鎳的經濟性變差,所以大部分企業轉用高冰鎳與溼法中間品的方式替代鎳豆,達到獲取硫酸鎳的目的。2023年1月份國內硫酸鎳產量爲7.2萬噸,環比減少15%。2月份隨着硫酸鎳的需求回暖,產量環比增長。二季度需關注硫酸鎳價格變化與新能源汽車需求恢復情況。

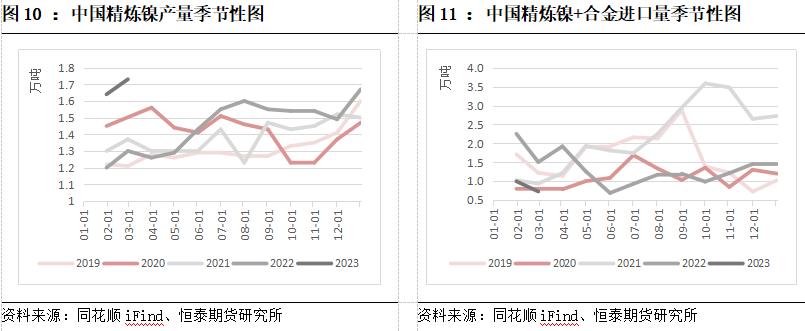

5. 電解鎳

對於期貨標的品電解鎳而言,現更需關注供應端變化。供應端來看,全球電解鎳產能穩定,國內鎳板產量穩定,供應彈性在於進口端,可關注俄鎳進口情況。根據世界金屬統計局報告,1月全球精煉鎳產量爲26.19萬噸,需求量爲24.89萬噸,供需過剩約1萬噸。國內方面,2023年1-2月精煉鎳生產3.37萬噸,較去年同比增長34.8%。此外,今年3月初俄國最大的鎳生產商Nornickel將推出以人民幣計價的方式向華出口,進口將顯著提升,國內供應端偏鬆態勢基本確定,全球鎳供應結構性矛盾或有改善。預計2023年二季度一級鎳供應過剩趨勢難改。

三、需求分析

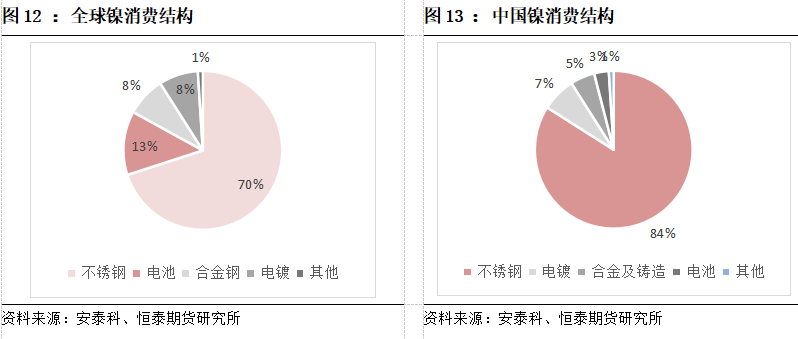

鎳的下遊需求由三個主要領域構成,包括不鏽鋼、電池及合金鋼。其中,不鏽鋼佔比最大(70%)。電池行業用鎳分爲動力電池中的三元材料前驅體、鎳氫電池中的泡沫鎳、儲氫合金與球鎳。對於期貨標的品電解鎳需求而言,現階段二級鎳對一級鎳的替代基本達到極致:下遊不鏽鋼需求中,鎳鐵基本替代了純鎳;鎳豆在新能源汽車領域中佔比逐漸下降,溼法中間品與高冰鎳正逐步取代鎳豆。 展望2023年二季度,房地產數據的不斷回暖與經濟的企穩復蘇驅動不鏽鋼產量的增產;三元前驅體的需求也隨着新能源汽車的強勁表現繼續提振;低迷的下遊成交意願與海外經濟衰退預期增強,預計合金需求延續弱勢。

1. 不鏽鋼需求

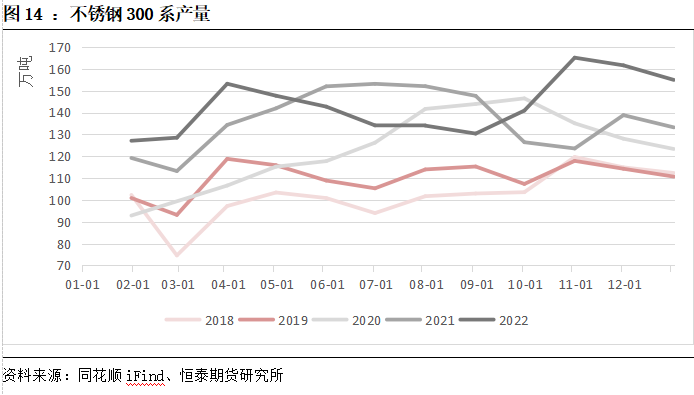

市場上的不鏽鋼產品分爲三類:Cr-Mn-Ni不鏽鋼(200系)、Cr-Ni不鏽鋼(300系)、Cr 不鏽鋼(400系),其中全球不鏽鋼生產以Cr-Ni不鏽鋼(300系)爲主。不鏽鋼終端消費與房地產竣工端相關性極強。中國不鏽鋼:我國是全球最大的不鏽鋼生產國,已逐步形成了以福建、廣東、廣西、江蘇和浙江等爲主的不鏽鋼產業集羣。據SMM統計,2023年中國預計不鏽鋼新增產能約296萬噸,其中300系約90萬噸;200系126萬噸。Q2需關注德龍溧陽、山東盛陽、山東鑫海、河北畢氏、青山福安等項目新增產能釋放。

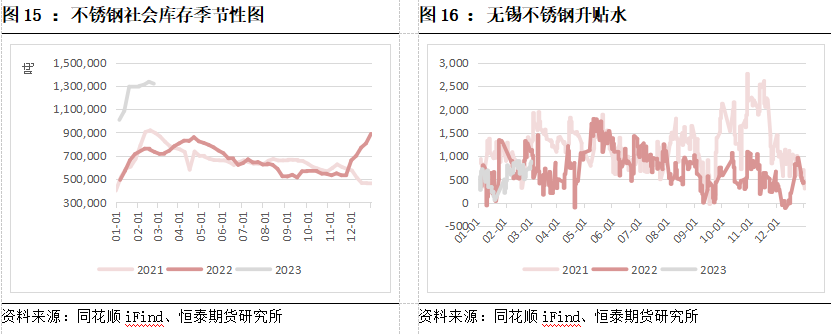

印尼不鏽鋼:印尼是全球第二大不鏽鋼生產國與新增產能投放的國家,佔中國不鏽鋼進口量的80%左右。據Mysteel調研,2023年一季印尼不鏽鋼產量約爲88萬噸。此外,今年3月份開始有約120萬噸的復產與新建項目(印尼德龍復產+青山新建產能),預計2023年二季度不鏽鋼產量略有增加。不鏽鋼終端需求:2022年中國不鏽鋼表觀需求有所下行,主要受國內公共衛生事件反復,地產疲軟的影響。2023年疫情影響消散之後,國內需求逐漸回暖;今年3月底公布的中國PMI數值高於榮枯線,國內景氣企穩復蘇,疊加“金三銀四”消費旺季,不鏽鋼二季度需求或回暖。但仍需關注高位庫存的消化情況以及終端需求實質性回暖的進程。

2. 三元前驅體需求

我國四大正極材料包括:三元材料、鈷酸鋰、磷酸鐵鋰和錳酸鋰;其中,三元材料主要分爲3系、5系(25%)、6系(25%)和8系(40%)。鎳在新能源汽車板塊的消費幾乎全部集中於三元電池。今年年初由於新能源汽車補貼今年退坡,產銷數據低迷。但2月過後多地政府不斷推出促進新能源汽車的消費政策,疊加各車企降價促銷、上海延續新能源車置換補貼,疫情後周期新能源汽車產銷數據顯著回暖。據中汽協統計,2023年1-2月新能源汽車產量爲97.7萬輛,同比上漲近20%。新能源汽車銷量2023年1-2月共銷售93.3萬輛,同比增長約22%。目前國內新能源汽車滲透率已居於高位,後續增量需轉爲關注海外訂單。據統計,新能源汽車2023年1-2月份共計出口17萬輛,同比增長63%。新能源汽車的強勁表現帶動了三元材料的產量恢復。2023年1-2月份三元材料同比增長8.5%。預計2023年二季度新能源汽車產銷數據將持續回暖,或繼續拉動三元前驅體的需求。

3. 鎳合金需求

當前國內合金板塊種類佔比較大的爲高溫合金,佔總量的75.5%,其次爲耐腐蝕合金約9.9%。高溫合金,其鎳含量在40%-60%,具有耐高溫特性被廣泛應用於發動機以及燃氣輪機等領域。2023年由於鎳價持續下挫,截至今年3月27日,LME鎳價及滬鎳主力均下跌約24%,企業成交意願較差,導致合金板塊數據表現並不亮眼。出口端,由於美聯儲激進加息,導致銀行暴雷等事件的發生,美元指數偏弱震蕩,經濟衰退預期增強,出口難以受到大幅提振。總體而言,合金板塊在2023年二季度或延續弱勢,難以大幅回暖。

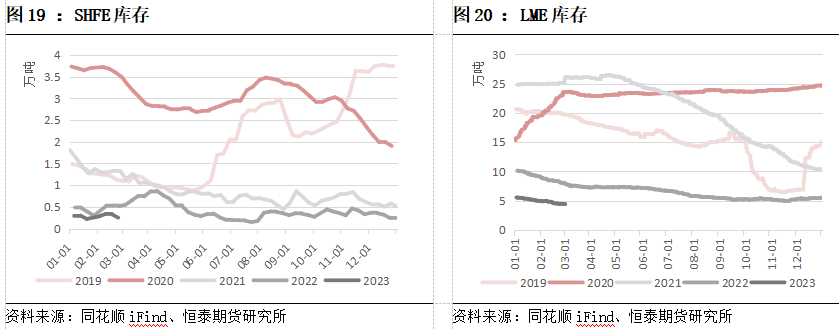

四、供需平衡及精煉鎳庫存

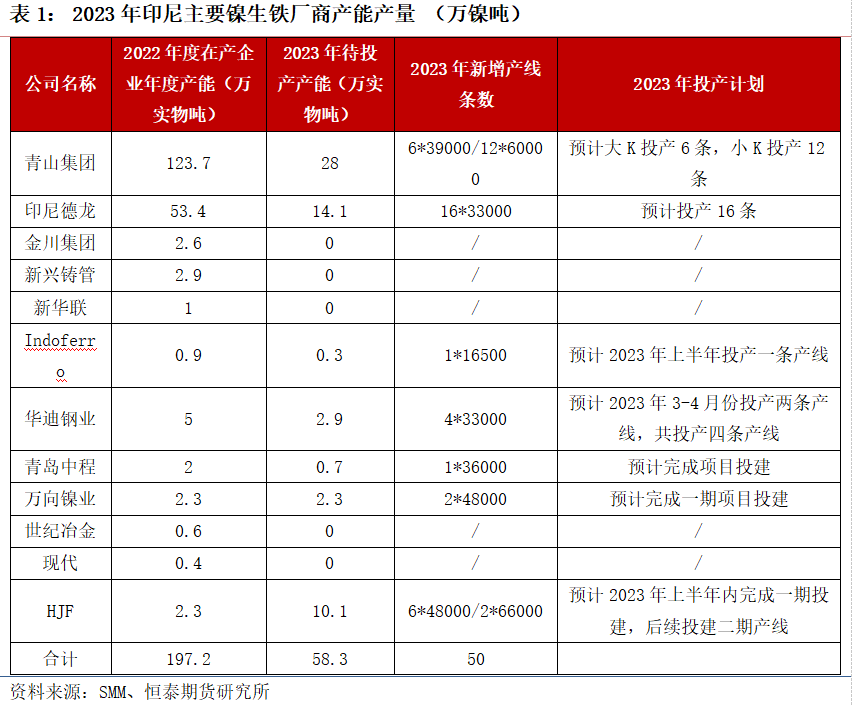

2023年過剩量進一步擴大,預計過剩幅度將擡升至18.6萬噸。現階段國內外顯性庫存仍處於歷史低位,一定程度支撐鎳價。2023年一季度,國內外仍持續呈去庫化趨勢。截至今年3月31日,國內SHFE庫存爲1,807噸,較年初相比去庫38%;國外LME庫存爲44,364噸,較年初相比去庫19.8%。

五、 總結

截至3月31日,2023年LME鎳價及滬鎳主力均下跌約24%,下行趨勢顯現。2023年鎳供需預計過剩18.6萬鎳噸,供應增量可期。除供需基本面較弱外,年初至今,鎳價受幾大事件驅動:電積鎳投產(供應增量,利空)、託克鎳事件(低庫存擔憂,利多)、俄鎳對華出口以人民幣計價(進口增量,利空)。預計Q2鎳價中樞繼續下移。供應上,礦端方面,目前菲律賓雨季限制菲律賓鎳礦離港,鎳礦進口量仍保持較低水平,預計雨季結束後,二季度礦端偏緊態勢邊際有所改善。鎳鐵方面,預計印尼NPI供應會繼續放量,但需關注NPI企業轉產高冰鎳的情況,或局限NPI持續大幅放量。溼法中間品及高冰鎳方面,今年仍有較多新增產能,若全部集中釋放,則會對供應端造成巨大衝擊,預計今年Q2高冰鎳與溼法中間品的產量釋放情況將進一步擴大。硫酸鎳方面,2023年1月份國內硫酸鎳產量爲7.2萬噸,環比減少15%。2月份隨着硫酸鎳的需求回暖,產量環比增長。電解鎳方面,俄鎳於今年3月初推出以人民幣計價的方式向華出口,預計進口將一定程度出現修復,國內供給壓力將顯著提升。需求上,今年不鏽鋼新增產能規劃較多,需關注高位庫存的消化情況以及終端需求實質性回暖的進程。三元前驅體方面,現高鎳化趨勢明顯,二月份開始多地政府推出促銷新能源汽車政策,或帶動三元前驅體回暖,後續增量需關注海外訂單。鎳合金方面,受到鎳價前期持續下挫與出口疲弱因素影響,二季度或延續弱勢。庫存上,全球精煉鎳顯性庫存仍處於歷史低位,供給增量尚未反映在庫存上,逼倉風險仍存。整體而言,低庫存去化疊加宏觀階段性支撐因素使鎳價短期大幅反彈,但2023年鎳供需過剩,鎳價上行空間有限,中長期下行趨勢不改,建議適時沽空。作者:宋棟鳴博士/Z0014510