簡

簡 繁

繁5月30日,華友鈷業(603799)發布了巴莫科技與華友衢州收購預案(修訂稿),對比此前披露的摘要版有了更詳盡的說明。

本次交易的標的資產爲巴莫科技100%股權和華友衢州15.68%股權。其中,巴莫科技100%股權預估值爲 32億元;華友衢州15.68%股權的交易金額初步確定爲 8.624億元。

根據華友鈷業董事長陳雪華的對外表態,兩起收購有益於企業長遠發展,特別是對巴莫科技100%股權的收購,將使公司完成對新能源鋰電材料產業鏈的一體化布局,產業一體化優勢或將在未來2-3年內顯現。

根據收購預案,華友鈷業擬向不超過10名特定投資者非公開發行股份募集配套資金32億元,用於標的公司新項目的建設、補充上市公司流動資金及相關稅費等。

根據華友鈷業2018年年報顯示,公司發展戰略是要以新能源鋰電材料產業發展爲核心,圍繞“上控資源、下拓市場、中提能力”的轉型之路。

此番收購巴莫科技,也被認爲是華友鈷業從單純的鈷產品供應商向新能源鋰電材料產業鏈一體化廠商轉型升級的重要步驟。

資料顯示,巴莫科技成立於2002 年,長期致力於鋰電池正極材料的研發和生產。依靠在行業內十餘年的深耕,巴莫科技已成長爲中國正極材料龍頭企業之一,公司擁有天津、成都兩大生產基地,優質客戶覆蓋了寧德時代、ATL、比亞迪、力神、三星和LG 等。

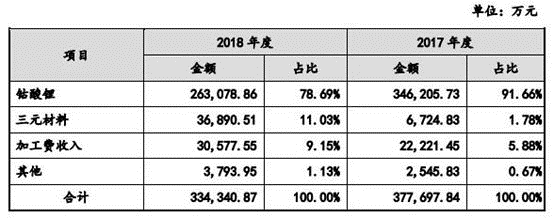

從產品營收佔比來看,巴莫科技在不斷鞏固原有消費電池正極材料領域優勢地位的同時,積極迅速切入到動力電池正極材料領域。公司三元材料營收佔比從2017年的1.78%提升至2018年的11.03%,營收同比增長450.7%。

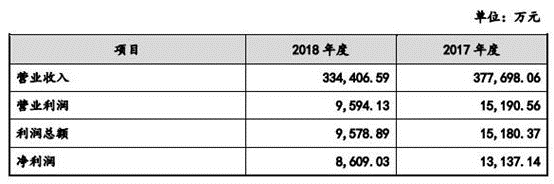

值得注意的是,財務數據顯示,2018年巴莫科技的營收和淨利潤都有不同程度的下滑,而根據對賭協議,要求巴莫在2019年-2021年經審計的稅後淨利潤分別不低於2.15億元、2.80億元和3.63億元。

對此,陳雪華表示,從2019年開始,巴莫科技的電動汽車動力電池開始量產,待新增產能陸續投產後,產能將得到釋放。巴莫科技新產品研發能力強,目前正在生產毛利較高的高鎳產品,2019年開始,其產能與CATL、三星、LG、比亞迪等大客戶訂單匹配,基於以上原因,其對巴莫科技完成業績承諾很有信心。

目前,巴莫科技鈷酸鋰產能爲1.02萬噸/年,三元材料產能爲4000噸/年、高鎳產品產能爲2000噸/年。

新增產能方面,巴莫科技成都二期項目預計2019年陸續投產,投產後巴莫科技未來的總體產能將達到5.55萬噸/年,包括1.35萬噸/年的鈷酸鋰、1.65萬噸/年的三元材料和2.55萬噸/年的高鎳的生產能力。

爲了滿足下遊市場對於高鎳產品的需求,本次募集資金也將有一部分用於巴莫科技“高能量密度動力鋰離子電池材料產業化先進智能制造項目”的建設,該項目主要用於三元產品尤其是高鎳產品的生產。

華友鈷業作爲國內鈷業龍頭,主營業務覆蓋鋰電新能源材料的制造、鈷新材料產品的深加工及鈷、銅有色金屬採、選、冶的業務。本次交易前,華友鈷業和巴莫科技已爲供應商和客戶的關系,雙方緊密協作多年,建立了良好的合作關系。

通過本次交易,標的公司將成爲上市公司的全資子公司,上市公司將進一步加強在鋰電池正極材料領域的布局,巴莫科技可以獲得穩定的原材料供應,降低原材料波動帶來的經營風險。

對於本次收購的前景,陳雪華表示高度看好,此次收購是公司轉型突破的開始,公司將在未來2-3年內完成此次轉型,力爭成爲全球新能源鋰電材料的領先企業。

而促成本次收購案的背景是,高鎳三元材料行業正在迎來高速的增長期。高工產研鋰電研究所(GGII)數據顯示,2018年中國三元正極材料銷量13.68萬噸,其中,高鎳NCM811及NCA銷量合計1.05萬噸; NCM622材料銷量2.45萬噸;NCM523材料產品銷量9.07萬噸;NCM111銷量1.03萬噸,其他產品800噸。

GGII預計,2020年高鎳NCM811+NCA三元材料市場的應用佔比有望達到26.29%,對應的需求量7萬噸,到2025年應用佔比有望超過60%,對應的需求量則接近40萬噸。

對於本次收購案,GGII分析認爲,目前華友鈷業在前驅體出貨量位居全國第五,而巴莫科技則在三元材料市場排名第八位,此次並購完成後,華友鈷業將在鋰電正極材料市場形成礦產資源、前驅體、正極材料的產業鏈布局,市場地位進一步增強。