簡

簡 繁

繁11月4日,Sherritt發布報告2020年第三季度財務業績,SMM對其中鎳相關部分進行了編譯:

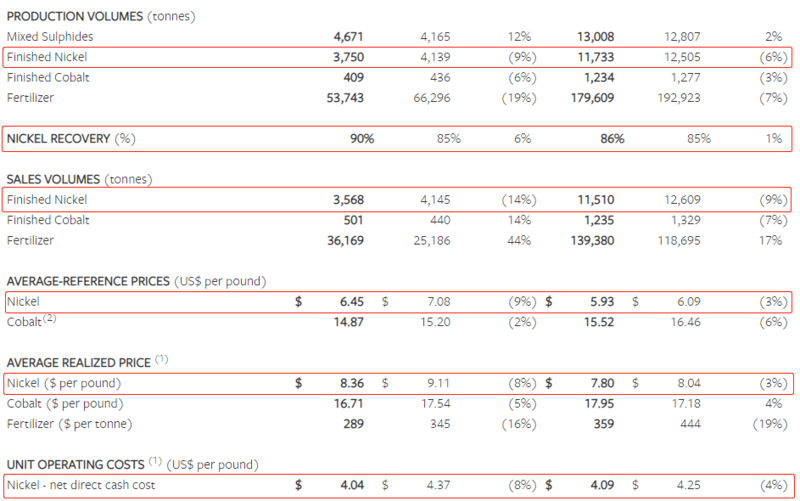

2020年第三季度的成品鎳總產量爲3,750噸,比2019年第三季度的4,139噸下降9%。2020年第三季度的鈷成品產量爲409噸,比2019年第三季度的436噸下降6%。

與之前的披露一致,2020年第三季度鎳和鈷的最終總產量受到薩斯喀徹溫堡煉油廠計劃的工廠停產和維護活動的重新安排(從6月至7月)以及停產延長四天的影響。停機擴展是由於本地承包商可用性有限以及已確定的其他維修範圍所致。決定重新安排停機和維護活動的決定是爲了防止COVID-19擴散而採取的安全措施。

Moa合資企業仍有望實現2020年的生產目標,即到2020年9月30日,鎳的年終產量爲23466噸,鈷的最終產量爲2468噸(按100%計算)。

2020年第三季度的成品鎳銷量爲3,568噸,比去年的4,145噸下降14%。下降的主要原因是薩斯喀徹溫堡的精煉廠關閉以及鎳交付的時間。2020年第三季度,鈷的成品銷量增長了14%,達到501噸,化肥銷量增長了44%,達到36,169噸。這分別是由於交貨時間和強勁的市場需求所致。

很大程度上是由於鎳銷量下降14%和平均實現鎳價格下降8%所致,Moa合資企業的收入在2020年第三季度下降了13%,降至9,770萬美元,而在2019年第三季度則爲1.122億美元。盡管鈷和肥料的實現價格與去年相比分別下降了5%和16%,但鈷和肥料銷量的增加抵消了價格下降的部分影響。

產銷量情況:

另外據其財報中顯示,鎳市場狀況在2020年第三季度繼續改善,通過放鬆與COVID-19大流行相關的鎖定限制以及經濟和制造業活動的重啓(尤其是在中國),延續了第二季度開始的趨勢。倫敦金屬交易所(LME)鎳價格於7月1日開盤價爲5.69美元/磅,9月30日收盤價爲6.52美元/磅,增長了15%。

在第三季度鎳價攀升的同時,倫敦金屬交易所(LME)和上海期貨交易所(SHFE)的鎳庫存水平保持相對平穩。9月30日的總庫存量總計約爲263,000噸,高於6月30日的大約262,000噸。盡管年初至今全球不鏽鋼產量下降,但LME和SHFE的鎳庫存仍保持相對平穩。由於COVID-19的傳播,世界各地的鎳礦要麼大幅減產,要麼進入維護和保養階段。Moa合資企業的生產在很大程度上不受COVID-19傳播的影響。

對電動汽車的新興趣以及對未來幾年需求增長加速的樂觀預期引發了從大宗商品投資者的投機性買盤,將鎳價的勢頭維持到第四季度。特別是,許多汽車制造商已經表明,高純度鎳將成爲其電池化學中的主要金屬。到10月20日,鎳價已升至7.16美元/磅,是2020年初以來的最高價。人們對鎳的新興趣預計將推動2021年之前的更高價格。

從中期來看,鑑於疫情造成的持續的經濟不確定性,鎳價預計會波動。隨着採礦業務恢復生產活動,鎳的庫存水平可能會上升,因爲供應可能超過需求,因爲大量不鏽鋼消費大的行業(例如食品和酒店業)將經歷延遲或放緩的經濟復蘇,尤其是如果第二波大流行時間延長了。

鑑於這種不確定性,許多行業分析師下調了最終消費者對鎳需求的預測,這反映了到2021年底市場的負面情緒。此前,預計到2025年鎳需求將以每年約3%的速度增長。

不確定性增加的是鎳生鐵產量的大幅增加,導致一些行業分析師預測短期內鎳市場供過於求。這種發展給低品位材料(例如鎳鐵)的生產商帶來了額外的壓力,目前鎳鐵的折扣價很高。因此,目前尚不清楚鎳價近期走勢如何。

從長遠來看,隨着電動汽車的普及,對鎳的需求有望增加,因爲鎳和鈷是制造各種儲能電池所需的關鍵金屬。