簡

簡 繁

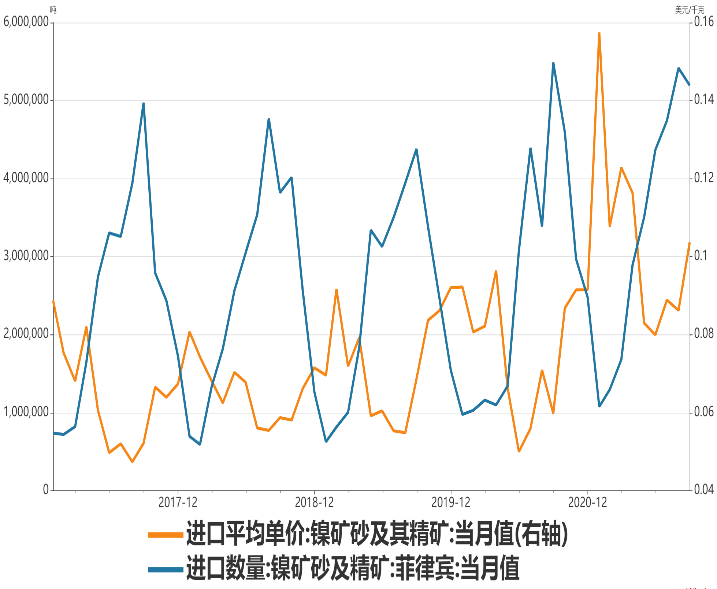

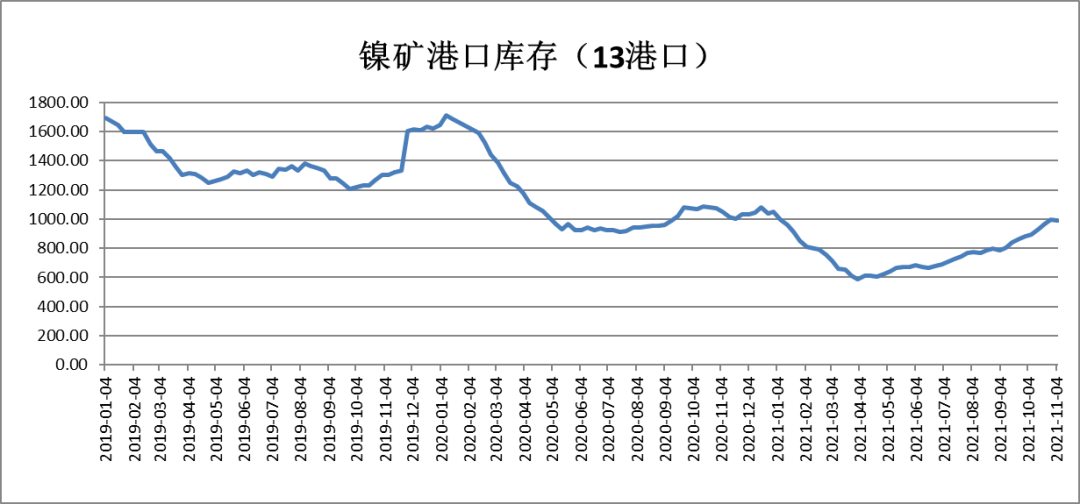

繁10月,鎳價呈現衝高回落走勢。10月上旬全球通脹擔憂升溫,疊加鎳鐵生產限電問題加劇導致庫存走低,推動鎳價大幅拉升,滬鎳價格一度觸及160000元/噸關口。10月下旬,中國發改委大力調控煤炭供應,並且鎳價走高以及下遊不鏽鋼繼續受限產影響,導致需求乏力,鎳價承壓回落。進入11月份,國內不鏽鋼限電情況開始放鬆,帶動需求好轉,加上當前全球鎳庫存仍持續去化,市場供需趨緊態勢,後市鎳價預計將震蕩上行。菲律賓鎳礦供應轉入淡季。據中國海關數據統計,2021年9月中國鎳礦進口量568.43萬噸,環比減少9.28萬噸,降幅1.61%;同比減少53.05萬噸,降幅8.54%。其中,中國自菲律賓進口鎳礦量519.49萬噸,環比減少21.76萬噸,降幅4.02%;同比減少29.47萬噸,降幅5.37%。10月開始,菲律賓鎳礦供應開始轉入季節性淡季,菲律賓爲中國最大的鎳礦供應國,1-9月供應佔比達到91%。庫存方面,11月5日,中國主要鎳礦港口庫存992.43萬噸,較4月份增加404萬噸,較去年同期下降59萬噸,國內庫存水平整體呈現逐年下降,主要因鎳礦供應旺季難以彌補淡季期間的消耗。四季度至明年一季度,隨着鎳礦進口量下降以及庫存消耗,作爲冶煉原料,鎳礦供應趨緊以及價格爬升的影響將逐漸顯現。

數據解來源:瑞達期貨 WIND

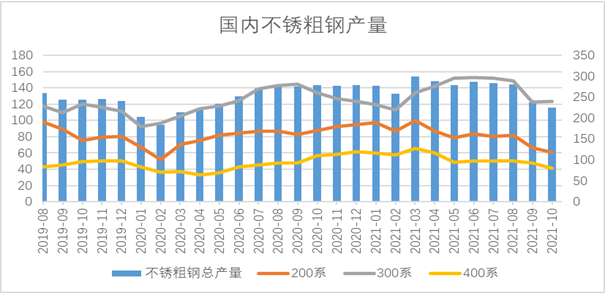

不鏽鋼限電情況開始放鬆。據Mysteel數據,10月中國300系不鏽鋼產量123.55萬噸,環比下降2.27%,同比下降8.54%。9、10月受到國內限電政策影響,導致產量明顯下滑。而11月份,國內缺電問題緩解,大部分地區限電開始放鬆,加上有華南鋼廠計劃復產,11月國內不鏽鋼總排產預計明顯提升。預計11月300系產量138.81萬噸,環比增加12.35%,同比增加9.8%。整體來看,雖然在國內能耗雙控政策背景下,不鏽鋼產量難再達到5-8月的高位,不過11月排產量相對於9-10月也出現較明顯增加,對鎳板需求也將帶來約1000噸左右的增量。

數據來源:瑞達期貨 Mysteel

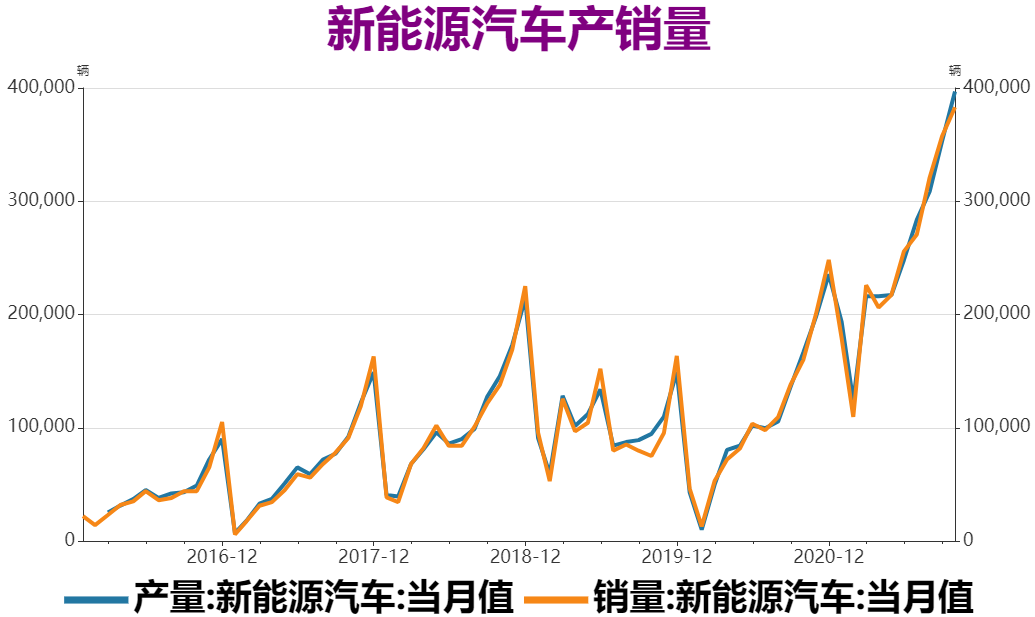

新能源行業需求保持擴張趨勢。新能源汽車方面,2021年10月,新能源汽車市場總體延續了良好表現,產銷環比和同比繼續保持增長,產銷量再創歷史新高,分別達到39.7萬輛和38.3萬輛,環比增長12.5%和7.2%,同比增長均爲1.3倍。1-10 月,新能源汽車產銷累計分別完成256.6萬輛和254.2萬輛,同比均增長1.8倍。新能源汽車滲透率由年初的5.4%提升至10月的16.4%,帶動動力電池需求大幅增長。2021年10月,中國三元材料動力電池產量9200.2兆瓦時,同比增加93.5%;2021年1-10月累計產量72038.5兆瓦時,同比增加165%,佔動力電池產量45.1%。隨着動力電池產量規模不斷擴大,對鎳市需求也呈現穩步增長。

數據來源:瑞達期貨 WIND

全球鎳顯性庫存保持下降趨勢。截至11月5日,全球鎳顯性庫存爲145232噸,較5月下降約46%。其中上期所庫存爲8036噸,維持在歷史低位水平,市場貨源偏緊情況持續存在,疊加近期不鏽鋼排產量增加,鋼企鎳板採購需求增加,近期庫存預計將還有所下降。而LME鎳庫存爲137196噸,自5月份以來持續去化,降幅約48%,一方面由於海外經濟復蘇需求釋放,另一方面部分貨源流向國內補充國內供應。

數據來源:瑞達期貨 WIND

綜上所述,上遊菲律賓雨季來臨,鎳礦供應開始下降,目前國內電解鎳產量持穩運行,限電限產政策對電解鎳生產影響較小,不過四季度鎳礦價格開始爬升,成本端影響將逐漸顯現。需求端,11月開始不鏽鋼限電開始放鬆,不鏽鋼產量預計出現較明顯回升;同時新能源汽車行業延續良好表現,動力電池對鎳需求繼續保持增長,下遊需求整體呈現向好趨勢。當前國內鎳庫存位於低位,海外庫存持續去化,鎳市供需趨緊格局,後市鎳價預計將震蕩上行。