簡

簡 繁

繁近期有色市場風雲變幻,先是俄烏衝突使得整個板塊普漲,而後傳聞海外資本獵殺某著名國內企業20萬噸做空期權,隔夜倫鎳暴漲72%之後,今日繼續大幅上漲。滬鎳被動跟隨上漲,盤面已經連續兩個漲停。

此次上漲主要原因就是LME注冊品牌鎳產量少,趨勢也還在減少。且該企業生產的高冰鎳不能直接在LME直接交倉,投產速度跟不上資本上攻的速度。

盤中按最高價推算,該企業做空套保盤浮虧已達100億美元以上。作爲資金實力雄厚的世界500強企業,若能及時獲得銀行授信,加足馬力生產,度過此次危機還有機會。且站在資金角度,LME作爲交易所也要審慎考慮萬一該公司違約而造成的重大風險而出面協調(無人填補窟窿從而造成交易所財務危機甚至破產)。因此盤面看,只有往遠月移倉所造成的基差虧損,並無斬倉跡象。若事件進一步發酵,資金鏈斷裂,也將會影響國內企業在印尼項目的投產。極端行情之下,更應該關注資金動向,若發生交易所參與強平造成的猛烈減倉還是多單也應該及時離場觀望爲宜。截止發稿前,倫敦交易所已暫停鎳金屬交易。

而俄烏衝突暫未造成實質性的減產:2021年俄鎳產量同比下降18%至193000噸。之前減少的產能在去年四季度恢復,2022年產量達20萬以上,預估保持不變。受物流影響烏克蘭Pobuzhsky已產能減少,該廠生產水淬鎳12-14萬噸,折合鎳金屬量爲1萬多噸,影響不大。

因此主要是貿易和運輸上受到影響。但外盤持續飆漲導致進口虧損持續擴大,達到38000元每噸的虧損。國內現貨較爲緊張。

基本面情況梳理如下:

一是鎳礦供應偏緊,精煉鎳產量和鎳鐵產量減少

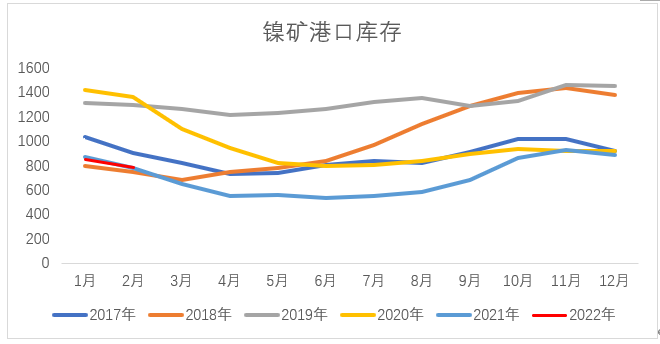

鎳礦供應偏緊。鎳礦價格維持高位,鎳礦進口偏緊。2021年12月中國進口鎳礦191.46萬噸(海關數據幹溼混合),同比下降39.67%。港口庫存偏低,SMM數據顯示3月8日全國港口鎳礦庫存較上周下跌38萬溼噸至693.73萬溼噸,雖然自最低位680萬噸的水平回升,但仍然處於五年同期低位。

圖1 港口鎳礦庫存

數據來源:SMM

鎳鐵產量環比繼續下降。SMM統計數據,2022年2月份我國含鎳生鐵產量爲2.92萬噸(折合鎳金屬量),環比減少9.88%。

SMM統計數據,2022年2月我精煉鎳產量13200噸,同比減少3.46%。硫酸鎳產量維持高速增長,2022年2月 硫酸鎳產量爲26349噸,同比增長68.66%,增速較2021年同期大幅下滑20%左右。

二是需求端不鏽鋼產量增長不及預期。

SMM數據顯示:2022年2月我國不鏽鋼粗鋼產量達到227萬噸,同比減少7.3%,環比減少2.1%。其中300系的產量爲124萬噸,環比減少1.5%,200系產量爲61萬噸,環比減少4.6%,400系產量爲42萬噸,環比增長0%。不鏽鋼產量增長不及預期。

總體來看主要還是受春節影響且基數過高等因素影響導致,而不鏽鋼庫存仍處於累庫階段,1月底無錫和佛山不鏽鋼庫存總計爲66.9萬噸,環比增長23.59%。

三是新能源車需求增速依然強勁

中汽協數據,2022年1月新能源乘用車市場產量達到45.2萬輛,同比增長140%,環比下降18.8%。

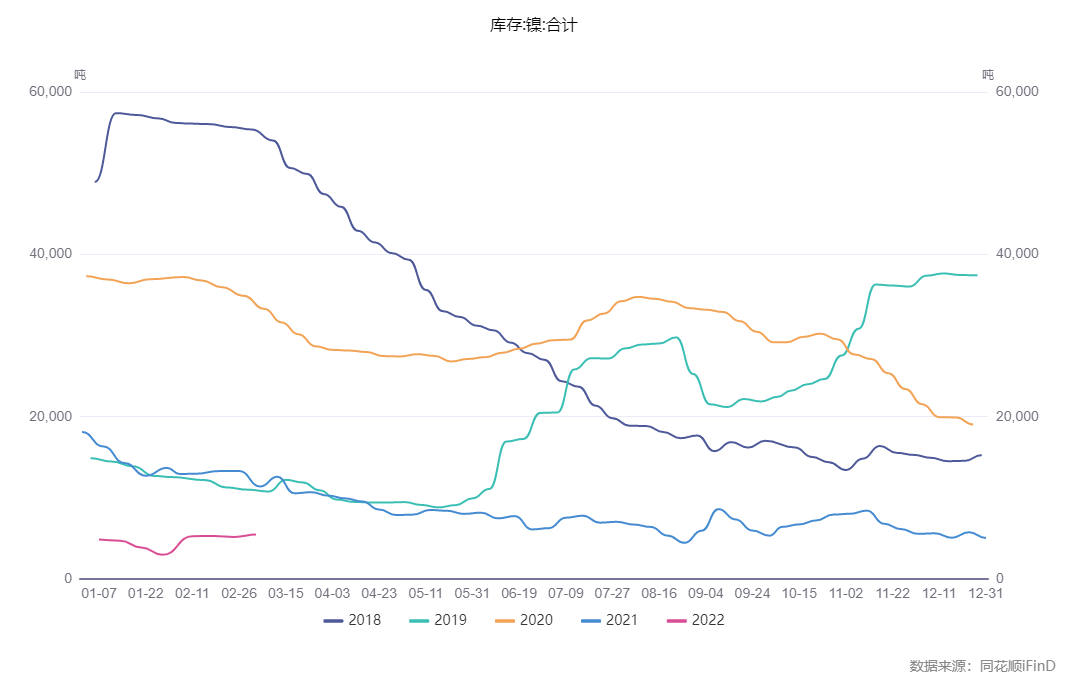

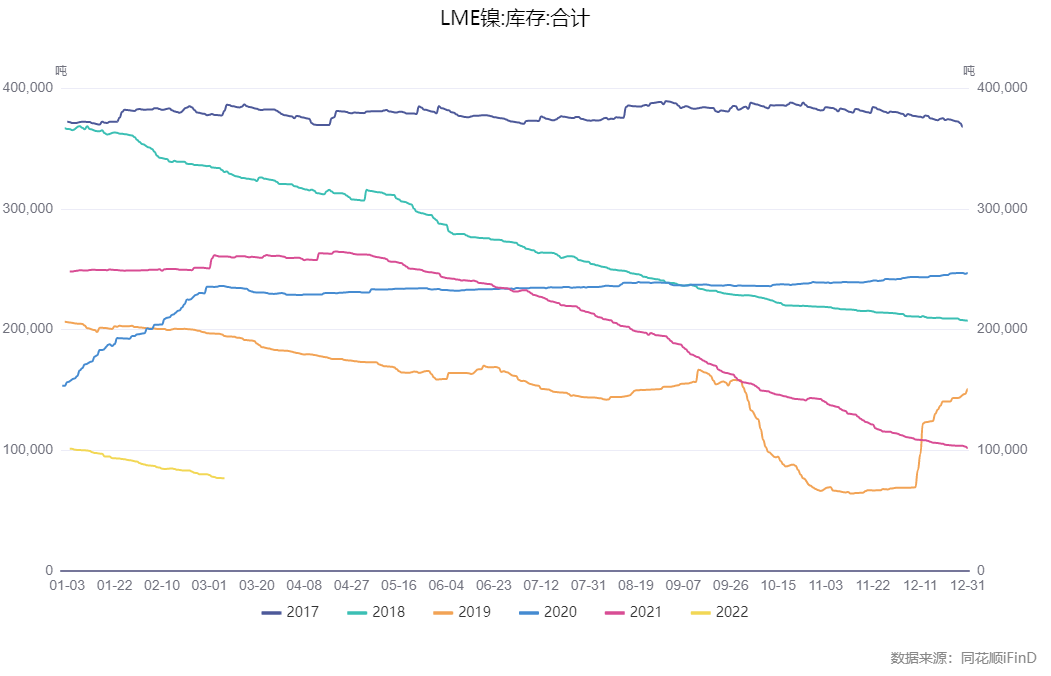

四是反應到庫存上看,一直是不斷下滑,且處於5年低位。截止至2022年3月8日,上期所鎳庫存數據位5479噸,較上一周增加290噸。LME鎳庫存爲76830噸,注銷倉單佔比高達50%以上,表明後市庫存將繼續減少。

圖2 上期所鎳庫存

數據來源:同花順

圖3 LME鎳庫存

數據來源:同花順

綜上所述:供應端鎳礦價格高企,鎳鐵和電解鎳供應偏緊,硫酸鎳產量恢復,需求端新能源車產量維持高增速而不鏽鋼產量增長提速,疊加突發事件,倫鎳單日漲幅已載入史冊。目前極端行情下價格極有可能劇烈波動,謹慎參與。

研究員:何燕豔

從業資格證號:F0210791

投資諮詢證號:Z0000751