簡

簡 繁

繁沸沸揚揚的“青山鎳”事件,引人深思,爲何套期保值作爲風險管理活動,依然能對企業帶來如此巨大的風險敞口?今天聊一聊套期保值的風險。

一、流動性風險

流動性風險分爲市場流動性風險和企業流動性風險。

市場流動性風險也可以簡單理解爲期貨合約的流動性和市場規模:

1、市場深度不夠,比如早秈稻、晚秈稻和膠合板;

2、市場驟變時流動性缺失,頭寸很多,來不及調整;

3、臨近交割月的合約持倉過重,難以平倉。

沒有流動性的情況下,這些頭寸很難處理。所以當保值盤子做得大時,流動性很關鍵。在失去流動性之前就要及時平倉,或者移倉換月到下個合約去。

企業流動性風險即保證金不夠時,需要追加保證金,例如傳聞青山需要追加幾百億的保證金。很多企業由於自身實力無法短時間內追加足夠的保證金,於是乎只能平倉,平倉後未必能立刻處理現貨,可能會面臨期貨現貨雙虧的尷尬局面。畢竟絕大多數產業企業在現金流方面,不像央企國企那樣有實力和魄力。

二、會計風險

在企業成熟運用套期保值進行風險管理後,持有衍生品的數量較多,交易規模較大,對財務報表的影響十分顯著。若不採用套期會計,利潤表損益存在巨大波動,不能夠將套期保值活動的效果及時準確地反映在財務報告上,與企業開展風險管理的初衷不符。

根據國資委8號文的要求,國有企業開展金融衍生業務要嚴守套期保值原則,因此,國有企業開展金融衍生品套期保值活動的財務核算必須採用套期會計方法,不能按投機性交易進行核算。

對於上市公司來說,財政部會計準則明確規定了上市公司開展風險管理業務適用套期會計方法的,應當使用套期會計進行業務核算並列示列報。但國內上市公司在套期保值業務的財務處理中未選擇運用套期會計方法是非常普遍的現象。主要原因有兩點:一是企業缺乏相關財務制度,缺乏套期會計技能及經驗;二是借套期保值之名行投機交易之實。因此,上市公司不使用套期會計,則金融工具與經營資產的損益波動大,資產負債與經營收入失真,導致財務報告不真實,投資者對其印象會偏向負面。

三、頭寸風險

套期保值的套期有效性,是指套期工具的公允價值或現金流量變動能夠抵銷風險敞口引起的被套期項目公允價值或現金流量變動的程度。兩者能夠相互抵銷的部分屬套期有效部分,不能抵銷的部分或者差額部分則屬於套期無效部分,包括套期過度或套期不足。

現金流量套期在合理的套期比率下,套期有效部分計入其他綜合收益,無效部分計入當期損益。企業需要區分套期有效部分和套期無效部分,套期有效部分主要是套期工具及被套期項目二者累計損益絕對值的孰低者,此外即爲套期無效部分。

在不合理的套期比率下,套期過度就變成了投機交易,典型的就是1997年的“株冶事件”。當時經辦人員越權進行交易,在倫敦市場賣出了45萬噸鋅,而當時株冶全年的總產量才僅爲30萬噸,以一個極不合理的套期比率進行了投機博弈。從1997年初開始的六七個月中,倫敦鋅價漲幅超過50%,而株冶最後集中性平倉認輸,3天內虧損達到1億多美元。

企業必須考慮套期會計中所謂的套期比率,也可以說是敞口頭寸,敞口有多大取決於團隊對趨勢的把握。期貨市場就是我們採購銷售的另外一個渠道,就是說期貨市場多頭的話,它就是你的庫存;期貨市場空頭的話,它就是你的銷售。

四、基差風險

基差風險是指套期工具與被套期項目之間價格波動不同步所帶來的風險。基差金額不是固定的,其波動給套期保值企業帶來了無法回避的風險,直接影響企業的套期保值效果。在套期保值前,企業應認真研究基差的變化規律,合理選擇期貨品種;在保值實施中,企業要密切跟蹤基差變化,測算基差風險,並在基差出現重大不利變化時及時調整保值操作,以控制基差風險。

基差風險的主要來源包括以下三個方面:

一是交易時期貨價格對現貨價格的基差水平及未來收斂情況的變化。在交割日,期貨價格一般接近現貨價格,即基差極小。因此,交易時的基差水平、基差變化趨勢和套期保值平倉對衝的時間決定了套期保值的風險大小及盈虧狀況。

二是影響持有成本因素的變化。理論上期貨價格等於現貨價格加上持有成本,該持有成本主要包括儲存成本、保險成本、資金成本等。如果持有成本發生變化,基差也會發生變化,從而影響套期保值組合的損益。

三是被套期項目與套期工具掛鉤標的不匹配。企業往往採用近似品種保值,相關性系數不夠高的前提下,影響其價格變化的基本因素也不同,導致交叉套期保值的基差風險相對偏高。

在某些小概率情況下,市場會出現對套期保值不利的異常情況,導致套期保值基差持續大幅度擴大或縮小,從而使套期保值組合出現越來越大的虧損,如果不及時止損,將對套期保值者造成巨大的虧損。

五、交割風險

“青山鎳”就是典型的套期保值過程中的交割風險。

交割風險是指投資者可以在期貨合約到期前不能及時完成對衝操作,就要承擔交割責任,就要湊足足夠的資金或者實物貨源進行交割。臨近交割時,多方(或空方)憑借其資金優勢,逼空方(或多方),當對手無法籌措足夠的實物或資金時,就可逼對手平倉離場。

青山集團通過持有LME鎳期貨空單,對高冰鎳進行保值。由於外國資本的逼倉,倫鎳價格史詩般瘋漲,臨近交割,青山只能選擇平倉離場或實物交割。平倉離場意味着大幅的虧損,而實物交割雖然不是套期保值的常規操作,卻可以免於大幅虧損。出現目前的風險事件,也說明青山控股的風控存有一定問題。這次事件也給國內企業提了醒,在極端情形之下需要做好預判、做好風控。

交割制度是連通期貨和現貨市場、發揮期貨市場價格發現功能的重要制度。商品期貨通過實物交割,滬深300指數期貨通過設置交割結算價爲最後交易日滬深300指數最後二小時所有指數點算術平均價,來迫使期貨價格收斂於現貨價格。制度設計的不同導致兩者的交割風險有本質的不同。從期貨市場發展的歷史來看,交割風險是商品期貨最大的風險。

首先,實物資源是有限的,過度的資金追逐有限的資源會導致價格的扭曲、從而有價格大幅波動、逼倉的可能,期貨交易史上操縱者控制住現貨流通從而操縱期貨價格的案例也層出不窮。

其次,我國普通現貨倉單的可流通性以及市場認可度有限,交割倉庫數量有限,使得全國範圍內的就近交割比較困難,長途運輸等成本對市場的效率造成了一定的影響。在交割過程中的入庫、驗收等環節也增加了價格盲區,並在一定程度上受自然條件、人爲因素的影響,降低了市場效率。

六、內控風險

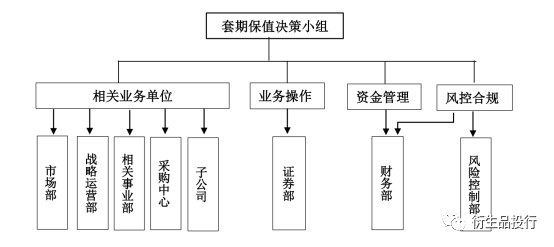

以南鋼股份的套期保值業務的組織機構爲例,公司成立套期保值決策小組,由公司公司高層組成,負責公司套期保值業務的具體決策,包括:對公司套期保值業務進行監督管理;審批策略和方案;修訂管理制度,審批操作細則;突發風險的應急處理;向董事會匯報公司工作開展情況。

具體單位和部門而言,證券部(期貨部)負責套保研究和模式的設計,向決策小組匯報進展及風險事項等;戰略運營部、相關事業部、採購中心和子公司在其業務範圍內提出套保需求,並跟蹤反饋對應的現貨庫存和產品銷售情況;財務部負責套期保值業務資金的管控、會計核算和日常監控;風險控制部負責套期保值業務相關合同的合規審核,不定期對套保業務進行專項查核等。

沒有內體系的企業中,期現貨脫節在企業套保中非常常見。

企業招聘操盤手,招聘研究員,再加上財務和風控就開始套保,看上去分配合理,但效果未必好。做現貨的做現貨,認爲期貨和他沒關系;做期貨的做期貨,認爲現貨和他沒關系。兩撥人各做各的,也不交流溝通,採購、銷售、庫存和套保不能相對應,這就是理論上的投機。

企業通過自上而下的授權機制,以及自下而上的風控機制,可將內控風險規避。

1995年,英國巴林銀行交易員尼克·李森隱瞞上級,做了70億美元的日經股指期貨的多頭、200億美元的日本政府債券期貨空頭,巨額金融期貨投機交易造成9.16億英鎊的巨額虧損,具有230多年歷史的巴林銀行被迫宣布破產。

根據裏森在服獄中出版的《我是怎樣弄垮巴林銀行的》一書,我們可以發現巴林銀行在管理制度上的混亂與無效,以及管理層對金融衍生品風險的無知、無畏才是此次風險事件的根本原因。盡管此案例與套保性質不同,但足見內控制度的重要性。

七、制度性風險

根據《上海期貨風險控制管理辦法》第十八條,在連續三個停板後,交易所有權執行強減。如若執行強減,在第三日以停板收盤時,已在系統中以停板價申報平倉單的未成交報單,就可參與強減。在同一合約上有雙向持倉,先執行自對衝,不考慮持倉的投機、套保屬性,若淨持倉爲0,則不參與強減。盈利方有淨持倉則參與強減,虧損方當單位淨持倉虧損大於等於強制減倉基準日結算價6%(或8%,不同品種不同標準)的報單可參與強減。

也就是說,在極端行情中,客戶的套保頭寸有存在被交易所強減的可能。

2008年10月份,滬銅十多個跌停板。當時到了第三個跌停板的時候,成交量一下放大。以資源企業爲例,對庫存的銅現貨進行賣出保值,如若對賣出的頭寸強減,對企業會造成極大的損失。期貨端被強減,現貨敞口是多頭的,後續接連產生跌價,現貨要虧損極多。

八、期貨公司風險

期貨公司的淨資本非常重要。部分小公司保證金規模和淨資本已經比較接近了,當市場發生較大的變化的時候,企業大幅追加保證金,可能期貨公司的總體保證金規模超過了淨資本能承擔的這部分資產規模,會導致證監會對其扣分。因此,期貨公司不敢大規模讓客戶追加保證金,企業需要追加卻又追加不進去。

很多小期貨公司爲了籠絡客戶,很輕易就願意爲客戶申請特殊保證金,企業應當要小心,極端行情時風險度增大幅增高,保證金比例過低是十分危險的。企業不應貪圖小期貨公司低廉的傭金而忽視大期貨公司優質的服務,套保不是搞投機,不要丟了西瓜撿芝麻。