簡

簡 繁

繁1、背景

在經歷了史詩級的價格波動之後,LME鎳交易終於確定重啓,但這可能並不是這次事件的終點,更不會是鎳定價之爭的完結。

由於LME鎳可交割品的特殊性(僅包含注冊的一級鎳),加之當下的矛盾在於可交割品的低庫存與空頭頭寸規模的不匹配,因此本質上這是一場圍繞着可交割品供需平衡表的博弈。

本文試圖採用月度及年度平衡表來展現:鎳元素、鎳板及NPI的供需平衡究竟如何?中國和海外鎳元素如何再平衡?用高冰鎳置換純鎳交倉後對NPI有何影響?如果出現傳言中的儲備鎳板交倉該如何調整?

2、鎳再平衡如何演練

2.1 純鎳推演邏輯

自2022年1月以來,鎳板因爲持續去庫、庫存處於歷史低位而成爲鎳定價體系中的錨。鎳板作爲上期所和LME的交割品,是不鏽鋼原料中的剛性需求,主要用於調配不鏽鋼中鎳元素含量。

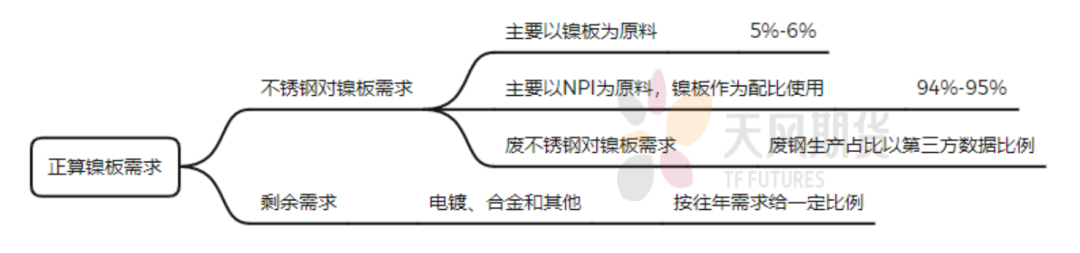

鎳板平衡表中供應的數據相對清晰,主要包含產量+淨進口,相對難以確定的是消費數據。對此,我們採用了正算和倒算兩種方式對鎳板需求進行了測算,正算邏輯爲將鎳板需求分爲兩類:不鏽鋼需求和剩餘需求(電鍍、合金、其他);而倒算邏輯以倒推不鏽鋼平衡爲主,測算其對鎳板的消費量,但我們發現其中NPI庫存是較大變量,對庫存的公允性、準確性要求極高,因此我們採用正算鎳板消費的邏輯。

圖一:正算鎳板需求邏輯

數據來源:天風期貨研究所

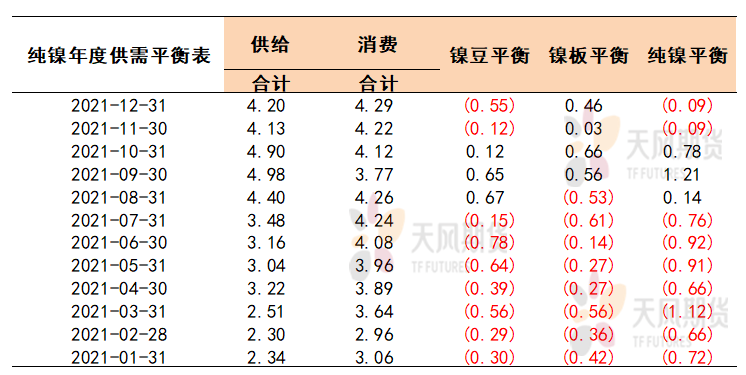

結果顯示,2021年國內鎳板缺口約1.47萬噸。其中,月間供需節奏上呈先緊張後寬鬆局面。

表1:2021年國內純鎳供需平衡缺口

數據來源:SMM,天風期貨研究所

2.2 2022年鎳板、鎳元素平衡推演

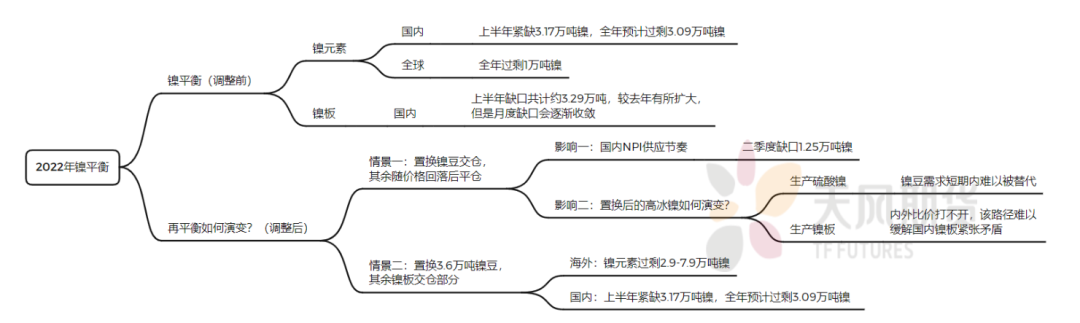

基於以上方法論,我們預測了2022年上半年國內鎳板的供需平衡,考慮到目前進口比價處於低位水平,結合我們的實際了解,預計進口鎳板暫時將處於低位,因此我們在月度平衡表中沒有給進口鎳板顯著增量;需求方面,考慮到三、四月爲不鏽鋼消費旺季,疊加當前鋼廠利潤尚未打至減產區間,我們預計上半年鎳板消費在15.7萬噸左右,再按照一定的邏輯進行月度調整,因此總體而言2022年上半年鎳板缺口共計約3.29萬噸,較去年有所擴大,但是月度缺口會逐漸收斂。

表2:2022年國內鎳板供需平衡推演

數據來源:SMM,天風期貨研究所

從鎳元素供需平衡來看,2021年全球鎳元素缺口約16.77萬噸鎳。2022年來看,全球鎳元素供應會繼續增長,主要來源於印尼鎳鐵新增產能,然而因爲印尼電力設備進度緩慢以及勞動力不足等因素,印尼鎳鐵新增產能釋放較慢,同時需求方面主要增量來自國內不鏽鋼對鎳板需求,總體來看全球鎳元素平衡約過剩1萬噸。其中,中國鎳元素(進口前)缺口119萬噸,進口補充後,國內供需平衡過剩3.09萬噸。

表3:全球鎳元素供需平衡

表4:中國鎳元素供需平衡

數據來源:SMM,天風期貨研究所

2.3 靜待多空博弈平息後,鎳再平衡如何演變?

情景推演一:交倉3.6萬噸鎳豆,其餘空單持倉靜待價格回落後逐漸平倉。

根據公開消息,青山與兩家較大規模的用鎳企業達成協議,每月以高冰鎳交換合計4000噸的純鎳倉單,用於鎳期貨交割。置換至12月底,共計鎳豆3.6萬噸。即,情景一:交倉3.6萬噸鎳豆,其餘空單持倉靜待價格回落後逐漸平倉。

在此情景下,我們認爲仍是以已有NPI產能置換爲高冰鎳產能,本質上對鎳元素總量供應並未產生影響,而是影響鎳元素結構性變化。其中,主要影響的是NPI供應結構,對此,我們推演了NPI平衡表。

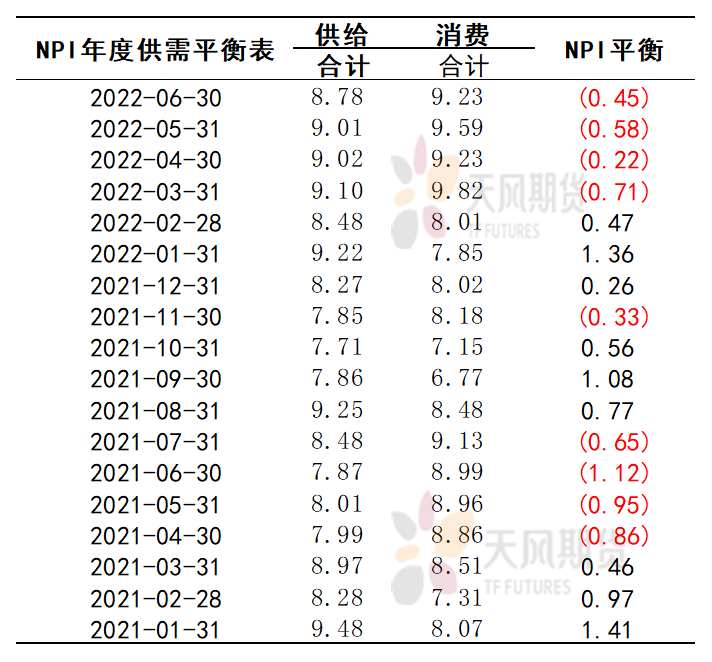

表5:NPI供需平衡推演

數據來源:SMM,天風期貨研究所

從NPI平衡來看,二季度國內鎳鐵供給預計環比一季度增長2萬噸,主要是考慮到一季度鎳鐵環保限產以及因虧損而減產的因素,在二季度發生可能性較小。進口方面,基於當前鎳鐵廠利潤較好,我們將印尼鎳鐵項目新增投產釋放節奏加快,又將每個月鎳鐵進口調整下降4000噸鎳(金屬噸)。根據推演結果,上半年整體NPI呈緊平衡狀態,缺口約0.13萬噸鎳。其中,NPI缺口主要體現在二季度上,缺口爲1.25萬噸鎳。靜待此輪多空博弈事件平息後,鎳價定價重心有可能轉移至供給較爲緊張的鎳鐵上。考慮到印尼供給彈性較大,需緊密跟蹤印尼當地新增鎳鐵產能釋放進度。

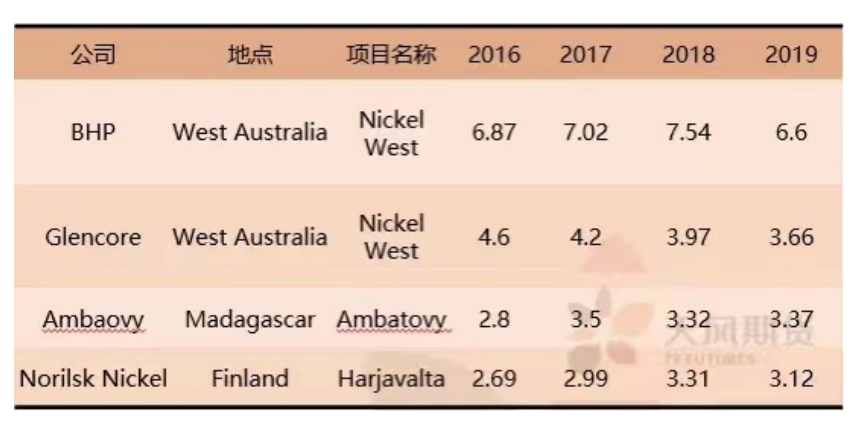

高冰鎳理論上將多出4000噸(金屬噸)/月,高冰鎳既可以用於生產硫酸鎳,又可以生產鎳板。考慮到高冰鎳至硫酸鎳的產線建設需要約3周左右周期,並且高冰鎳以及其生產的硫酸鎳質量仍需市場檢驗,疊加當前市場上鎳豆主要以長單形式銷售,部分散單以點價形式,因此我們認爲鎳豆需求短期內難以被立刻替代。

表6:全球鎳豆主要產能

數據來源:公開信息整理,天風期貨研究所

另一種方面的影響在於鎳板,即多出的4千噸(金屬噸)高冰鎳被生產爲鎳板,緩解鎳板供應緊張的矛盾。然而,考慮到國內企業並沒有投產高冰鎳-鎳板的產線,疊加當前進口窗口尚未打開的情景下,我們認爲國內鎳板緊張的矛盾並不能通過該路徑緩解。

情景二:交倉3.6萬噸鎳豆後,又交倉5-10萬噸儲備鎳板。

如果按照某些並不真實的傳言所說,倫鎳空頭可以部分置換到儲備的鎳板進行交倉,那麼此時平衡表該如何調整?作爲研究機構我們除了考慮傳言的真實性之外,也需要做好情景假設,如果傳言萬一發生了,該如何應對。即情景二:交倉3.6萬噸鎳豆後,又交倉5-10萬噸儲備鎳板。

如果出現了儲備交倉的情況,可以視作一種變相的拋儲,但拋儲的地點是海外,那麼全球鎳元素平衡將從過剩1萬噸變爲過剩6-11萬噸。此時,中國鎳元素(進口前)缺口119萬噸,進口補充後,國內供需平衡小幅過剩3.09萬噸;海外鎳元素過剩120.92-125.92萬噸,出口至中國後,海外過剩2.9-7.9萬噸左右。那麼在該情景下,內外比值或有回歸驅動,可適當找尋機會做多比價或做多進口利潤。

如果沒有儲備交倉的情況,則海外鎳元素過剩115.92萬噸,出口至中國後,海外緊缺2.09萬噸左右。那麼在該情景下,外強內弱格局或進一步凸顯,內外比值回歸難度較大。

表7:全球鎳元素供需平衡

表8:中國鎳元素供需平衡

表9:海外(除中國)鎳元素供需平衡

數據來源:SMM,天風期貨研究所

3、總結

數據來源:天風期貨研究所

基於以上情景假設,我們分別做出推演,在平衡調整前,國內鎳元素上半年緊缺3.17萬噸鎳,預計全年過剩3.09萬噸鎳,而全球預計過剩1萬噸鎳。國內鎳板上半年缺口預計3.29萬噸,比去年有所擴大,但月度缺口將逐漸收斂。

對於當前多空博弈局面,我們做出兩種情景假設來推演鎳再平衡。情景一下,國內NPI二季度缺口達1.25萬噸鎳,靜待此輪多空博弈事件平息後,鎳價定價重心有可能轉移至供給較爲緊張的鎳鐵上。情景二下,海外預計過剩2.9-7.9萬噸左右。那麼在該情景下,內外比值或有回歸驅動,可適當找尋機會做多比價或做多進口利潤。