簡

簡 繁

繁一LME鎳兩天內一度暴漲243%

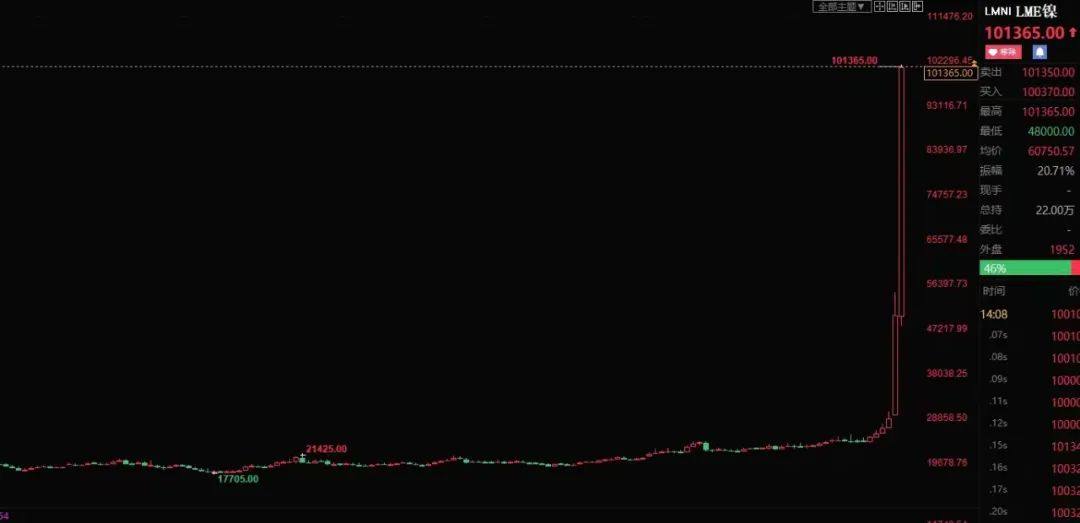

3月7日(周一)、8日(周二)兩個交易日內,倫敦金屬交易所電子盤LME Select中的鎳報價出現驚人的漲幅。在前一個交易日4日(周五)的報價中,LME鎳價已經一度漲破十一年前(2011年2月8日)的歷史最高價3萬美元/噸的大關。就在市場還在猜測鎳價會不會進一步突破2007年5月的歷史最高紀錄51800美元/噸時,周末兩則新聞,使“俄國諾爾裏斯克鎳業(Nornikel)生產的俄鎳或難以按期運往LME交割庫完成交割”成爲市場關注的焦點。

一是三大航運巨頭陸續宣布加入對俄制裁,俄國由黑海到地中海的出口航運途徑基本中斷。二是哈薩克斯坦出口商在經過俄羅斯新羅西斯克和聖彼得堡港運輸貨物時遇到了困難。由於荷蘭的阿姆斯特丹港是俄鎳的重要交割地點,俄鎳通過地中海運輸通道運抵港口完成交割的難度提高。俄羅斯鎳總出口佔全球精煉鎳出口量的7%左右,2021年我國從俄羅斯進口精煉鎳4.61萬噸,佔我國總進口量的17.53%,而這一佔比數據在2020年和2019年分別是39.31%和45.48%;2021年俄鎳出口至歐洲佔俄鎳總出口比重是39%;2021年出口至美國佔俄鎳總出口比重是6%。

在市場對俄鎳的出口預期愈來愈悲觀的背景下。3月7日(周一)開盤後LME鎳多單持有者利用資金優勢,大幅推升鎳價,想通過價格的大幅上漲使空頭保證金不足,進而認虧平倉離場。周二鎳價一度突破10萬美元大關,僅周二當天漲幅超100%,兩天內創下了243%的驚人漲幅。倫交所緊急宣布中止鎳的報價交易,直到交易所認爲合適的時候再恢復電子盤報價交易系統,並且取消8日當天的全部漲幅。圖1:3月7日、8日倫敦金屬交易所鎳價的驚人漲幅

數據來源:Wind,魯證期貨研究所整理

在外盤極端行情的情緒引導下,滬鎳價格也開始大幅上漲,7日、8日、9日連續三個交易日漲停,觸發交易所“單向三板”的交易暫停機制。9日晚6點30分,上期所發布公告,NI2204、NI2205、NI2206、NI2207、NI2209、NI2212、NI2301合約暫停交易一天,留下NI2203、NI2208、NI2210、NI2211合約繼續交易,漲跌停板保持17%,交易所保證金比例19%。

半小時後的7點,市場傳言持有20萬噸倫鎳空單的某集團回應財聯社的電話採訪,宣布通過多種渠道籌集到足夠數量足夠質量的電解鎳進行交割,兩小時後夜盤啓動,NI2203、NI2208、NI2210、NI2211合約開盤後紛紛觸及跌停。由海外資本利用資金優勢在外盤策動極端行情而導致的內盤大漲態勢得到遏制。國內交易所留下四個月份的合約繼續交易,一是對其他暫停交易一天的合約,後面恢復交易時起到價格引導作用,二是根據當時LME最新公告,至少要到北京時間11號(周五)下午5點倫鎳才恢復交易。四個月份的合約經過兩個交易日的大跌,即使外盤開盤後再次暴漲,也給國內投資者留下了通過鎖倉對衝風險的空間和機會。上期所在此次極端行情下,表現出極高的專業素養和應對水平。

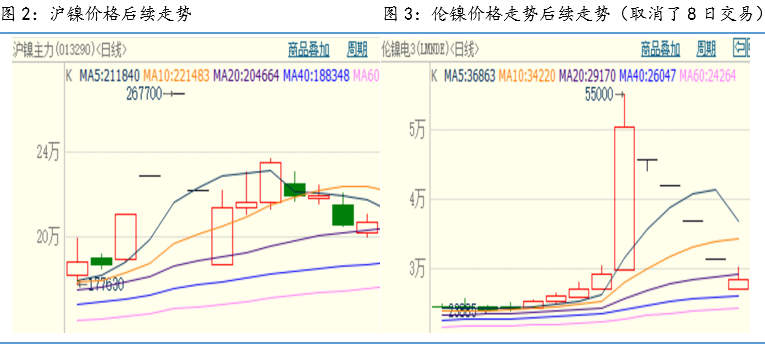

雖然在後續LME鎳停盤的時間裏,有關某集團是否籌集到足夠數量的可交割鎳的消息市場又有各種傳聞,金融機構、倫敦金屬交易所、多空雙方、場外相關利益方之間的溝通和博弈仍在繼續。但隨着LME宣布放寬現貨最終交割日到2月23日;對有色金屬價格施行漲跌停板;將鎳持倉限額從6000手降至3000手;會員必須在北京時間16日早下午4點前披露所有鎳持倉超過100手的場外頭寸;並宣布考慮放寬鎳標準品的交割標準以應對低庫存。

在以上措施下,3月16日北京時間下午4點倫鎳恢復交易後觸及第一個跌停,下跌5%,隨後在幾個連續交易日中不斷觸及跌停板,下跌幅度分別是8%、12%、15%,目前價格穩定在3萬美元之下。由於鎳的價格波動幅度較大,在期貨圈內素有妖“鎳”(與“妖孽“同音)的稱號,此次如此極端的行情表現,更使得”妖鎳“的威名更是傳遍整個金融圈。

數據來源:博易大師,魯證期貨研究所整理

二

爲何此次鎳價如此之妖

鎳價出現如此極端的行情,不僅僅是因爲近期行業基本面上,符合LME交割標準的電解鎳(也叫做“純鎳“)與鎳豆的顯性庫存、交易所注冊倉單的不斷減少,更是在於產業鏈中精煉鎳的階段性短缺和長期產能不足發生共振。

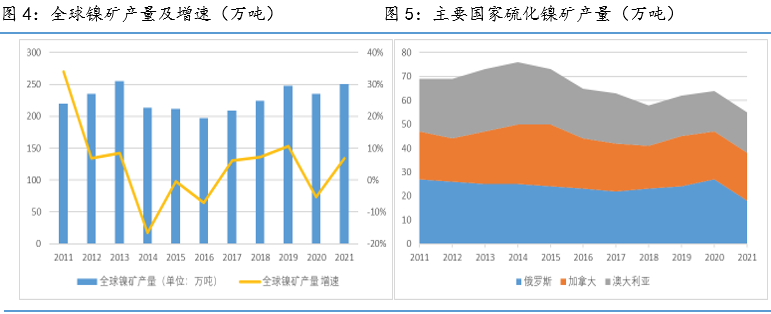

造成純鎳短缺的因素有很多,需求和供應兩方面都有,2020年上半年疫情在全球擴散之後,有色金屬產業對未來經濟發展、下遊需求抱有一種悲觀心態,投資減少疊加全球疫情防控政策幹擾,致使本從2016-2019年開始逐步恢復的產突然下滑,而隨後全球各國央行開始大放水刺激經濟復蘇,提振下遊消費,美國民主黨2020年總統大選獲勝後,將產業政策的重心從傳統能源調整至新能源與綠色新基建領域。這就使得從2020年開始,新能源產業鏈對純鎳的需求快速升高,生產電池所需的硫酸鎳,對鎳豆鎳粉的用量從2018年的兩千噸快速上漲到2021年一萬三千噸的高消耗水平,即使全球各地產業園區的鎳礦鎳冶煉廠紛紛加大投資提升產能,但產能逐步釋放也需要1-3年的時間。短期時間內,在純鎳供給不變甚至略有下滑、新能源產業景氣帶來需求大增的基本面下,造成的階段性供需錯配、庫存持續的去化,這是基本面支持鎳價上漲的基礎。

數據來源:安泰科,魯證期貨研究所整理

其次是“黑天鵝“事件——俄烏戰爭對鎳價的推漲。

俄鎳佔LME交割品比重超過20%,2021年的純鎳供給在74萬噸左右,俄國純鎳2021年的產量18.9萬噸,此外,烏克蘭也有部分鎳產能受戰爭幹擾,譬如Solway集團位於烏克蘭的Pobuzhsky水淬鎳冶煉廠因戰爭減產。

單單是基本面和突發事件的影響,價格不可能短期內如此暴漲。還有一方面是多頭資金在盤面造成的流動性危機。在倫鎳漲破7萬大關後,市場價格開始以500美元、1000美元的幅度跳漲,以至於迅速漲破了10萬美元大關。在此氛圍指引下,其他金屬也同樣開始跟漲。

在這種情況下,倫交所不得不緊急停止交易來避免手中持有鎳與其他金屬空單的經紀商破產而導致無力履約。

數據來源:博易大師,魯證期貨研究所整理

三

“妖鎳”稱號的歷史淵源

先簡單介紹鎳產業的歷史背景。

中國在2001年加入世貿組織後,經濟開始高速發展,國內對於不鏽鋼的消費需求也快速增長。不鏽鋼產能的不斷提高,也使得不鏽鋼產業對原材料之一——電解鎳的需求也在增加。當時電解鎳(鎳板和鎳豆)主要靠硫化鎳礦冶煉制成,而中國的硫化鎳礦儲量較少,只有甘肅金川有易於開採的硫化鎳礦藏。世界上主要的硫化鎳礦儲量分布在俄羅斯、澳大利亞、加拿大等地。隨着國內硫化鎳礦開採成本漸高和國外礦石企業蓄意擡升價格,國內不鏽鋼企業的利潤大頭被上遊礦企拿走。

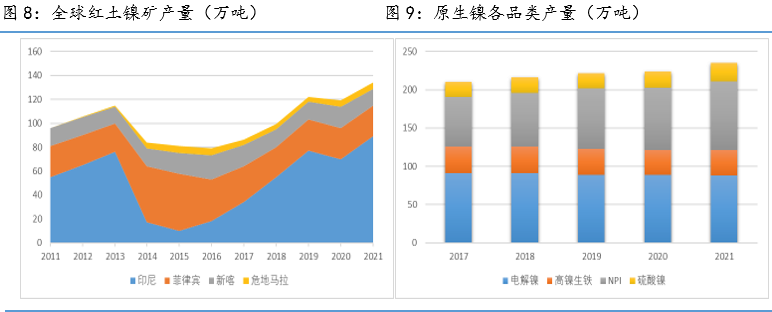

鎳元素大多數儲藏在紅土鎳礦(氧化鎳礦)中,儲量主要分布在印尼和菲律賓。但當時不開採的原因有二,一是由於紅土鎳礦中鎳含量低及含有氧化鐵等氧化物,無法像硫化鎳礦那樣通過簡單的火法脫硫過程得到電解鎳,紅土鎳礦加工成本高且性價比低;二是硫化鎳礦中還含有銅、銀等親硫元素,在脫硫工藝後還可得到這些高附加值的金屬,所以硫化鎳礦冶煉的性價比比紅土鎳礦更高。

隨着技術的不斷進步,國內企業逐步掌握了將紅土鎳礦加工成鎳鐵(含鎳量平均8%左右)的技術,而鎳鐵可以直接作爲原料用於生產不鏽鋼,從而使不鏽鋼產業成本大大降低。

數據來源:安泰科,Wind,魯證期貨研究所整理

紅土鎳礦冶煉出的鎳鐵取代硫化鎳礦冶煉出的純鎳成爲不鏽鋼的主要生產原料後,鎳價開啓了長期下行趨勢。甚至在2017年左右,國內進口的鎳板沒有下遊需求,最後作爲可交割品進入上期所的交割倉庫,這也是當時市場顯性庫存不斷增加的原因。

但2018年後新能源車電池產業異軍突起,作爲動力電池陽極材料主力之一的鎳突然增加了一大消費源頭。受當時技術所限,動力電池需要的硫酸鎳一是靠硫化鎳礦制取中間品高冰鎳獲得,二是將鎳板鎳豆再次溶化成硫酸鎳獲得。

在這種背景下,國內企業宣布成功研發出“紅土鎳礦-鎳鐵-高冰鎳”的技術路徑,並宣布將於2021年底開始投產供應高冰鎳,當時鎳價應聲暴跌。根據當時國內布局印尼產業園區的企業公布的投產計劃,從紅土鎳礦中制備高冰鎳的設備產能將不斷增加,新能源電池創造出的鎳需求缺口將由低成本的紅土鎳礦填補,使得鎳價大幅下跌。

介紹完歷史背景,還要說一下鎳這個期貨品種的特性,相較於其他有色金屬(銅、鋁、鉛、鋅),鎳產業具有規模集中(CR10達80%)、產業信息不透明、倉單流動性差的特點。導致鎳期貨價格容易受產業巨頭消息影響而劇烈波動,容易出現所謂的“擠倉”行情。

①2015年滬鎳上市之初,當時俄鎳未列入交割品牌,國內交割品牌的純鎳在現貨市場上的流通量小,現貨市場上符合交割標準的電解鎳數量有限,導致很快出現了一波“擠倉”上漲行情。後來上期所及時開放交割標準,允許俄鎳參與交割,純鎳價格才開始向基本面回歸。

②2018年4月6日,美國發布了新一輪對俄羅斯的制裁決定。美國財政部外國資產管理辦公室宣布,將對7名俄羅斯商業領導人及其擁有或控制的12家企業、17名俄羅斯高級官員、一家俄羅斯國有武器進出口企業及其下屬銀行實施制裁。市場分析認爲,此舉是由於俄羅斯被指控幹涉美國2016年大選,美國政府對該國採取的懲罰措施之一。根據制裁公告,在美國司法管轄內,被制裁的人士以及企業的資產將被凍結,一般美國公民被禁止與列入制裁名單的法人和自然人進行交易,非美國籍人士可能因爲與其交易或促成重大交易而面臨制裁。

被制裁的人員中包括俄鋁公司(Rusal)和En+集團總裁歐柏嘉(OlegDeripaska)。倫敦金屬交易所(LME)表示,制裁日(4月6日)之後出售的俄鋁金屬將不得進入LME倉庫,4月17日起Rusal的原鋁錠將暫時不得列在LME獲批品牌名單上。紐約商品期貨交易所(COMEX)也表示立即撤銷COMEX鋁期貨合約的俄鋁產品擔保,此前已批準的俄鋁產品也無法交割。4月19日,在對全球最大鎳業公司Norisk Nickel(俄鎳)可能步俄鋁後塵收到美國制裁的傳聞刺激下,LME鎳價盤中飆升11.5%,當時創造了2009年以來的最大單日漲幅。

③2019年五月,在市場普遍看空鎳價的背景下,某企業在低位大量建倉鎳多單,且不斷增加從印尼進口的鎳礦數量,在前期接手了大量鎳礦供應。印尼宣布提前實施禁止鎳礦出口的政策,讓市場猝不及防,加之市場難尋現貨交割,鎳價一路上漲到近19000美元。爲平抑鎳價,LME宣布要像處理“住友銅”事件一樣,對鎳多單持倉者進行穿透式檢查,多頭主力才平倉離場,獲利頗豐。國內盤在外盤的影響下,1910、1911合約價格也出現大幅上漲,直到上期所放出在研究將鎳豆加入可交割品的消息之後,國內多頭主力才平倉離場。

數據來源:Wind,魯證期貨研究所整理

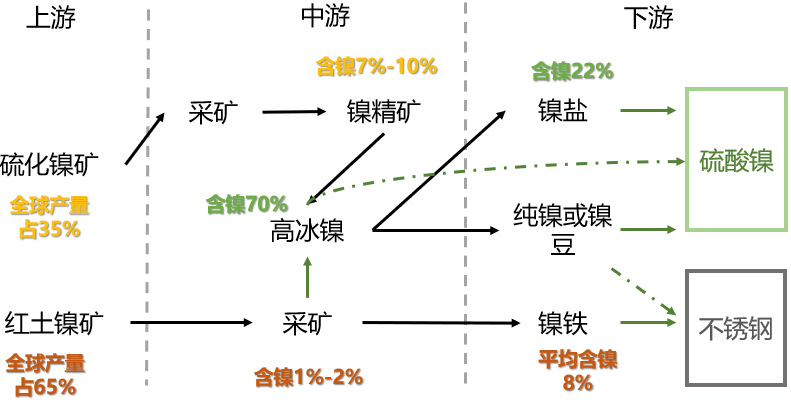

通過以上典型案例可以看出,首先是鎳的現貨市場與期貨市場規模相較於銅、鋁、鋅這些品種較小,其次鎳的產業集中度高,部分企業的產能出現波動會對行情造成較大影響。 圖12:鎳產業鏈流程圖

趙擎

有色金屬分析師

從業資格號:F3008282

投資諮詢號:Z0002941

數據來源:魯證期貨研究所整理