簡

簡 繁

繁摘要

近期國內外鎳價快速上漲深受市場關注,本文通過國內外價格、持倉、交易規則等角度分析此次鎳價上漲原因。主要是在目前鎳板和鎳豆全球低庫存背景下,受LME鎳持倉集中且空頭交割品不足等影響,導致市場出現一定程度的多逼空,帶來擠倉式上漲。本文通過公開數據對行情底層邏輯進行推測,不作爲投資依據,僅供參考。

截止3月24日滬鎳、LME鎳再次封漲停板,我們認爲目前內外盤仍存在價差,預計價差有望逐步回歸。後市行情主要還是基於基本面的判斷,鎳價預期仍會在高位調整。

一、行情發展梳理

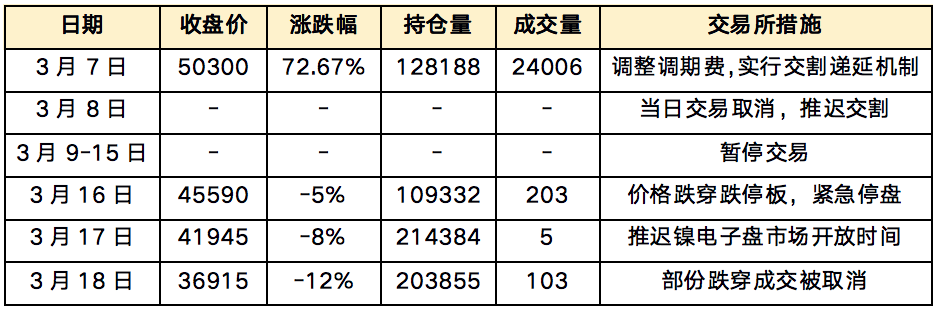

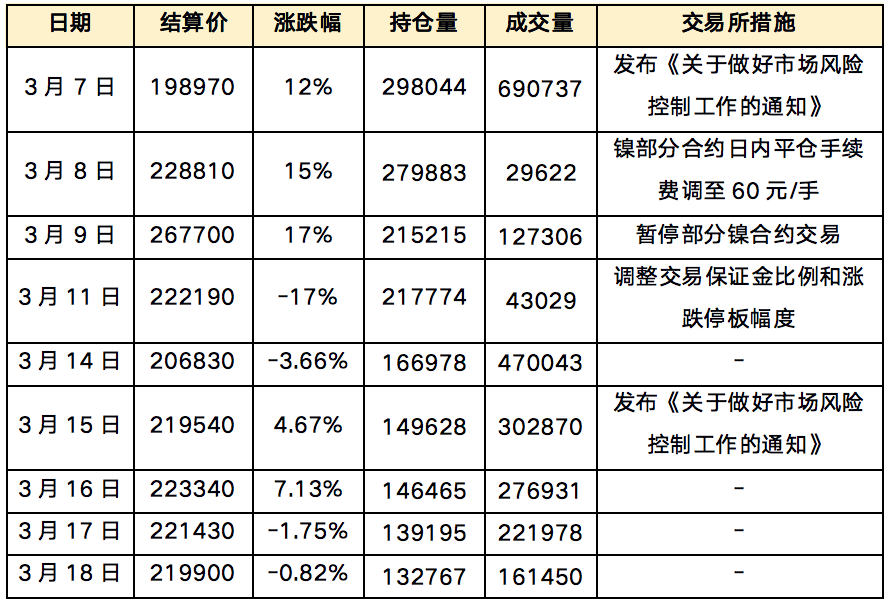

LME鎳在3月7、8兩日內漲幅達248%,致使LME取消8日在LME場外交易和電子交易系統執行的全部鎳交易並於9日開始暫停交易,停盤一周。LME鎳於3月16日重新開盤,LME鎳復盤後連續四次跌停並多次出現跌穿情況。LME表示漲跌停區間外達成的鎳交易都將被取消。滬鎳主力合約在3月7日-9日接連三個漲停板,突破26萬關口,3月10日滬鎳部分合約暫停交易一天,11日重新開盤。以持倉量爲例,3月7日,滬鎳期貨整體持倉量達到29.8萬手,在LME鎳暫停交易期間,滬鎳減倉明顯,截止至24號,最新持倉量爲11.8萬手,市場觀望態度濃。

圖表1:LME鎳的價量變化

數據來源:LME,福能期貨研究院

圖表2:滬鎳的價量變化

數據來源:上期所,福能期貨研究院

二、行情快速發展的原因

鎳價此輪的暴漲受多重因素推動:

1. 地緣政治加劇供應擔憂 俄羅斯鎳礦資源豐富,是世界第一的鎳板出口國,2021年俄原生鎳約佔全球的8%,俄鎳出口貿易量佔全球的12%,俄鎳板是LME主要的鎳交割品,佔比達20%以上。隨着歐美對俄羅斯的制裁擴大,多國開始審查及限制俄物流運輸,俄鎳的交易受到一定程度的阻礙,在全球鎳本就供給偏緊的情況下,加劇了市場對俄鎳供應的擔憂,推動鎳價一路衝高。

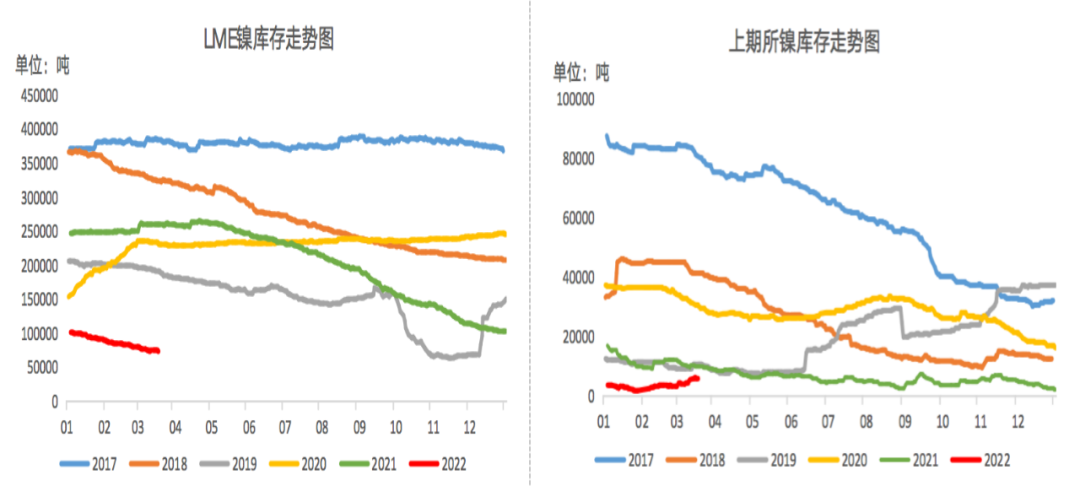

全球鎳庫存持續下降且倉單集中度高 鎳全球顯性庫存低,其中LME鎳庫存自去年二季度以來持續下滑,降幅超過50%,在下遊旺盛需求帶動下,鎳庫存仍在遞減。另外LME鎳倉單集中度高,根據LME公布的信息,3月4日50-80%的倉單集中在一位投資者上,集中度過高會影響價格,同時也會影響流動性。

圖表3:LME鎳庫存,上期所鎳庫存

數據來源:wind,福能期貨研究院

鎳交割品的特殊性 由於LME鎳可交割品的特殊性,滿足交割要求的精煉鎳含鎳純度要不低於99.8%,鎳鐵/鎳生鐵、高冰鎳等含鎳量相對較低的中間品並不能直接進行交割,產業客戶多爲非標品套保,在遇到極端逼倉行情時,空頭容易由於沒有足夠的達標交割品而陷入危險。

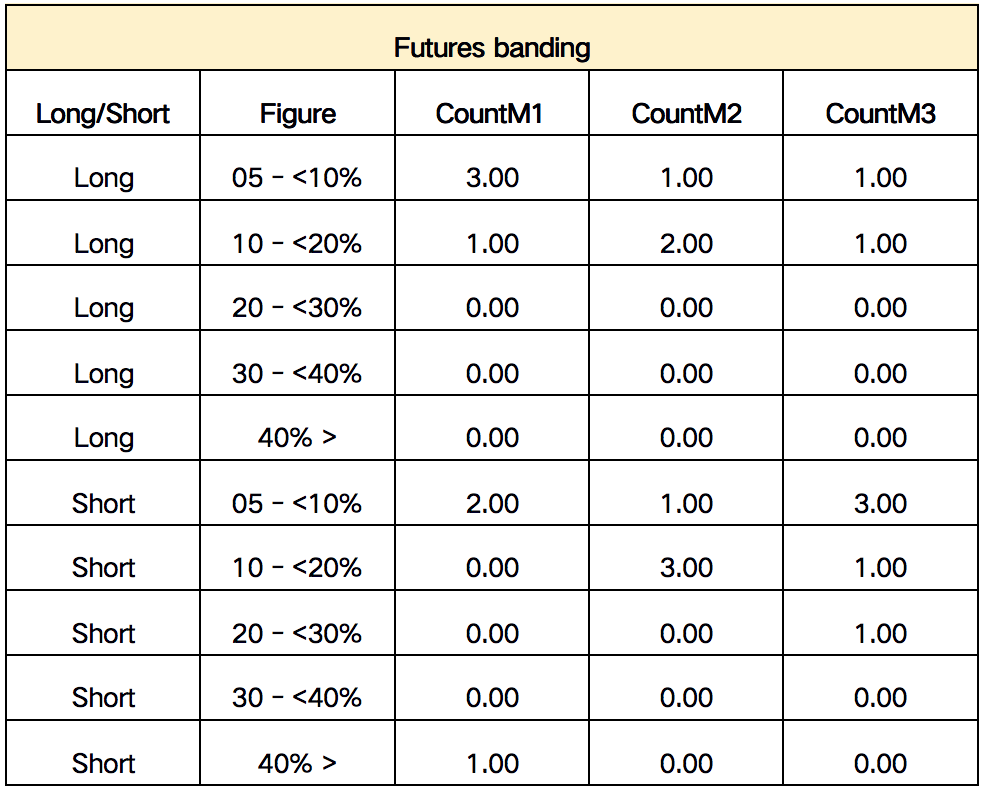

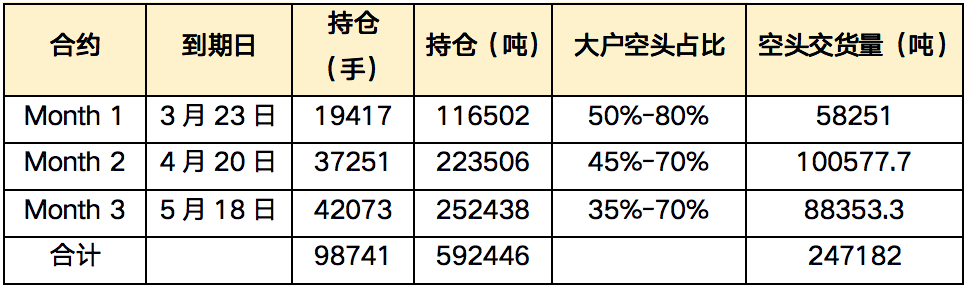

三、LME鎳頭寸分析從LME官網的大戶持倉表(Futures banding)來看,表分爲多頭(long)和空頭(short),各劃分5 個等級。其中COUNTM1、COUNTM2、COUNTM3 分別代表靠近交易日的最近三個月的每月第三個星期三,即3月16日(已延遲至3月23日)、4月20日、5月18日。

圖表4:LME大戶持倉表

數據來源:LME,福能期貨研究院

從LME持倉數據來看,大戶空頭佔比較高,假定這些空頭主要來自於國內某企業的套保頭寸,對應的月度交割量約20萬噸。另外從資金量看,相較於銅、鋁等主要金屬,鎳的資金盤小,大戶頭寸佔比過高也容易推動行情走勢波動加劇。

圖表5:LME持倉數據

數據來源:LME,福能期貨研究院

四、針對本輪行情的思考

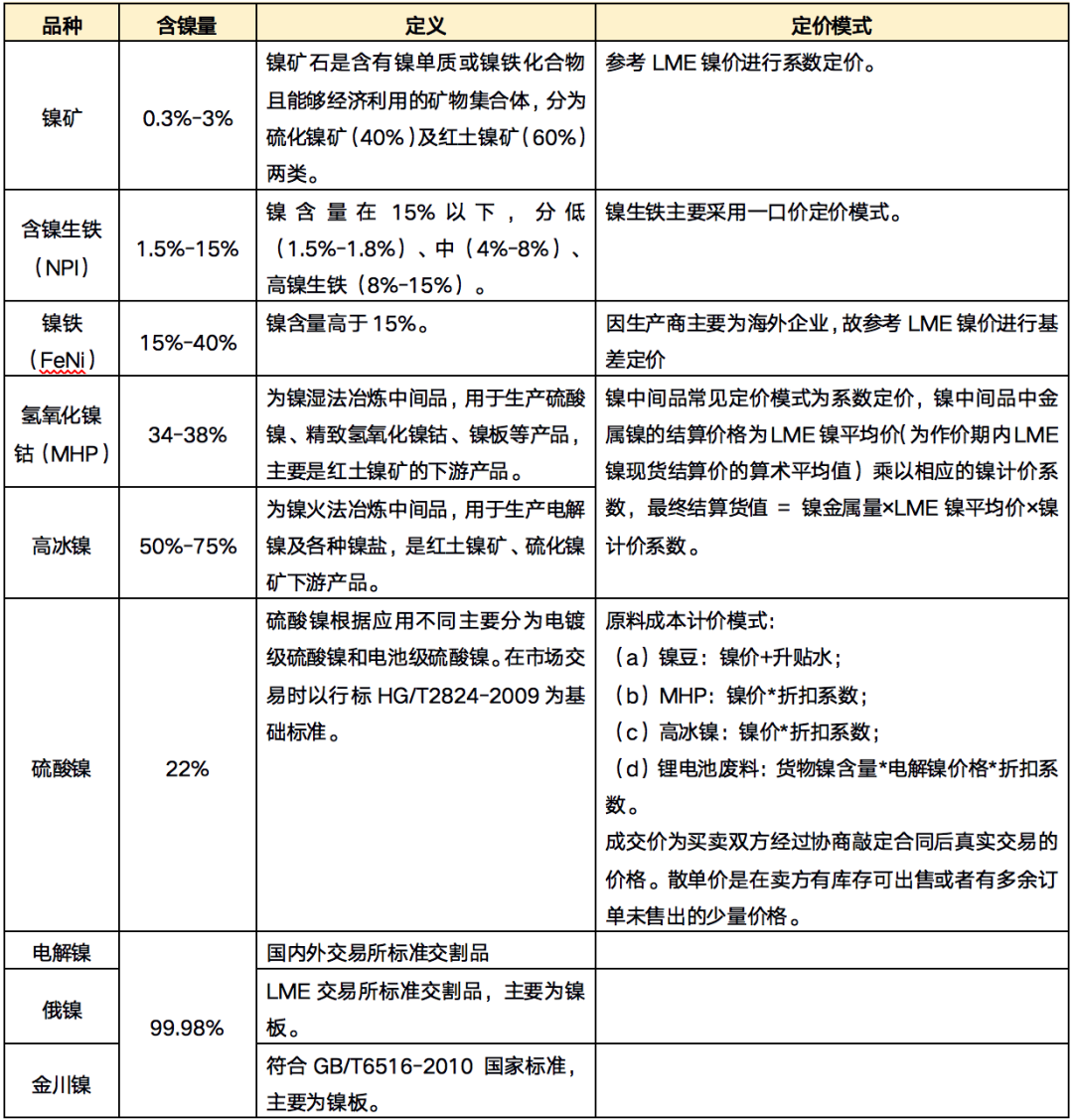

1.可交割品與市場產品結構存在矛盾 LME規定的鎳期貨交割品爲電解鎳(鎳板)和鎳豆兩類,其含鎳量不低於99.8%,符合美國原材料監管協會(ASTM)規格的陰極鎳,根據國標GB/T6516-2010的規定,可分爲Ni9999、Ni9996、Ni9990、Ni9950、Ni9920五個牌號。目前市場主流的鎳產品包括鎳鐵(FeNi)、鎳生鐵(NPI)、硫酸鎳、高冰鎳等主流鎳產品,與期貨交割品規格不同,無法交割。

圖表6:鎳主要品種對比

數據來源:公開資料,福能期貨研究院 從定價模式也能看出,國內高冰鎳生產企業之所以會選擇在LME做套保,是因爲高冰鎳是依據LME價格來做定價的,而如果在國內做套保,可能面臨着匯率的波動風險,同時國內期貨市場鎳容量較小,優先選擇在規模更大的LME做套保。

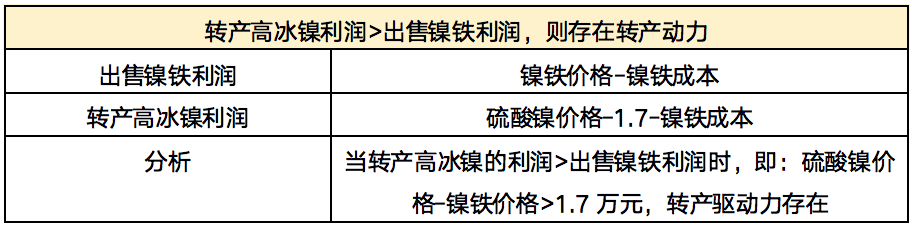

2. 高冰鎳相關成本 高冰鎳,也稱鎳鋶,是一種鎳的中間品,可以加工爲硫酸鎳。從硫酸鎳原料供給來看,鎳豆、鎳粉、溼法中間品和高冰鎳都可以作爲硫酸鎳原料,其產業鏈主要爲:(1)鎳豆、鎳粉-硫酸鎳(2)硫化鎳礦-溼法中間品-硫酸鎳;(3)硫化鎳礦-高冰鎳-硫酸鎳;(4)紅土鎳礦-溼法中間品-硫酸鎳;(5)紅土鎳礦-鎳鐵-高冰鎳-硫酸鎳。結合市場信息針對某企業RKEF產線進行成本分析,可知RKEF工藝路徑下,硫化是在吹煉過程中實現的,鎳鐵-高冰鎳主要成本爲轉爐,成本約3000萬元,以折舊20年來算,單位成本約增加37.5元/噸鎳,成本影響可忽略不計。因此,RKEF工藝路徑冶煉高冰鎳的成本,主要參考鎳鐵成本,結合加壓浸出電鎳工藝進行推算,約爲9000-11000美元/噸鎳。由於沒有更多公開信息,紅土鎳礦-低冰鎳-高冰鎳的工藝路徑成本以印尼淡水河谷類比分析,紅土鎳礦-高冰鎳的總成本約爲7000-10000美元/噸鎳。

圖表7:高冰鎳成本估算

數據來源:公開資料,福能期貨研究院

圖表8:鎳鐵轉產高冰鎳驅動分析

數據來源:公開資料,福能期貨研究院

3.加強套保頭寸管理 企業在進行套保操作時,要充分分析市場容量,避免持倉過於集中,同時也要結合現貨進度合理做到套保期限匹配。特別是現貨產品不是交割品的,需要密切關注市場變動情況,提前做好風險預案。交割貨源提前準備,或做相應的展期。避免因交割問題導致套保不利。

五、後市預測

LME鎳空頭如何解決交割問題 基於目前事態的發展做如下猜測:空頭持倉如果直接平倉,因爲持倉量過於集中且量大,平倉本身也會引發價格的劇烈波動。因此空頭大概率通過近月交割來短期修復市場價格。至於空頭如何解決交割問題,主要是考慮是否存在足夠的交割資源,目前預估有四種解決方法:(1)採用高冰鎳置換可交割品,如與國內現貨企業置換鎳板;或與新能源企業進行原料交換,通過供應高冰鎳來滿足新能源企業硫酸鎳生產,換取企業所持有鎳豆。(2)加速向市場投入高冰鎳,擠佔鎳豆使用空間,壓低鎳價,目前硫酸鎳與高鎳鐵價差遠遠高於臨界線1.7萬元/噸金屬鎳,經濟轉產動力強。(3)尋求國儲鎳資源幫助。近十幾年來,關於對鎳收儲提議共出現過4次,2009年及2020年均因價格等問題未完成真實收儲,僅有兩次國家完成收儲,總量近14萬噸。(4)後期可能調運俄鎳進行交割,LME並未直接禁止俄鎳交割,可以通過調運俄鎳進行交割。從3月23日交割情況來看,總共交割1.7萬噸,可見空頭是在積極備貨交割來降低風險,但仍有3萬噸以上的平倉量,也是加速24日上漲的原因。

2.全球鎳的行情展望 供應方面,2022年全球原生鎳增量預計增長,尤其是高冰鎳產量增量彈性或在10-20萬噸。需求方面,不鏽鋼復產順利且投產較多。新能源產業,目前原料價格上漲已經向下遊傳導,如特斯拉車價一周內兩連漲、3月16日比亞迪宣布再次漲價,消費者對於汽車價格的上漲幅度還可以接受。鎳整體需求長期向好。綜上,隨着高冰鎳產量加速釋放,原料緊張局面後期將逐步緩解,但這還需要一個過程。目前低庫存、低供給支撐鎳價,後市行情主要還是基於基本面的判斷,預計鎳價仍會在高位調整,LME鎳和滬鎳兩個市場回歸正常聯動。