簡

簡 繁

繁近期鎳價繼續保持高波動,主要的博弈因素是:疫情到底是對上遊的開工率影響大,從而使得供應更加緊缺?還是對下遊的開工影響大,從而對需求抑制更多?3月11日的下跌主要反應了對需求端抑制更多的預期,而今天的大漲則是反應了供應偏緊的預期。就目前的情況而言,應是對需求端的影響更大,反彈不宜追多。

國內疫情封控,對鎳和不鏽鋼的供應和需求均產生巨大影響。具體來看,鎳的下遊來說,SMM預計由於疫情疊加進口鎳原料較爲短缺的影響,不鏽鋼產量4月環比減少約4%,而同比與前一年基本持平,同比下降0.01%。而供應端精煉鎳主產區疫情影響不大,鎳生鐵由於利潤較高產量或許維持正增長,主要影響還是硫酸鎳,SMM預計4月份硫酸鎳產量2.35萬鎳噸,環比降幅4.71%,約1200噸,因此總量上供應影響小於需求。

我們來梳理一下基本面:

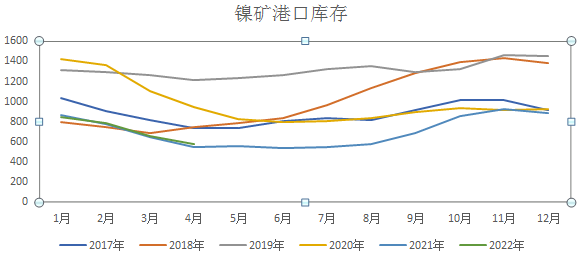

一是鎳礦價格高企,精煉鎳產量和鎳鐵產量減少。能源和人工成本擡升,加上海運費提升,進口鎳礦價格維持高位,鎳礦進口偏緊。2022年2月中國進口鎳礦124.32萬噸(海關數據幹溼混合),同比下降15.82%。港口庫存偏低,SMM數據顯示4月8日全國港口鎳礦庫存較上周下跌15萬溼噸至573.73萬溼噸,雖然自最低位496.25萬噸的水平回升,但仍然處於五年同期低位。

圖1 港口鎳礦庫存

數據來源:SMM

鎳鐵產量環比增長。SMM統計數據,2022年3月份我國含鎳生鐵產量爲3.89萬噸(折合鎳金屬量),同比增長1%,環比增長14.9%,四月雖然不鏽鋼開工率有影響,鎳鐵利潤高企,產量維持增長。SMM預計4月鎳鐵產量爲3.93萬噸,環比增長3.72%。

SMM統計數據,2022年3月我精煉鎳產量12600噸,同比減少3.38%。

硫酸鎳產量環比減少,2022年3月硫酸鎳產量爲2.47萬噸,環比減少1.27%,同比增長13.8%。同比增速也大大下滑。價格大幅波動之下,鎳豆溶解利潤低,4月生產繼續減少,預計四月產量減少1165噸至2.36萬噸。

二是需求端不鏽鋼產量和成交情況受到較大影響。SMM數據顯示,3月不鏽鋼產量爲306萬噸,環比增加23.9%,同比增加1.3%。預計由於疫情疊加進口鎳原料較爲短缺的影響,不鏽鋼產量4月環比減少約4%,而同比與前一年基本持平,同比下降0.01%。

不鏽鋼下遊方面,無錫市場雖然解封但物流依然受阻,多段高速公路出入口暫時關閉,提貨受限,下遊成交非常清淡。加工企業需求轉向佛山地區,但運輸仍是大問題,因此需求總體還是減少。

三是新能源車需求增速依然強勁。中汽協數據,2022年3月新能源乘用車市場產量達到46.5萬輛,同比增長115%,環比增長26.4%。增速雖強,已較上月增幅回落。

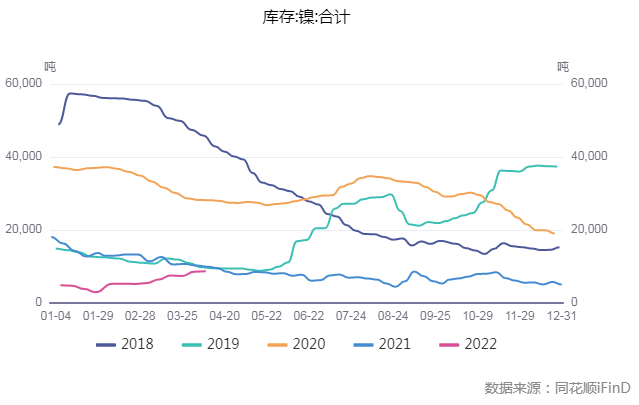

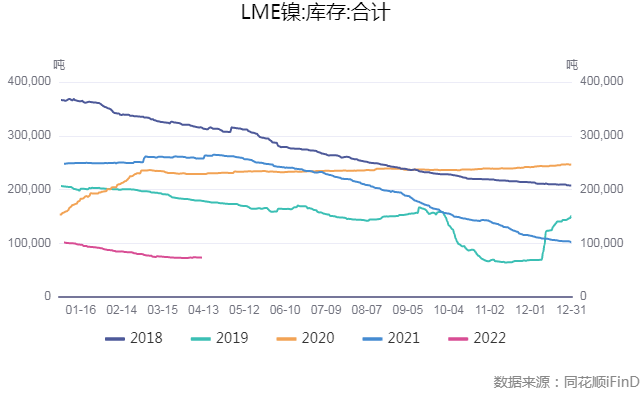

四是庫存上看,國內開始累庫,但國內外仍處於5年低位。截止至2022年4月13日,上期所鎳庫存數據位8710噸,較上一周增加153噸。LME鎳庫存爲72858噸,注銷倉單佔比下降至16.7%,表明後市庫存減少動能減弱。

圖2 上期所鎳庫存

圖3 LME鎳庫存

數據來源:同花順

綜上所述:疫情持續對需求端的影響更大,反彈不宜追多。目前擠倉事件已經暫時告一段落,持倉重新擴倉之前價格很難因爲擠倉上漲。供需偏緊確實持續,但是之前的支撐因素正在消失,如俄烏衝突方面,通過觀察原油走勢持續回落,我們看到衝突越來越激烈的預期正在被排除,另外聯儲加息預期也越來越強烈,也對價格形成壓制。疊加國內疫情影響,滬鎳壓力位在23萬較爲明顯,追多要謹慎。

研究員:何燕豔

從業資格證號:F0210791

投資諮詢證號:Z0000751