簡

簡 繁

繁2017年後,全球新能源電池產業經過近十五年的激烈競爭和艱辛探索,逐步從氫能源、鋰電、鎳鈷等方向中,探索出了鎳鈷鋰陽極材料這一發展趨勢。隨後,在新能源電池陽極材料的發展方向上,關於鎳和鈷哪個元素更能提高電池的儲能效率,一直存在爭議。爲此產業上遊的礦企選擇了不同的布局路線,如國外礦企巨頭嘉能可認爲鈷是未來新能源電池儲能技術突破的關鍵,在西非和南非參股了當地的鈷礦開採企業;而國內企業選擇布局鎳礦上遊,深耕印度尼西亞和菲律賓的鎳礦資源,在印尼與菲律賓參與興建了多個鎳礦開採項目。後期,隨着電池廠商的不斷測試與改進,行業內逐步認可了通過提高鎳在三元材料中所佔的比重,進而提高三元前驅體蓄能效率這一技術路線,鎳鈷二者的路線之爭才告一段落。

近期俄烏衝突的爆發,將鎳再次推到一個“風口浪尖”的位置,由於俄羅斯鎳產品的主要出口對象是歐洲和中國,這次西方國家因俄烏衝突所施加的對俄制裁,會對我國鎳供應格局造成怎樣的影響?俄羅斯鎳礦產業布局到底如何?俄烏衝突對我國鎳產業而言是危險還是機遇?想必很多投資者對此還抱有疑問,本篇文章立足俄羅斯鎳礦產業的布局與特點,分析此次衝突對國內鎳產業的影響。

一溼法火法的“路線之爭”

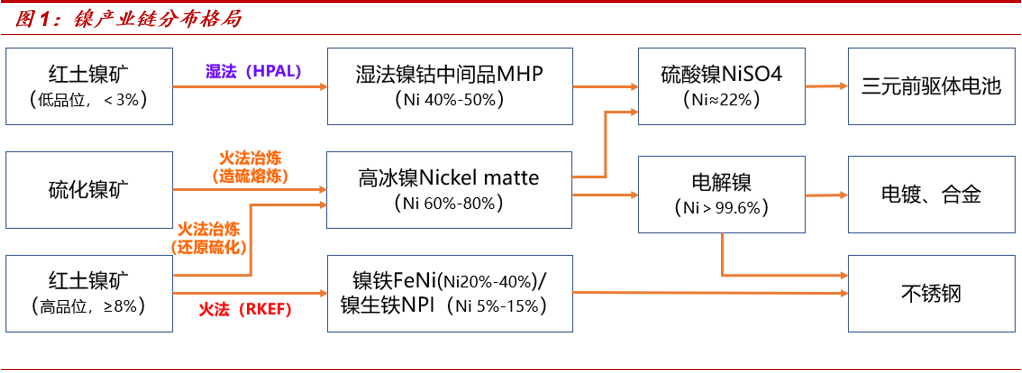

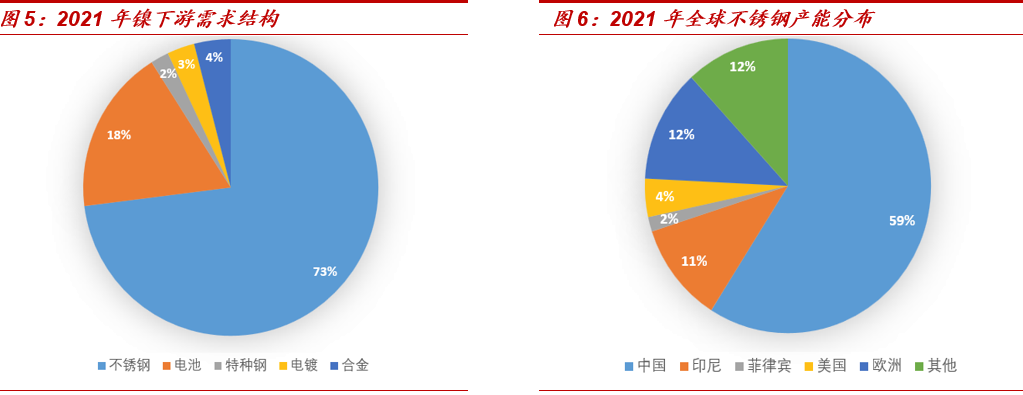

目前,鎳的下遊應用主要是不鏽鋼與新能源電池。2002年國內不鏽鋼產業在需求帶動下快速發展,2014年後印尼也開始布局相關產業,不鏽鋼產業對鎳的消費一度佔據了近90%的份額,後面隨着新能源產業的異軍突起,前者佔比逐步減少至73%。綜合近幾年的產業發展趨勢來看,市場之前所爭論的“用硫化鎳礦還是紅土鎳礦生產新能源電池原料?孰優孰劣?”的問題,其實並不準確。產業內的真正分歧是“選擇火法冶煉(RKEF)還是溼法冶煉(HPAL)來生產新能源電池原料”。

不鏽鋼的生產原料主要爲鎳鐵/鎳生鐵,鎳鐵的主要制備工藝爲紅土鎳礦火法冶煉(RKEF),大致流程就是將紅土鎳原礦在回轉窯中進行幹燥焙燒,再經電爐還原熔煉,最後在精煉電爐中加入氧氣、石灰石等,得出產品鎳鐵,其生產工藝具有流程短,技術壁壘低,投資低回報快的特點。而新能源電池原料主要依賴硫酸鎳,生產硫酸鎳的原料爲鎳鈷中間品和高冰鎳。在生產工藝上,對應着溼法和火法兩條路線。溼法工藝即高壓酸浸(HPAL)技術,具體路徑是“紅土鎳礦-鎳鈷中間品-硫酸鎳”。將低品位紅土鎳原礦加入洗礦機制成礦漿,隨後在高壓反應釜中加入濃硫酸,在高溫、高壓環境下與礦漿發生化學反應,再通過閃蒸降溫、固液分離的操作生成鎳鈷中間品,最後再加工成爲硫酸鎳。

除了鎳鈷中間品可制作硫酸鎳,高冰鎳也可作爲生成硫酸鎳的原料,而生產高冰鎳採用的是火法冶煉,原料可以是硫化鎳礦,也可以是紅土鎳礦。對於前者,生產路徑爲“硫化鎳礦-高冰鎳-硫酸鎳”;對於後者,則是“紅土鎳礦-鎳鐵/鎳生鐵-高冰鎳-硫酸鎳”的生產路徑。

二者相比較,溼法制備硫酸鎳具有能耗低、環境污染小、金屬回收率高、成本低的優勢,最關鍵的是,溼法技術採用的是資源儲備更豐富的低品位鎳礦,且制備過程可以回收鈷產品,耗電量也低,在成本上相較於火法優勢明顯。但“成也蕭何,敗也蕭何”,高效率必然意味着高技術壁壘、高投入,溼法工藝從上世紀60年代開始探索,直到2006年前後,歐洲方面才實現高產能的同時維持高回收率的突破。但對於中國、印尼而言,早年鎳礦冶煉產業布局服務於不鏽鋼產業,故設備多是火法冶煉(RKEF)流派。溼法具有前期投入高、建設周期長、產能爬坡慢的特點,對於中國和印尼而言,任何一國放棄火法,轉投溼法,必然造成幾年內硫酸鎳產能滑坡,另外一國會快速搶佔新能源電池原料生產這一領域的市場份額,這損失自然是難以忍受的。2021年,新能源產業對鎳的消費攀升至18%,預計未來幾年內或上升至25%的比例。

數據來源:中泰期貨整理

二

俄鎳在全球精煉鎳市場的地位難以被取代

上一節中,我們分析了溼法火法兩種工藝的劣勢與優勢,整體而言就是前者技術難度大、投產時間長、但成本低;後者技術難度低、投產時間短、但成本高。類似於“囚徒困境”的博弈局面,中國和印尼短期內很難將主要生產工藝由火法轉爲溼法。這種情況下,俄鎳的優勢就體現出來了,硫化鎳礦採用火法工藝,這就保證了生產速度較快,投資強度低;其次,硫化鎳礦品味高,制備過程中可回收同樣親硫的銅、鈀,同樣採用火法流程,成本低於紅土鎳礦石;最後,地理位置上離中國近,可直接滿足中國新能源電池產業對鎳的需求。

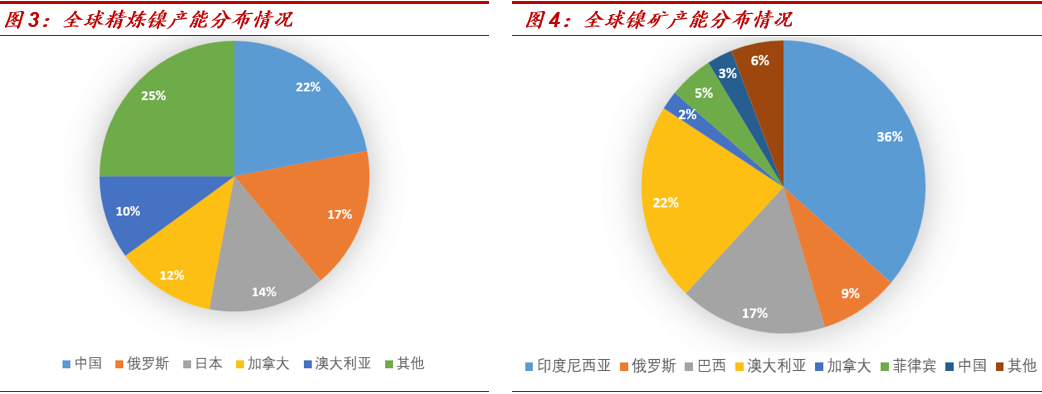

2021年,俄羅斯鎳礦產量和儲量分別是25萬噸、750萬噸,位列全球第三及第四。與其地位相似的是加拿大,加拿大國內也有豐富的硫化鎳礦儲備,其電解鎳出口額全球第二(2021年),僅次於俄羅斯,國內硫化鎳礦品位較高,缺點和不足是前期產業投資不足,加上本國嚴格的環保政策,短期內礦山產能難以追上俄羅斯。自2022年俄烏衝突後,西方國家對俄制裁的呼聲不斷提高,出於未來歐洲禁止進口俄鎳的擔憂,嘉能可和淡水河谷開始加大對加拿大礦山的投資,2021年加拿大鎳產量的90%都由兩家公司的礦山貢獻,未來產能或進一步擴張。

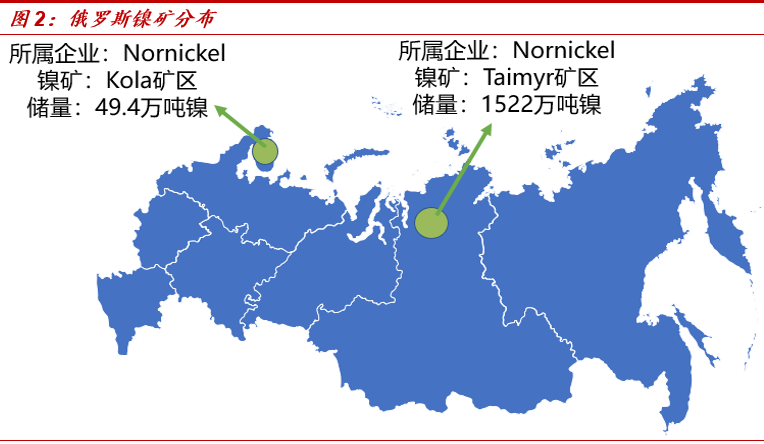

目前,俄鎳貢獻了全球17%的一級鎳(鎳含量99.8%之上)產能,一級鎳主要是上期所和LME的標準交割品——鎳板、鎳豆。出口方向主要是中國、德國、瑞士、荷蘭等國,據BloombergNEF統計,俄羅斯一級鎳32%出口至中國,52%出口至歐洲,4%左右出口至美國;鎳礦和鎳中間品方面,22%出口至中國,70%出口至歐洲。俄羅斯鎳礦資源均爲硫化鎳礦,硫化鎳資源量及產量均爲全球第一, Nornickel是俄羅斯最大的礦業公司,生產鎳、銅、鈀和鉑,以及黃金、煤炭和大量副產品。Nornickel的鎳產量位列全球第一,幾乎生產了俄羅斯全部的鎳冶煉制品,在俄羅斯擁有兩大礦區,Kola和Taimyr。2021年兩大礦山鎳產量合計達18.9萬噸,佔俄羅斯總產量的83%、全球總產量的9%。此外,Nomickel還布局了非洲鎳礦,其擁有南非Nkomati礦山50%的股份,該礦2021年鎳產量約1.4萬噸。

數據來源:BloombergNEF,中泰期貨整理

數據來源:USGS,中泰期貨整理

**三

俄烏衝突或利好國內新能源產業發展**

我們可以看到,俄羅斯鎳產業布局與中國鎳產業布局,並沒有實質的利益衝突,反而有優勢互補的契機。俄羅斯鎳產品,主要是以精煉鎳爲主,中間品爲輔,產業發展以出口創匯爲導向,其國內對鎳的使用需求不足。政策方向上看,中俄關系處在穩定狀態,海外政策風險低。中國鎳儲量低,早期產業布局也多以滿足國內不鏽鋼產業發展爲主,近年來國內企業多採取“走出去”戰略,積極布局印尼、菲律賓的礦山資源,產品多是制造不鏽鋼所需的鎳鐵或其他中間品,精煉鎳較少。2020年疫情之後,世界各國一方面開始進行寬鬆政策,維持經濟增速,另一方面開始投資布局綠色能源。目前新能源領域對硫酸鎳需求旺盛,產業中上遊利潤較好,在2021年甚至出現了企業採購精煉鎳(主要是鎳豆),拿回工廠自溶後返工成硫酸鎳用來制作三元材料的局面,即使這樣加工企業依然有利可圖。鎳豆在上期所並不是交割品,但在LME可以作爲替代交割品進行交割,由於2021年市場對鎳豆的旺盛需求,LME鎳庫存不斷走低,可見近兩年新能源電池市場景氣對精煉鎳消費帶來很大的驅動作用。

數據來源:USGS,中國特鋼企業協會不鏽鋼分會,中泰期貨整理

2021年印尼防疫政策對工廠排產的幹擾,以及雨季、海嘯等天氣因素對產品裝船的影響,硫酸鎳產能並不樂觀,僅僅完成了既定目標的85%。站在2021年年底來看,國內鎳市場供需缺口難以彌補。但2022年俄烏衝突爆發後,西方制裁俄鎳的傳聞不斷傳出,甚至由於3月初俄鎳沒能按時轉送至阿姆斯特丹港的LME交割庫參與交割,引發了LME鎳多頭擠倉空頭事件。芬蘭不鏽鋼企業Outokumpu與德國最大的三元材料生產商巴斯夫在3月底先後宣布計劃在未來中止與俄羅斯Nornickel的合作,市場預期未來俄羅斯會有更多精煉鎳流入中國市場,填補國內供需缺口,這對中國新能源電池產業加快發展、搶佔全球市場份額而言,是利好消息。