簡

簡 繁

繁報告要點:

回顧一季度鎳不鏽鋼產業鏈的進出口數據,不鏽鋼和新能源動力電池雙輪淡季不淡需求驅動下,原料端整體保持進口增長狀態。展望二季度,鎳溼法冶煉中間品、精煉鎳和硫酸鎳進口量預計在下遊需求增速邊際走弱下放緩,但結構上產生分化。另一方面在國內經濟穩增長驅動下,不鏽鋼高排產預期仍將帶動相關品類的原料進口波動高位。但二季度若高通脹下海外宏觀流動性縮緊加速,不鏽鋼粗鋼和成材出口和新能源汽車需求負反饋壓力加大,我們預計原料進口不可避免將受到影響。

鎳礦進出口分析

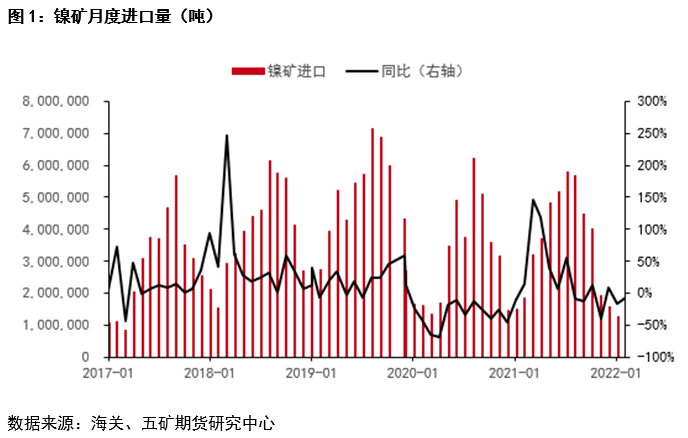

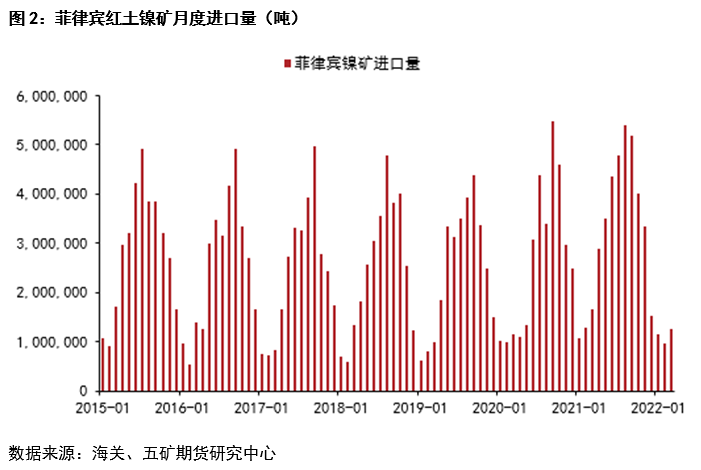

鎳礦進出口方面,根據海關數據統計,3月份我國鎳礦進口170萬噸,環比增加37%,同比下降7%,1~3月鎳礦累計總進口量450萬噸,同比下降5.3%。分進口來源看,3月菲律賓紅土鎳礦進口量環比增加28萬噸至124萬噸,同比下降42萬噸;1~3月菲律賓紅土鎳礦累計進口量335萬噸,同比下降68萬噸,菲律賓紅土鎳礦進口佔鎳礦總進口比例維持74%以上。

一季度紅土鎳礦供應量季節性下降,疊加下遊不鏽鋼和國內鎳鐵產量受到疫情影響,進口量和港口庫存量邊際下降,一季度鎳礦整體進口量平穩。紅土鎳礦供應季節性增加且需求回暖推遲,二季度鎳礦價格預計高位回落。截至4月中旬,菲律賓中品味紅土鎳礦CIF進口價格環比回落至95美元/溼噸。

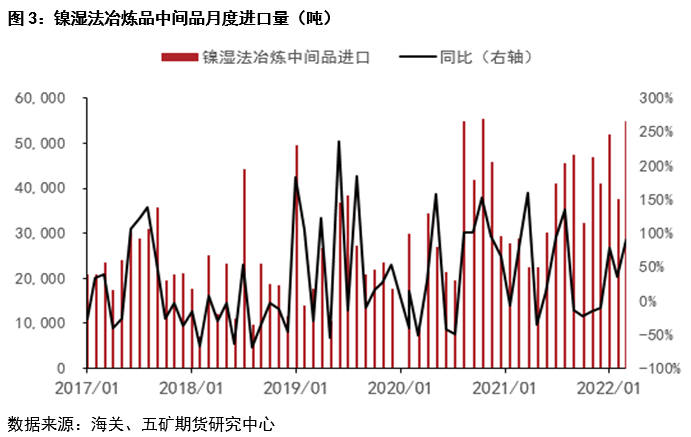

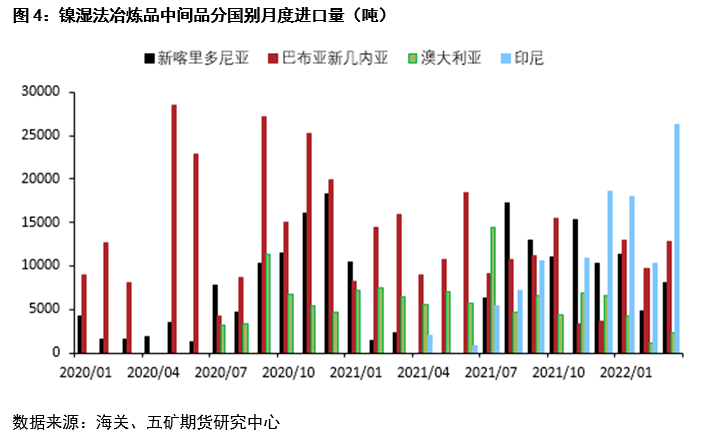

鎳溼法中間品進出口分析

鎳溼法中間品進出口方面,根據海關數據統計,3月份我國鎳溼法中間品進口5.5萬實物噸,環比增加45%,同比增加85%,1~3月鎳溼法中間品累計總進口量14.5萬噸,同比增加65%。分進口來源統計,3月新喀、澳大利亞和巴布亞新幾內亞合計進口量環比增加0.75萬噸至2.3萬噸,同比小幅下降0.14;1~3月三國溼法中間品累計進口量6.72萬噸,同比下降0.64萬噸。一季度印尼鎳溼法中間品進口放量,3月進口2.63萬噸,環比增加1.6萬噸,累計進口量達到5.47萬噸。

整體而言,一季度下遊新能源動力電池需求延續高增長,硫酸鎳生產企業原料需求仍在高位。展望2季度,隨着印尼力勤的3.5萬金屬噸和華越6萬金屬噸溼法中間品新增產能繼續爬坡,以及高鎳價抑制精煉鎳原料需求,鎳溼法冶煉中間品進口量有望繼續增長。

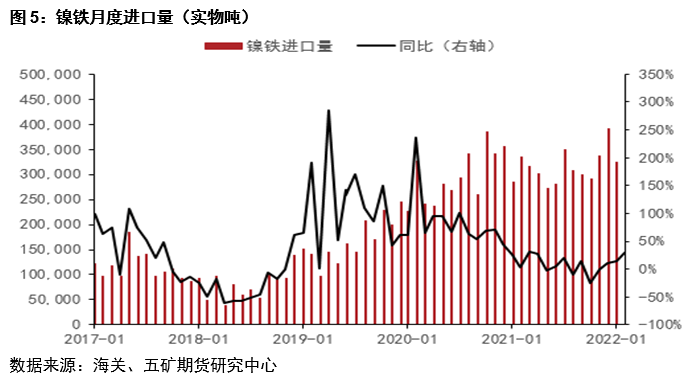

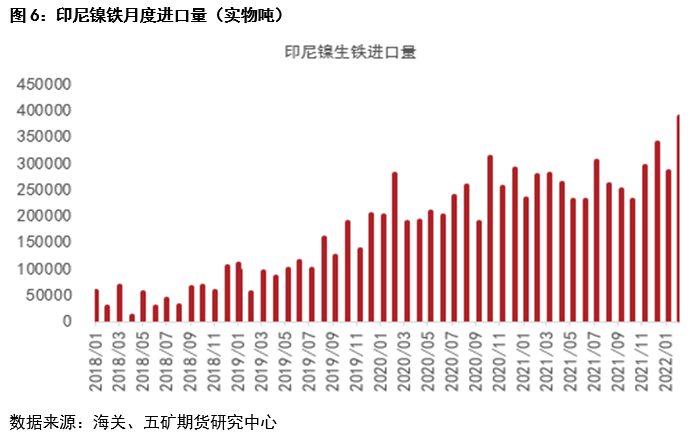

鎳鐵進出口分析

鎳鐵進出口方面,根據海關數據統計,3月份我國鎳鐵進口43萬實物噸,環比增加32.7%,同比增加29%,1~3月鎳鐵累計總進口量115萬實物噸,同比增加18.2%。分進口來源統計,3月印尼鎳生鐵進口量環比增加10萬噸至38.7萬實物噸,同比增加10.9萬實物噸;1~3月印尼鎳生鐵累計進口量100.9萬實物噸,同比增加21萬實物噸。整體而言,一季度國內不鏽鋼產量淡季不淡原料需求增加,鎳鐵進口量環比四季度進口量增加;二季度預計疫情影響下鎳鐵需求邊際回落,國內鎳鐵供需過剩程度擴大,高鎳鐵招標價格預計承壓。截至4月中旬,國內不鏽鋼廠高鎳鐵招標價已經回落至1650元/鎳以下。

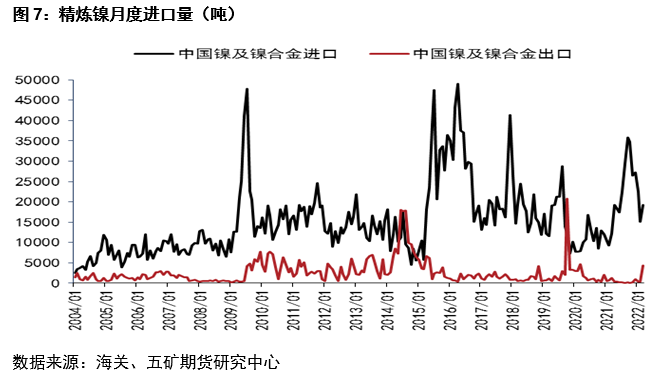

精煉鎳進出口分析

精煉鎳進出口方面,根據海關數據統計,3月份我國精煉鎳進口1.9萬噸,出口4300噸,淨進口1.5萬噸,淨進口環比持平,同比增加38.4%,1~3月精煉鎳累計總進口量5.7萬噸,同比增加78%。

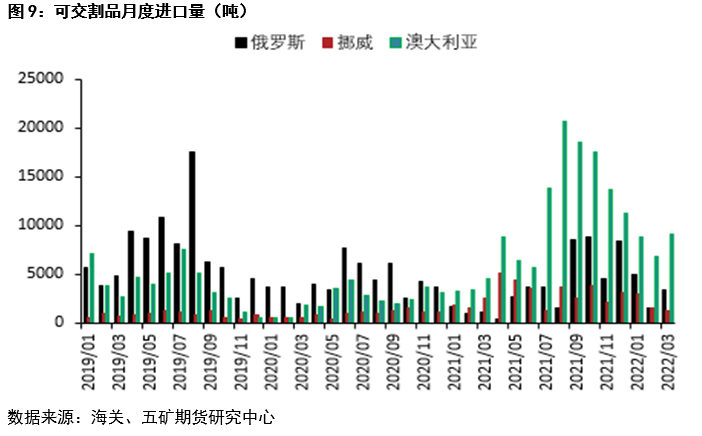

分進口來源觀察,3月來自澳大利亞和挪威的精煉鎳進口量合計環比增加0.2萬噸至1.03萬噸,。1~3月挪威大板和澳大利亞鎳豆累計進口量0.6萬噸和2.5萬噸,同比分別持平和增加1.36萬噸,是精煉鎳進口增量的主要來源。受到一季度倫鎳逼倉事件和國際衝突事件影響,1~3月俄鎳累計進口量僅0.98萬噸,環比大幅減少1.2萬噸。

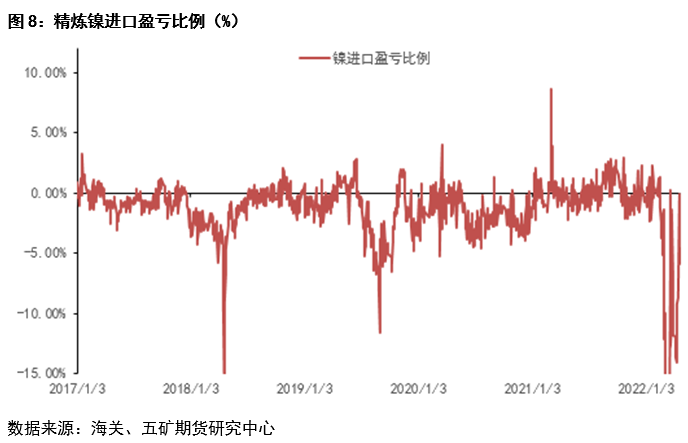

整體而言,一季度盡管國內新能源動力電池原料需求淡季不淡,但由於海外供給意外收緊以及高鎳價和疫情影響邊際需求,二季度預計精煉鎳進口量和需求均低於預期,鎳價震蕩偏弱運行。

硫酸鎳進出口分析

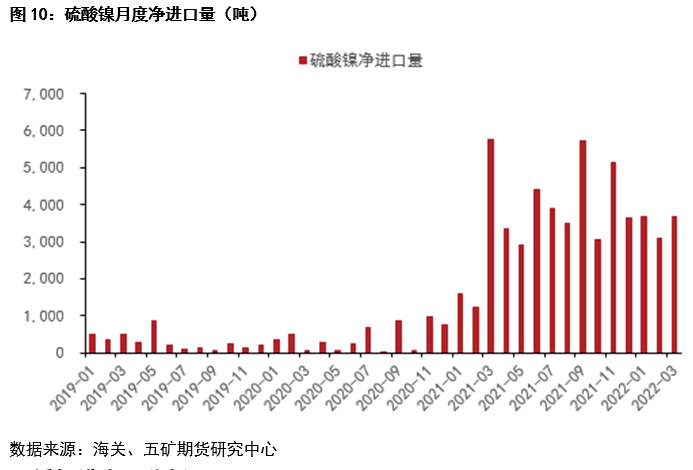

硫酸鎳進出口方面,根據海關數據統計,3月份我國硫酸鎳進口量4734噸,出口1043噸,淨進口3700噸,淨進口環比增加19%。1~3月硫酸鎳累計淨進口量1.05萬噸,同比增加22%,環比持平。

整體而言,一季度硫酸鎳累計進口量維持高位,主要原因是新能源動力電池驅動硫酸鎳需求淡季不淡以及精煉鎳高價原料需求下滑,因此硫酸鎳進口大幅增加以填補鎳豆進口不足。展望二季度,預計疫情影響下,硫酸鎳產量環比下降背景下,若鎳溼法中間品進口量繼續增加,硫酸鎳進口量恐繼續震蕩回落。

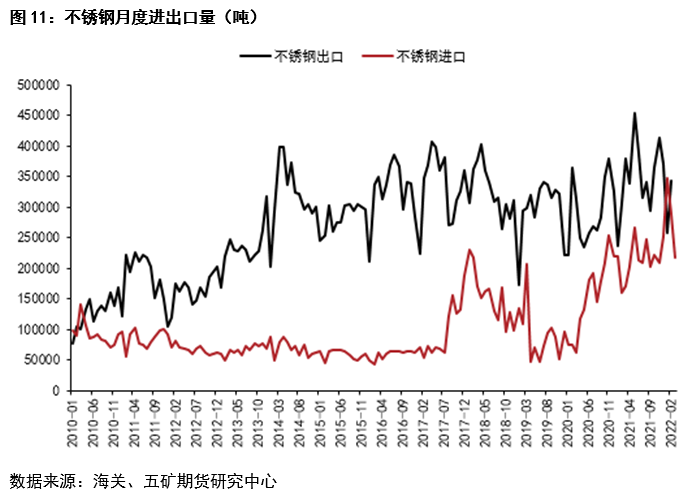

不鏽鋼進出口分析

不鏽鋼進出口方面,根據海關數據統計,3月份我國不鏽鋼粗鋼進口22萬噸,出口34萬噸,淨出口12萬噸,淨出口量轉正,同比下降6%,1~3月不鏽鋼粗鋼累計淨出口量12萬噸,同比減少63%。

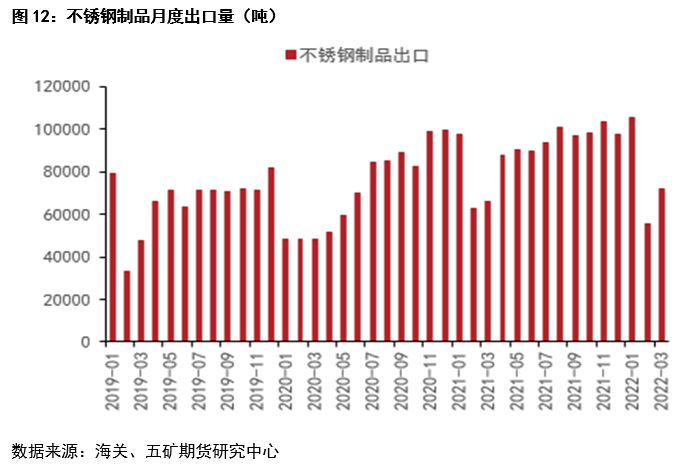

一季度以來不鏽鋼粗鋼淨出口同比環比均下滑,主要原因是海外不鏽鋼產量恢復以及高通脹下需求邊際回落。另一方面,不鏽鋼制品出口量亦邊際回落,1~3月累計出口量23萬噸,同比持平,環比下降22%。

展望二季度,隨着海外產出缺口繼續縮小和宏觀貨幣流動性緊縮加速共同驅動,全年不鏽鋼的出口效應繼續減弱,預計不鏽鋼粗鋼出口下行壓力持續增加。