簡

簡 繁

繁趙擎

有色金屬分析師

從業資格號:F3008282

投資諮詢號:Z0002941

聯系人:劉文昌

從業資格號:F03086647

聯系電話:0531-81678626

電子郵箱:zhaotsing@126.com

行情摘要

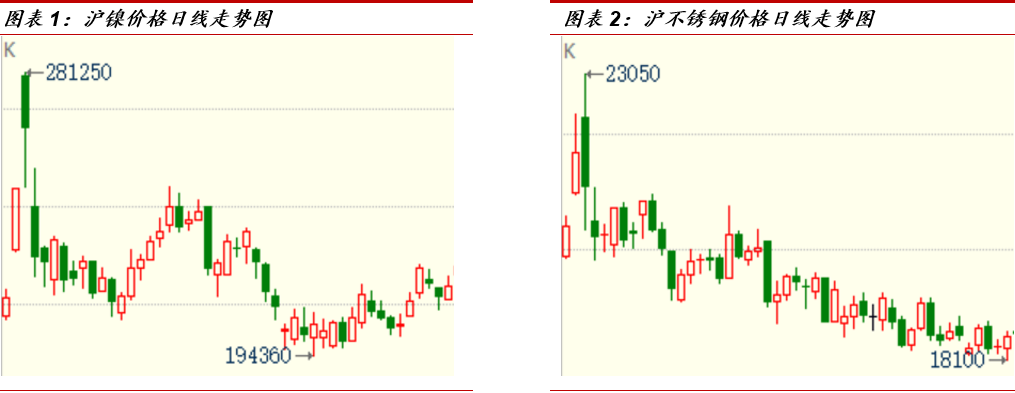

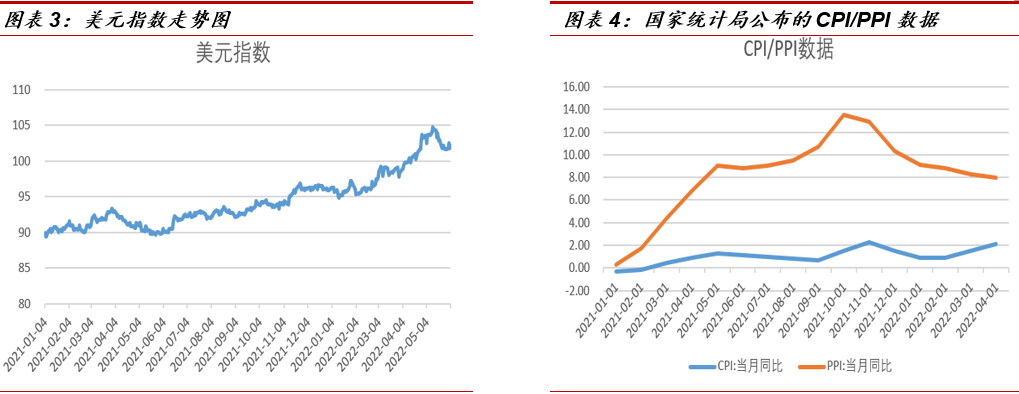

從5月初開始,至上周最後一個交易日(6月2日),滬鎳整體繼續保持高位震蕩態勢,最高點227470元/噸,最低點194360元/噸,振幅14.26%,多空博弈激烈。5月中上旬,國內不斷走低的電解鎳庫存、保稅區進口的電解鎳難以清關流入都使得投資者更關注供應短缺這個市場邏輯。隨着上海復工復產,經濟運轉逐步恢復正常,投資者逐步將交易邏輯移至消費端。不鏽鋼方面,價格一直保持震蕩下跌趨勢,最高19590元/噸,最低18100元/噸,振幅7.08%。與鎳價的“堅挺”表現不同,受益於菲律賓鎳礦進口量不斷加大,以及印尼鎳鐵產能釋放,原材料成本進入下行區間。疊加4月、5月上海疫情導致的300系不鏽鋼消費轉弱,廠家預期偏空,價格開始震蕩下行。

數據來源:博易大師,中泰期貨整理

一

經濟景氣度有所回升

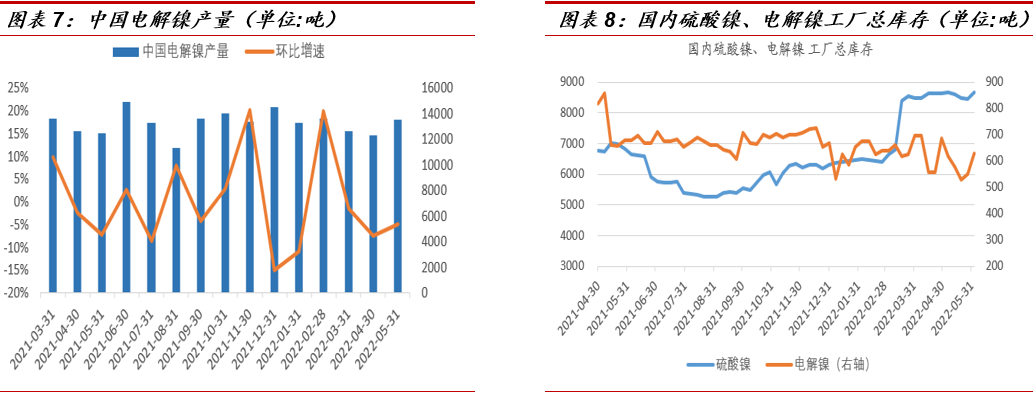

隨着全國各地疫情狀況好轉、上海市大力推動復工復產,目前市場關注的重心基本圍繞着上海經濟正常運轉後,生產消費兩端的表現。宏觀方面,5月31號,國家統計局公布了5月PMI數據。5月份,制造業採購經理指數(PMI)爲49.6%,雖低於臨界點,但比4月上升2.2個百分點,制造業總體景氣水平有所改善。從企業規模看,大型企業PMI爲51.0%,比上月上升2.9個百分點,重回臨界點以上;中、小型企業PMI分別爲49.4%和46.7%,比上月上升1.9和1.1個百分點,繼續低於臨界點。

根據中國統計局5月31日公布的數據來看,5月經濟景氣度有所回升,經濟復蘇態勢初現,但是從細分數據指標來看,各領域復蘇進度不一。新訂單指數、生產指數、供應商配送時間、採購量等分項似乎表明經濟正在有力復蘇。然而從業人員指數、企業生產經營預期,這兩大分項又表明企業生產經營改善不明顯。再看出廠價格指數、原材料購進價格指數,兩大分項反而下跌,似乎表明下遊需求可能回落。

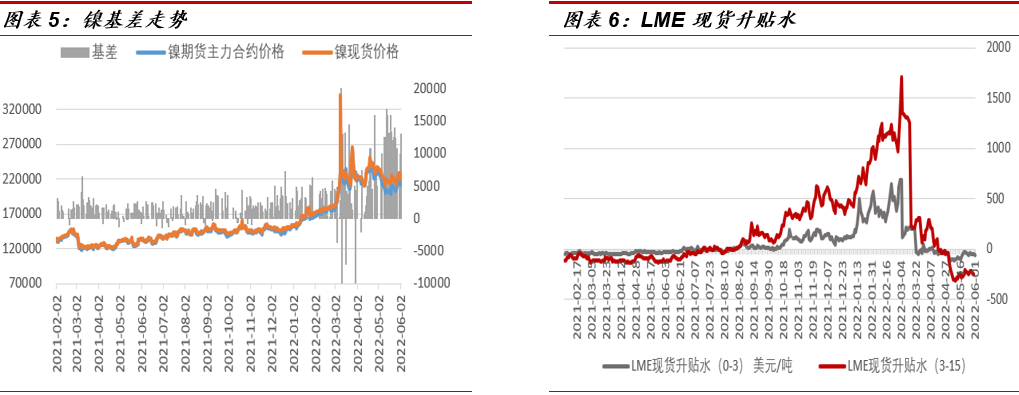

海外方面,美國勞工部6月3日發布最新就業數據,美國5月非農部門新增就業39萬人,失業率連續第三個月環比持平在3.6%。在高通脹壓力下,美國就業市場在5月基本延續着相對穩健的走勢。美國5月份的就業增長主要來自休閒和酒店業、專業和商業服務、運輸業以及倉儲業。美聯儲6月1日發布的全國經濟形勢調查報告顯示,美國經濟持續溫和增長,勞動力市場依然供不應求是企業面臨的“最大挑戰”。上述就業數據發布後,美元和美國國債收益率大幅上升。交易市場普遍預期是,美聯儲在6月和7月將維持50個基點的加息幅度。美元走強和美聯儲6月開始的QT緊縮政策,都對未來的內外盤鎳價構成一定利空。

數據來源:Wind,中泰期貨整理

數據來源:Wind,中泰期貨整理

二

電解鎳產能開始釋放

當前保稅區清關進口渠道打開,進口維持4000-6000元/噸左右的盈利。上海復工復產之後,國內上遊冶煉企業開工率提升,純鎳庫存相較5月初有所反彈,一方面是上遊冶煉加工廠產能利用率提高,另一方面是鎳產業鏈下遊從業人員關於未來市場對鎳下遊產品的需求復蘇預期依舊抱有觀望態度,下遊採買積極性不高,現貨市場出現了供應增加而銷售不暢的狀態。

疫情幹擾結束後,上海港貨物吞吐量上升,進口電解鎳數量有所反彈。

數據來源:Wind,中泰期貨整理

三

多頭資金避險情緒加重

鎳產業鏈整體維持供需雙弱的局勢。下遊消費信心仍在恢復過程中,純鎳增產疊加清關進口積極性高,導致國內純鎳供給稍有改善,交易價格承壓。鎳價高位運行且具有較強的波動性導致經貿商採貨整體需求疲弱,硫酸鎳環節原料採購預期進一步下降,原料價格的上漲已傳導至下遊,三元前軀體利潤進一步降低且出現減產現象。需求的疲軟使得鎳價上方承壓,處於歷史相對低位的庫存又給予鎳價一定的支撐。

據2022年5月31日,中國汽車流通協會發布的最新一期“中國汽車經銷商庫存預警指數調查”VIA(Vehicle Inventory Alert Index)顯示,2022年5月中國汽車經銷商庫存預警指數爲56.8%,同比上升3.9個百分點,環比下降9.6個百分點,庫存預警指數位於榮枯線之上。5月汽車市場較4月有所好轉,汽車生產、運輸逐步恢復,但汽車消費全面恢復還需要一段時間,汽車流通行業仍處於不景氣區間。

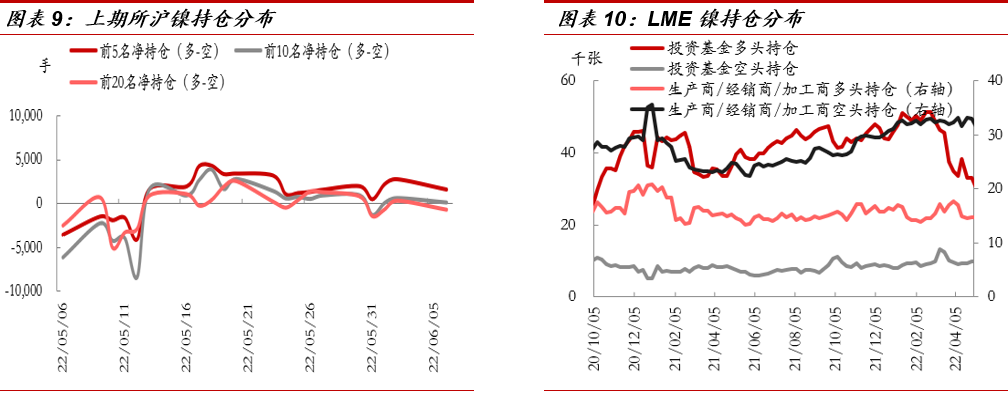

另一方面,從資金持倉分布來看,目前多頭主力資金在逐步撤退,市場情緒有開始轉冷的跡象。

數據來源:Wind,中泰期貨整理

四

長三角地區不鏽鋼需求依舊冷淡

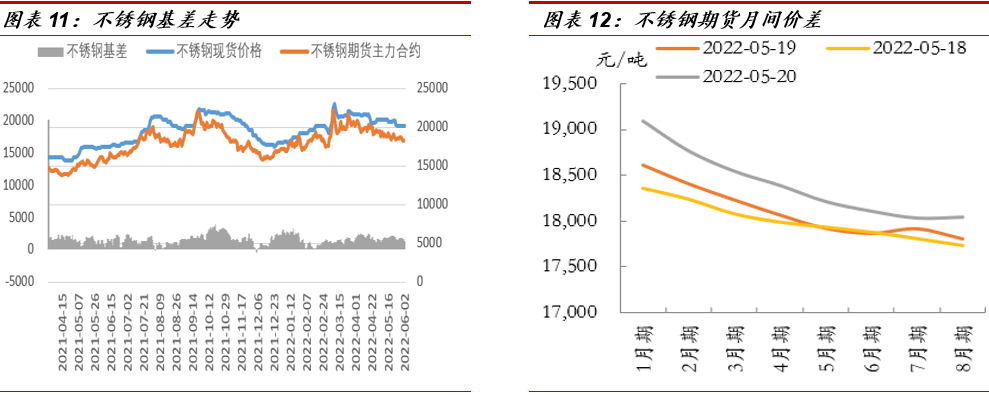

長三角地區不鏽鋼貿易市場已正常營業,但產品外地運輸效率依舊沒有完全恢復。下遊部分廠家因庫存低位原因,已開始剛需採購。不鏽鋼生產原材料供應端的不斷改善導致不鏽鋼價格走勢明顯弱於鎳,呈現出低位震蕩的態勢。市場在交易6月預期,需求端不鏽鋼下遊受疫情所擾需求清淡,日內不鏽鋼期現貨價格小幅鬆動,鋼廠採購原料的積極性較弱,但廠內庫存不高,剛需之下擡高接受價格。

數據來源:Wind,中泰期貨整理

五

鎳礦、NPI產能不斷釋放

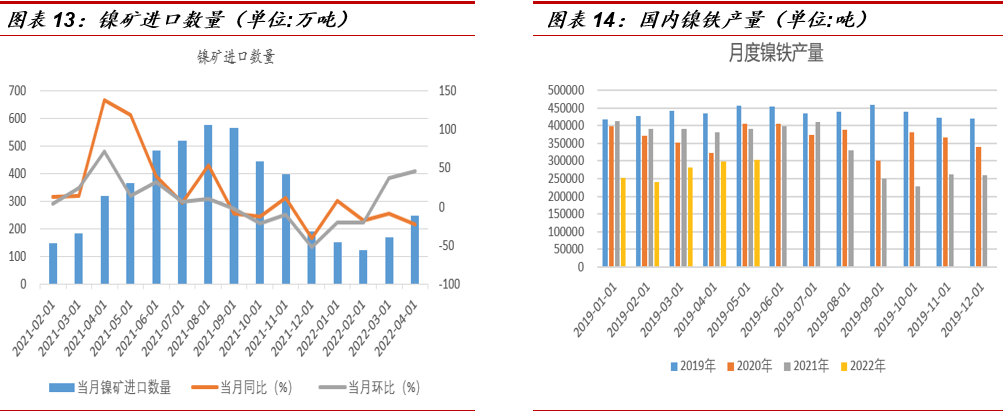

根據Nickel Mines公司一季度報,其位於印尼韋達貝工業園("IWIP")的鎳礦項目,四條RKEF生產線中的第三條現已投產。今年1月底,公司宣布了第一條RKEF生產線開始生產NPI後,第二條RKEF生產線在2月底開始投產,第三條生產線在3月底開始投產。三條生產線的投產進度早於該項目預期進度表。在去年鎳價大幅上漲給上遊企業帶來豐厚利潤的背景下,不排除其他尚未發布一季度生產報告的企業也在“悄悄”加速擴產的可能性,不鏽鋼原材料價格或將進一步下落。

上周五,國內NPI均價1542.5元/鎳點,下遊需求尚未恢復,鎳鐵價格後續下行壓力仍大。不鏽鋼終端消費較弱,貿易商手中的不鏽鋼庫存無法快速消耗,鋼廠利潤空間較窄,對鎳鐵價格產生壓力,鐵價下行,後續或逐步逼近成本線。礦山方面,礦價下行幅度加大,鎳鐵冶煉成本下行,市場鎳鐵供應寬鬆,鎳鐵價格或難維持高位。預計後續鎳鐵價格持續下行。

數據來源:Wind,中泰期貨整理

六

菲律賓鎳礦出口加速,礦價領先鎳鐵、純鎳進入下行通道

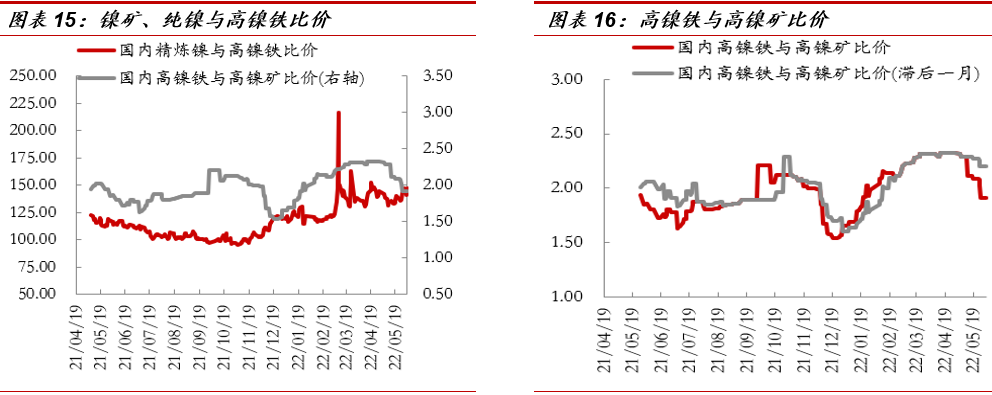

鎳礦無疑是產業鏈中的最上遊。目前隨着菲律賓鎳礦出口進度加快、印尼本土冶煉的鎳鐵產能釋放,二者價格不斷下行。目前看比價圖可以發現,純鎳/鎳鐵比值波動不大,但鎳鐵/鎳礦比值下行較快。前者是因爲純鎳鎳鐵價格同時下行,且下行速度較慢;而鎳礦跌價速度遠快於純鎳和鎳鐵,未來純鎳和鎳鐵或追隨鎳礦,價格加速下行。

菲律賓蘇裏高出貨恢復,即期發運多爲滯期訂單,實際可流通資源尚未完全釋放,但因工廠看空後市行情,幾無成交。周內大廠詢價下調至Ni:1.3%CIF 65美元,低於貿易商持貨成本,市場多等待礦山新一輪FOB價格下跌,再做議價。

數據來源:MySteel,Wind,中泰期貨整理 **七

觀點總結

電解鎳供應偏緊情況改善但庫存並未大幅反彈。鎳豆方面,價格仍倒掛於硫酸鎳經濟性較低,隨着近期盤面大漲合金廠已暫無採購。硫酸鎳方面,原料價格下行使得硫酸鎳價格跟跌,鹽廠成本均值有所下調,但受不同原料及各家計價方式差異影響不同鹽廠成本差異較大。鎳鐵方面,產能釋放,供應整體較爲寬鬆。不鏽鋼終端需求不足,鎳鐵價格有所回落。受鎳鐵價格下移影響,市場觀望情緒濃厚,目前下遊客戶主要完成剛需採購,鋼廠按需排產,貿易商累庫較多而鋼廠庫存較低。

短期來看滬鎳和滬不鏽鋼價格或將繼續維持震蕩偏空態勢。