簡

簡 繁

繁滬鎳周一大跌超過5%,觸發因素就是周末的一則消息:美國5月消費者物價指數(CPI)同比上升8.6%,高於市場預期的8.3%,再度刷新1981年12月以來的最大漲幅。即便剔除了波動較大的能源和食品,5月核心CPI也較4月上漲了0.6%,高於0.5%的普遍預期。

40年的CPI高位使得有兩家投行押注美聯儲將在本周加息75個基點,這是自1994年以來美聯儲從未採取過的舉措。悲觀情緒傳遞到商品市場,大部分商品當天跌勢明顯,鎳跌幅相對較大。

基本面來看供應仍然是增加的,需求端雖然政策力度較大,但沒傳遞到下遊,不鏽鋼產量沒有明顯復蘇,總體朝着偏空方向發展。

1.預計後市供應增加

供應方面:鎳鐵產量減少、精煉鎳、硫酸鎳產量增加,預計6月供應增加。

SMM數據,2022年5月份全國鎳生鐵產量爲3.61萬噸,環比下降4.68%,同比增長1.31%。供應寬鬆,需求走低,鎳鐵價格走低,擠壓利潤。預計6月產量爲3.54萬噸,減少740噸。

2022年5月全國電解鎳產量1.43萬噸,環比增長10.59%,同比增長15.11%。增加1370噸。主要是電解鎳支持硫酸鎳產業鏈經濟性更強,導致增產,預計6月增加500噸。

2022年5月全國硫酸鎳產量2.33萬噸金屬量,環比增長7.5%,同比增長8.26%。原因5月MHP生產硫酸鎳利潤修復,預計6月增加1300噸。

進口由於純鎳和鎳鐵前期虧損較大,增加不明顯。但是目前純鎳進口轉爲盈利,鎳鐵隨着後市印尼NPI逐步投產,鎳鐵進口增加。

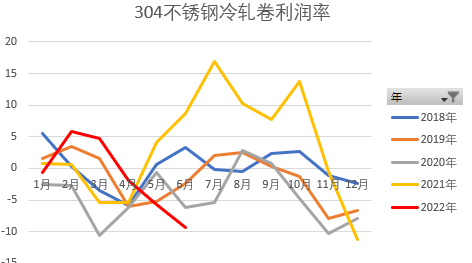

2.需求端不鏽鋼利潤較差,6月重新減產,新能源車增速回升

需求復蘇不明顯。2022年5月份全國不鏽鋼產量總計約293萬噸,較4月份總產量僅增加3萬噸,預計6月不鏽鋼利潤持續轉弱,企業停產檢修等各種原因,使得減產繼續,預計產量278萬噸,減少15萬噸。

圖1 304不鏽鋼冷軋卷利潤率

數據來源:SMM

新能源汽車增速略有回升。今年5月,汽車產銷分別完成192.6萬輛和186.2萬輛,環比分別增長59.7%和57.6%,同比分別下降5.7%和12.6%。

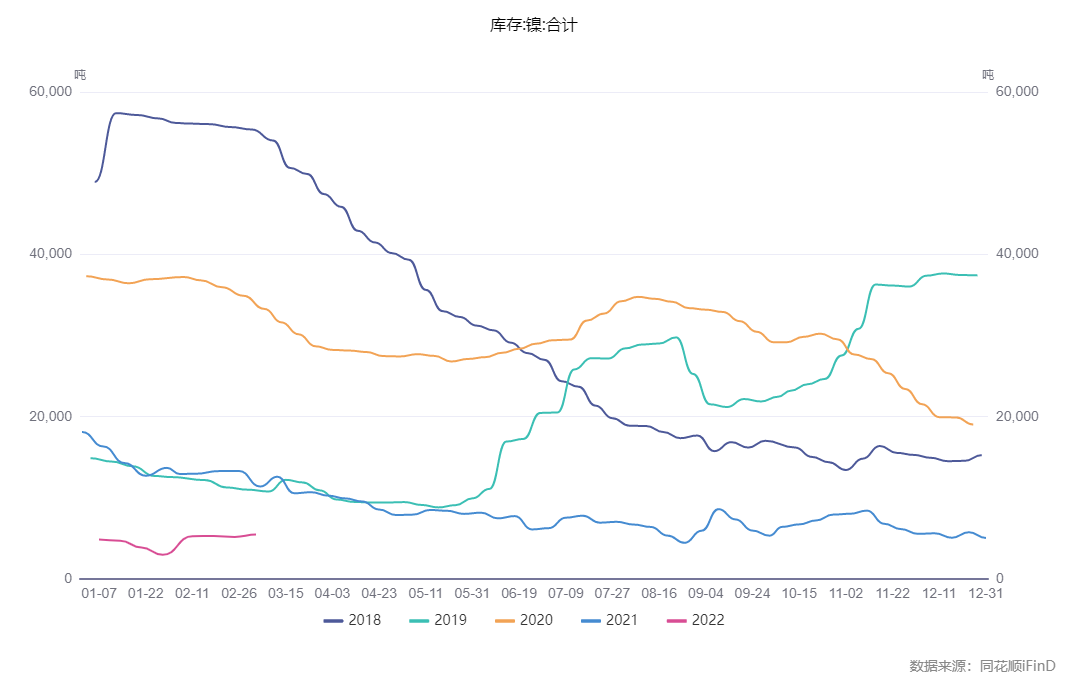

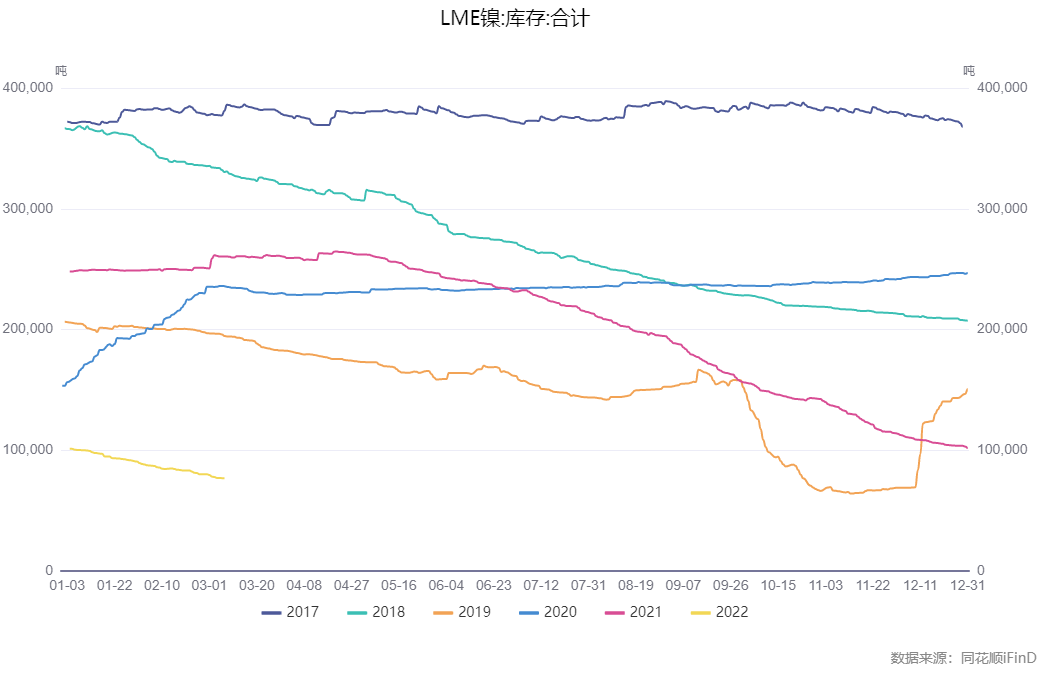

3.庫存下降持續性存疑

截止至2022年6月12日,上期所鎳庫存數據爲3488噸,較上一周增加139噸。LME鎳庫存爲70584(-888噸),注銷倉單佔比下降至15.2%,表明後市庫存減少動能減弱。庫存仍處於5年最低位,系前期價格高位,延期訂單逢低補庫所致,庫存下降持續性存疑。

圖2 上期所鎳庫存

圖3 LME鎳庫存

數據來源:同花順

目前來看,本輪政策刺激下復工復產的預期很可能交易至尾聲,疊加美聯儲6月加息會議在即,預計價格有回落壓力。滬鎳加權重要支撐位在212000-213000,目前已跌破,可背靠此位置沽空。

研究員:何燕豔

從業資格證號:F0210791

投資諮詢號:Z0000751