簡

簡 繁

繁上周五,印尼總統佐科維多多稱,印尼今年可能會對鎳徵收出口稅,並希望最終能夠停止所有原料鎳的出口。印尼政府對全球鎳的供應易產生直接和深度影響,其擁有全球最大的鎳礦儲量和產量。印尼對中國的鎳出口品主要是鎳生鐵,如果鎳出口稅落地,會擡高我國進口印尼鎳鐵的成本。但印尼鎳生鐵的成本優勢顯著,即使疊加3%左右稅率,鎳鐵供應過剩格局不改。短期受印尼出口政策影響,刺激鎳價上漲,但目前鎳產業鏈表現疲軟疊加純鎳社會庫存持續累積,鎳價不宜過分樂觀。

一. 印尼再提徵收鎳出口稅

今年以來,印尼政府多次提及限制鎳產品出口,表示將對鎳出口產品徵收累進稅。2022年1月,印尼政府表示預計從2022年開始對鎳生鐵(NPI)和鎳鐵兩種鎳產品徵收2%的稅率,主要涉及原材料鎳含量低於70%的商品。此舉目的是爲了限制印尼初級鎳產品出口,鼓勵下遊投資印尼汽車電池行業,從而提高印尼在全球電動汽車供應鏈的地位。8月初,印尼高級官員稱,印尼將於第三季度擬對鎳生鐵、鎳鐵徵收出口稅。8月19日印尼總統佐科維多多稱,印尼今年可能會對鎳徵收出口稅,並希望最終能夠停止所有原料鎳的出口。

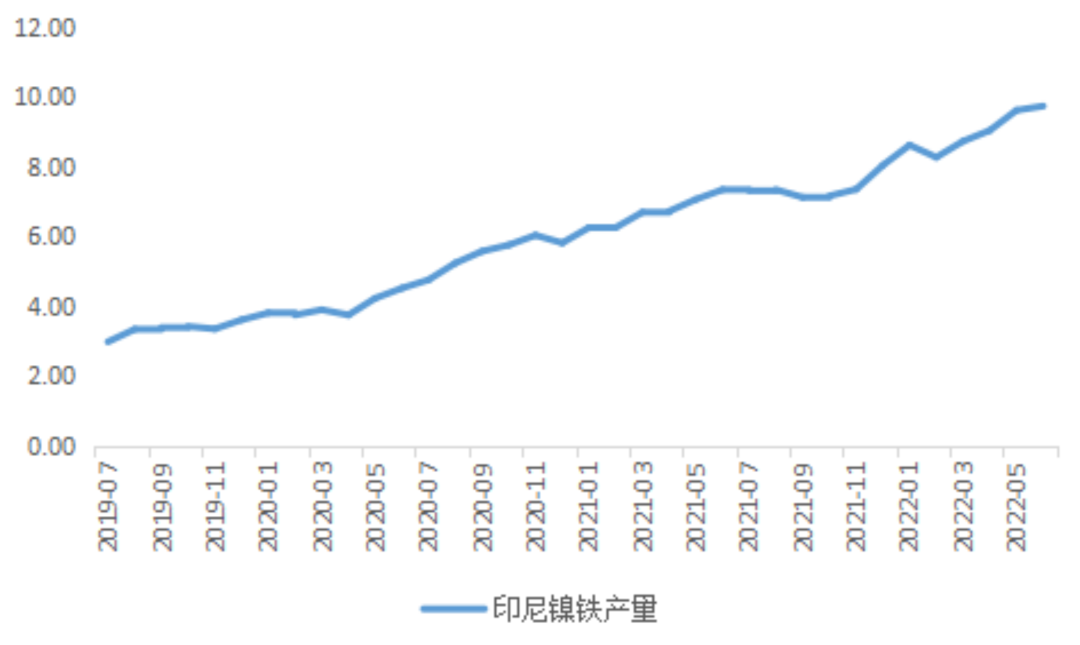

二. 印尼鎳鐵產量逐年走高

印尼是全球鎳礦儲量最豐富的國家,根據美國地質調查局,2020年全球鎳儲量約爲9400萬噸,其中印尼佔據了22%,約爲2100萬噸,穩居世界第一。伴隨着新能源汽車產業的發展,鎳的需求持續增加。印尼爲了保護本國鎳礦資源,2014年發布鎳礦出口禁令,2019年8月宣布全面禁止鎳礦出口。 此前,印尼出產的鎳礦70%以上出口至中國,受出口禁令影響,大量的中資企業來印尼投資建廠生產鎳鐵,再把鎳鐵運回中國,從而彌補中國對鎳元素需求的缺口。隨着產能擴大,印尼鎳鐵產量逐年走高,2021年印尼鎳鐵(NPI和Feni合計)產量爲84.63萬鎳噸,同比增長48.37%。

圖表1:印尼鎳鐵產量(萬鎳噸)

數據來源:IFinD,福能期貨研究院

三. 出口稅影響有限,不改鎳鐵供應過剩格局

海關總署數據顯示,2022年上半年我國從印尼進口鎳鐵數量在227.33萬噸,同比增幅爲45%,其中5月單月鎳鐵進口量46.34萬噸,首次接近50萬噸關口,增速超過70%,這主要是因爲印尼大部分NPI產線投產集中在上半年,產量加速釋放。據Mysteel調研統計,預計2022年全年印尼NPI及FENI產量或在117萬金屬噸,其中NPI鎳金屬產量將達到114.5萬噸,同比增幅約30%。FENI鎳金屬產量將達到2.45萬噸,同比降幅5%。在關稅政策執行前,印尼鎳鐵或將加速回流,進一步加劇國內鎳鐵供應過剩格局。

圖表2: 中國自印尼鎳鐵進口量(噸)

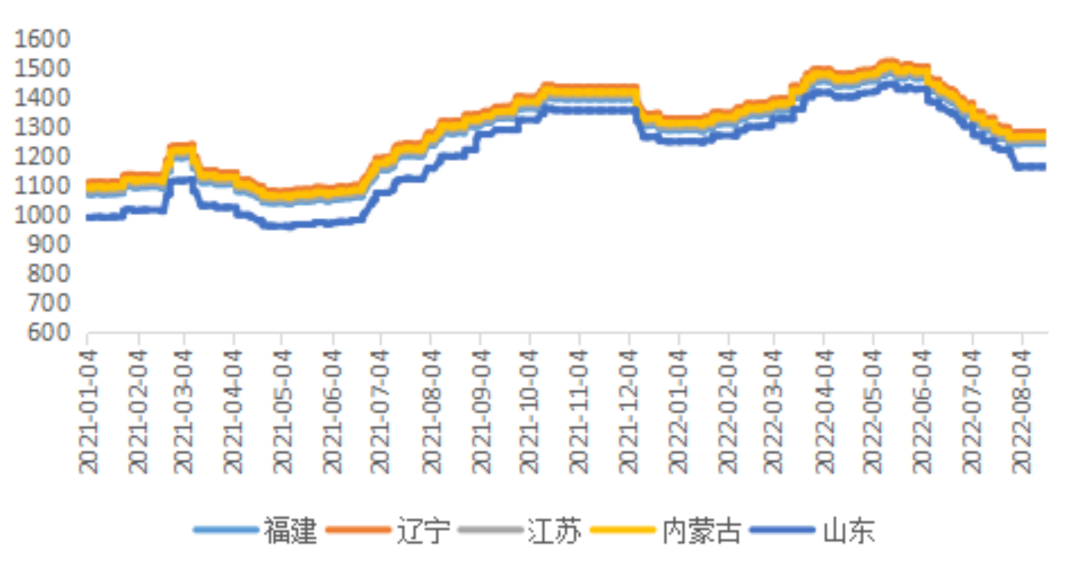

數據來源:Wind, IFinD,福能期貨研究院 目前印尼鎳生鐵完全成本在900元/鎳附近,如果按照3%的出口徵稅來算,印尼鎳生鐵進口成本將增加30元/鎳。對比目前國內鎳生鐵使用RKEF工藝生產的冶煉企業的平均成本1300元/鎳附近。印尼鎳生鐵較國內有明顯成本優勢,印尼鐵廠可能會通過讓利承擔稅收來維持競爭力,出口稅政策影響力度較爲有限。

圖表3:鎳生鐵RKEF工藝生產成本(元/鎳)

數據來源:鋼聯,福能期貨研究院

四. 鎳產業鏈表現疲軟

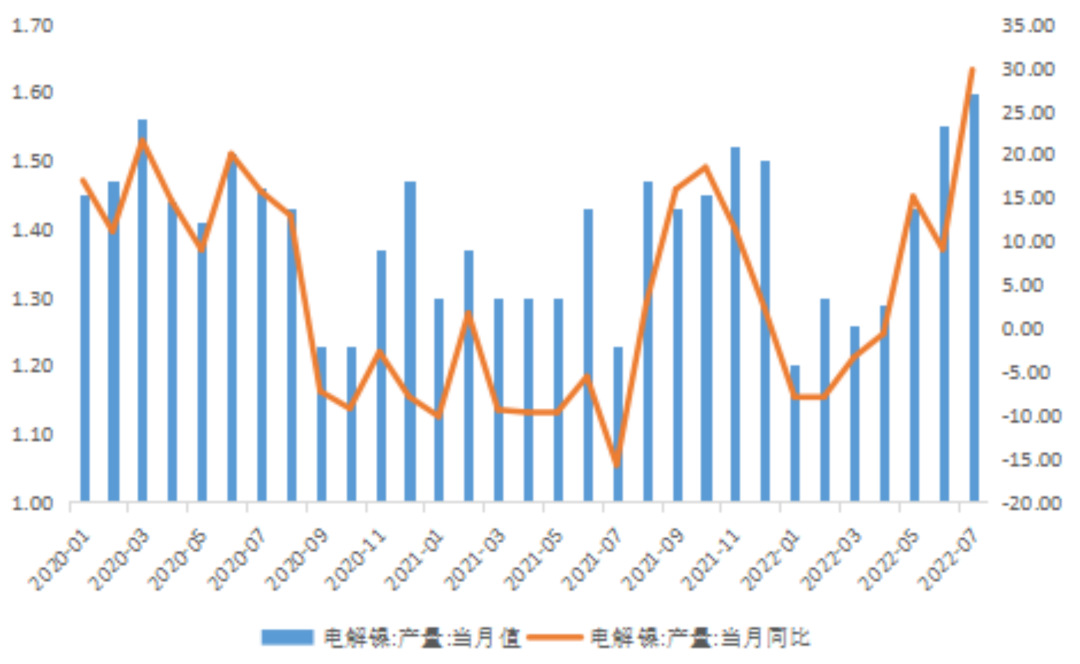

國內純鎳產量維持增長,7月產量1.6萬噸,同比增29.71%。隨着部分硫酸鎳廠復產純鎳,預計8月產量進一步提升。6月電解鎳進口量爲9273.86噸,同比下降46.83%。近期純鎳進口小幅盈利,但受終端需求偏弱的影響,預計進口量仍然維持較低水平。

圖表4:中國電解鎳產量(萬噸)

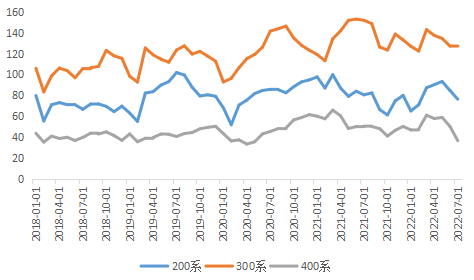

數據來源:SMM,福能期貨研究院 7月我國不鏽鋼產量240.04萬噸,同比減少15.19%,300系產量127.32萬噸,同比減少16.26%。受高溫限電的影響,下遊加工廠的開工率較低,且部分鋼廠因下遊需求較差而被迫停產,8月鋼廠減產或擴大,不鏽鋼對鎳鐵的需求拉動較小。

圖表5:中國不鏽鋼產量(萬噸)

數據來源:鋼聯,福能期貨研究院

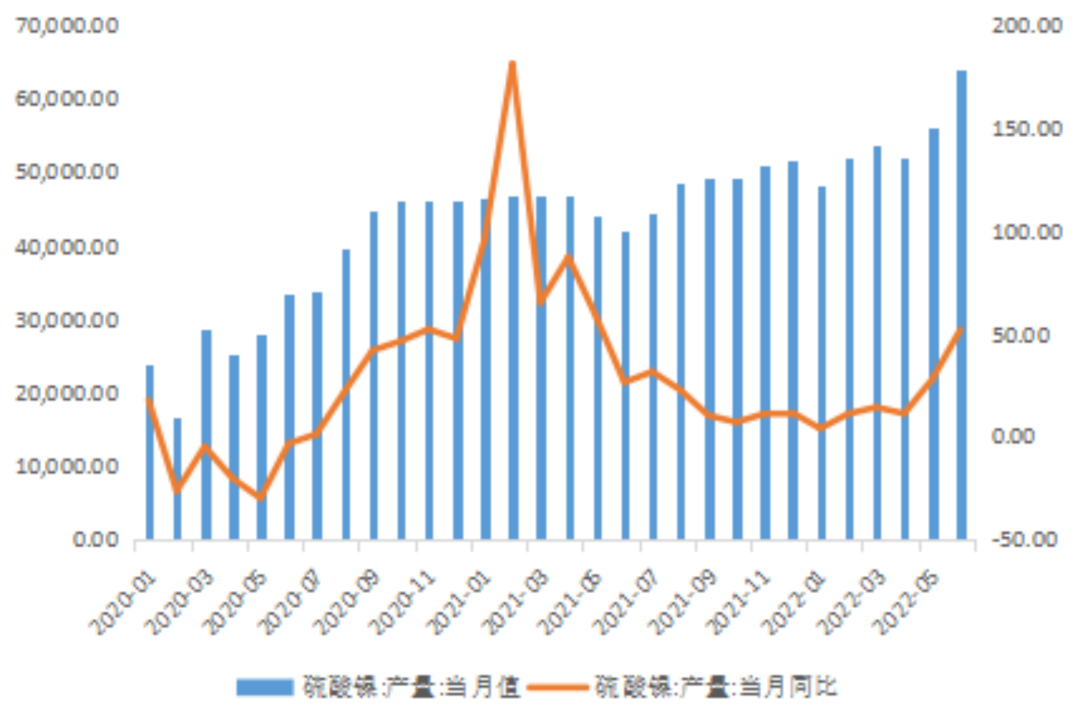

6月中國硫酸鎳產量爲6.39萬噸,同比增長51.54%。伴隨汽車刺激消費政策密集出臺,新能源汽車產銷持續回暖,硫酸鎳產量高增,但在中間品替代下鎳豆需求疲軟。

圖表6:中國硫酸鎳產量(萬噸)

數據來源:IFinD,福能期貨研究院

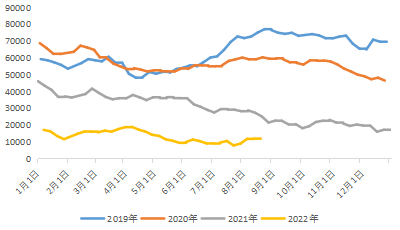

需求不佳導致純鎳庫存連續累庫,截止8月19日,國內社會庫存(含上期所期貨庫存)爲12141噸,環比增加17.43%,其中鎳板庫存9471噸,鎳豆庫存2670噸。隨着高冰鎳和中間品不斷放量,純鎳需求逐步被替代,庫存或有望持續累積。

圖表7:電解鎳社會庫存(含上期所庫存)(噸)

數據來源:鋼聯,福能期貨研究院

五. 總結

整體來看,印尼鎳生鐵的成本優勢顯著,即使疊加3%左右稅率,鎳鐵供應過剩格局不改。當前不鏽鋼終端需求孱弱負反饋持續,鎳鐵需求不斷走弱。新能源方向需求預期向好,但在中間品替代下鎳豆需求疲軟。短期受印尼出口政策影響,刺激鎳價上漲。但目前鎳產業鏈表現疲軟疊加純鎳社會庫存持續累積,鎳價不宜過分樂觀。