簡

簡 繁

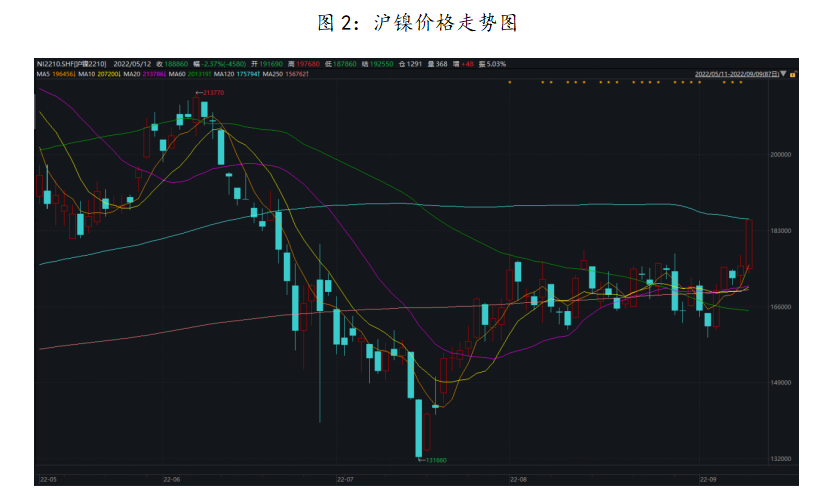

繁2022年9月9日,滬鎳主力2210合約收盤報189000元/噸,漲幅達8.55%,鎳價一舉突破18萬元/噸,達近兩個月以來的高點。本文將主要從基本面供需狀況進行分析,並預判後市走向。

數據來源:Wind;紫金天風期貨研究所

一、 回歸純鎳自身定價,供需緊平衡,低庫存和消費邊際改善助推鎳價大漲。

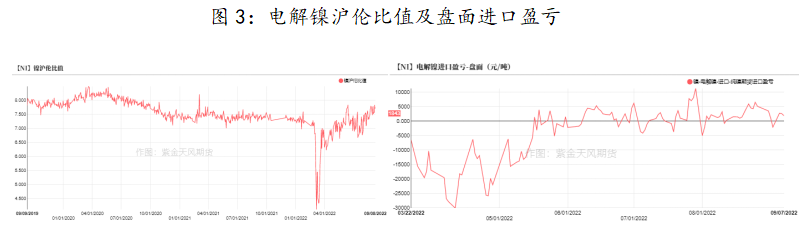

從供應端來看,整體純鎳供應邊際走寬,現貨市場進口貨源(以俄鎳爲主)相對偏鬆,國內電解鎳產量有所下滑。近期電解鎳滬倫比值較好,盤面進口利潤達1800元/噸以上,純鎳進口窗口打開,進口貨源(以俄鎳爲主)流入較多。

數據來源:SMM;紫金天風期貨研究所

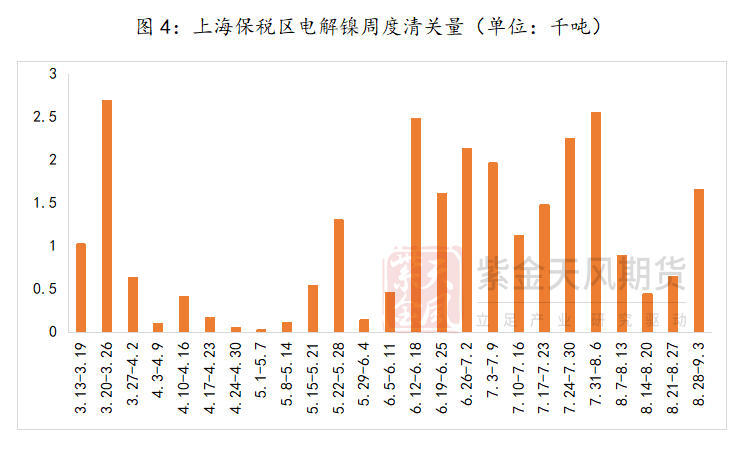

從上海保稅區周度清關量來看,近兩周電解鎳清關數量環比增長,基本以俄鎳進口爲主,這也對應了近期進口窗口打開的邏輯。目前現貨市場上,雖然俄鎳貨源相對充足,但是挪威、住友進口貨源較爲緊張,疊加國內8月電解鎳產量1.55萬噸,環比7月下降500噸。

數據來源:SHMET;紫金天風期貨研究所

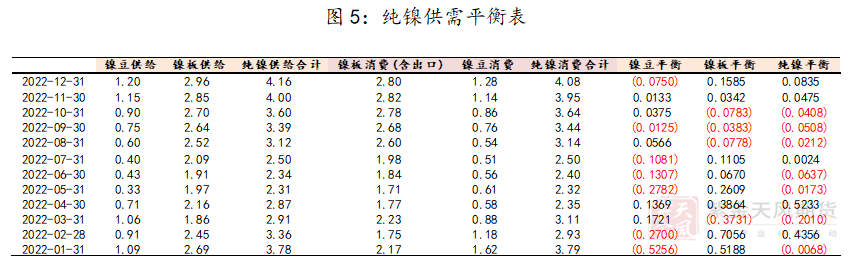

自3月倫鎳史詩級擠倉行情後,純鎳供需彈性都相對較小。雖然1-7月純鎳累計供應9.7萬噸,同比下降10%,但近期純鎳供應邊際走寬,我們認爲供應端的矛盾並不劇烈,並非是助推本次鎳價上漲的主要驅動,本次大漲主要還是圍繞消費邊際改善和低庫存支撐兩大方面。

從需求來看,自3月鎳價大漲之後,純鎳消費整體低迷,近2-3個月以來,消費主力已經從不鏽鋼轉換至合金、電鍍行業。我們認爲在當前純鎳供需彈性相對不大的情況下,周度邊際變化尤爲重要。近兩、三周以來,純鎳整體消費邊際向暖,合金行業帶動純鎳消費。此外,9月鋼廠全面復產也爲不鏽鋼消費鎳板帶來一定需求提振。根據統計,不鏽鋼9月排產共計256萬噸,其中200系82.4萬噸,環比增長7.25%,300系139.6萬噸,環比增長10.69%。鋼廠復產使得其對原料補庫需求有所增加,疊加節前備貨意願增強,周內,不鏽鋼對純鎳消費存在邊際好轉跡象。

整體來看,我們認爲消費端邊際向暖,那麼這導致了本就相對僵硬的純鎳供需出現了一定缺口。從純鎳供需平衡表來看,8月鎳豆過剩566噸,鎳板缺口約778噸,純鎳缺口約212噸。

數據來源:紫金天風期貨研究所

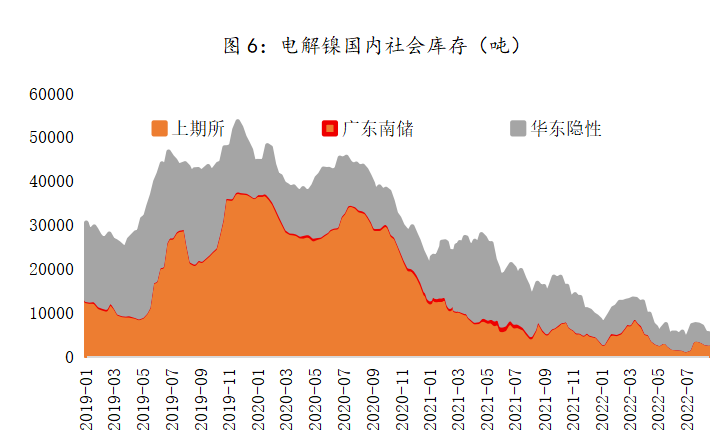

從純鎳庫存來看,截至9月9日,電解鎳國內社會庫存5732噸。近兩周以來,純鎳去庫表現較好,這也對應了近期純鎳消費邊際走強的趨勢。自5月以來純鎳庫存持續去庫,基本位於歷史低位,這也爲鎳價上漲推波助瀾。

數據來源:SMM;紫金天風期貨研究所

二、展望後市

綜上,我們認爲純鎳回歸自身定價,電解鎳供需緊平衡狀態下,邊際變化尤爲重要,低庫存下消費邊際改善,疊加節前下遊補庫,電解鎳價格迎來大漲。

後市來看,電解鎳絕對價格存在明顯溢價,我們認爲後續消費可能邊際走弱。合金行業對於18萬元/噸以上的鎳價接受度有限,現貨成交可能趨向平淡。前期鋼廠因復產而進行的原料備貨可能也將在電解鎳高價格的影響下受到壓制。整體而言,純鎳下遊消費存在邊際走弱的可能。