簡

簡 繁

繁很長時間沒有說鎳了,鎳老板們你們還好嗎?

其實一直也在關注。比如最近一段時間,來自國內自媒體鎳方面的消息不少,比如印尼某某冶煉廠完工剪彩,某某溼法冶煉園區正式動工,在印尼的高爐全都“涼涼”等。。。

今天我們僅從鎳礦的供給側和需求側簡單總結一下,供國內研究鎳基本面的同仁參考。

一、需求側:

爲了便於說明問題,擬採取簡單粗暴的方法,直接數“線”,看成直接數“錢”的請面壁思過。

假定一條標準33000KVA 的RKEF (回轉窯+礦熱爐)鎳鐵生產線每天生產200噸鐵,一個月6000噸,一年就是7.2萬噸,每十噸礦出一噸鐵,預計消耗72萬噸原礦。

預測三年內的鎳鐵產能釋放情況:

1、目前青山摩洛哇利園區已建成20條線,在建6條線,總計26條線,一年耗礦1872萬噸;韋達貝園區預計12條線,一年耗礦864萬噸;

2、目前德龍已建成10條線,預計15條線,二期象嶼預計30條線(35條線),按總計45條線計算,一年耗礦3240萬噸;

3、新興鑄管已建成4條線,預計12條線,一年耗礦864萬噸;

4、金川四條線幾近完成,暫定不擴資,一年消耗288萬噸;

5、華迪兩臺16000礦熱爐已經達產,預計二期4條線,一年耗礦按5條線計算360萬噸。

6、高爐。怎麼說涅,由於工藝問題,比起RKEF,鎳、煤兩個優勢少了一條腿,倫鎳12000以下基本別想掙錢,所以即便開工也僅僅是爲了出口配額和設備維護。唉,當年的“666”(6000萬投資,6個月建成,6個月回本),想的是“888”,現在是“444”。當然損失也可以從品位1.7以下原礦出口找補一下,但一般廠、礦是“水舖的鍋蓋-兩拿着的”,所以賣礦的收益不一定是軍功章有你的一半也有我的一半,個種滋味只有老板知道。不過預計三年內鎳價總會有提高的時候,還會有機會盈利的,所以各家的高爐總體給個概念數吧:一年耗礦500萬噸。

7、還有一些可能打算上RKEF 的鎳廠,如恆順、萬向、鑫海等,但決心不知大小,融資能力如何,理想能否實現都不好說,故暫不列入。

8、本土企業安塔姆2018年鎳鐵產量24868噸,對應消耗原礦折算250萬噸(暫估,其實鎳鐵產品含量較高,可能用不了這麼多),主要是坡馬拉工廠的貢獻,至於三年內位於布裏的新工廠能否建成,以印尼國企的尿性,俺不敢打包票,就按去年的耗量計算,大約年耗礦250萬噸。

9、還有淡水河谷,他們的產品不太一樣,我沒找到現成的數據,就按平均年產7萬噸金屬鎳折合耗礦700萬噸計算吧。

10、最近熱熱鬧鬧的溼法冶煉新能源電池前驅體材料,三家官宣的產量加在一起是13萬噸純鎳的產品,大概年消耗1300萬噸低品位原礦。

這樣看來,在印尼中資和本土做鎳的企業,三年內如果產能全部釋放的話,預計每年消化的紅土鎳礦多少,加起來嚇你一跳:超過1億噸!

別急,還有各礦山出口到國外品位1.7以下的原礦,去年印尼出口了多少?幾家統計不太一樣,接近一致的數字是:1800萬噸(其中印尼ANTAM出口630萬噸)。2019年不好說了,受政治、經濟等因素影響,我們保持謹慎數字,維持年出口1800萬噸不變。

也就是說,預測三年內印尼有可利用價值的原礦總計需求量超過1.2億噸/年,超過2018年接近一倍。當然這是比較理想的情況,實際能否達到預期目標,受各種影響可能會有所變化(比如德龍象嶼的項目,佔權重很大),不過達到或接近1億噸是大概率事件。

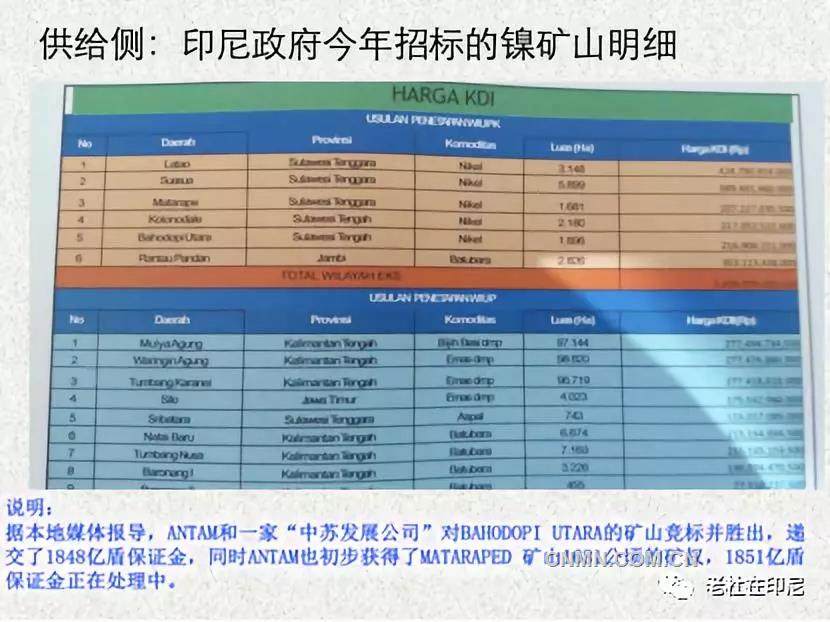

二、供給側:

問題來了:這麼大的需求量,印尼有這麼多資源供應嗎?

我們從以下幾方面進行分析:

1、官方的估算儲量

2、政策的許可限制

3、行情的影響刺激

近期倫鎳一直在12000以下低位運行,加之國際政治經濟形勢的影響,很多冶煉廠進度放緩,需求不旺,這對礦主開礦的積極性的打擊很大,以前開過的礦爲了現金流只好隨行就市降價1-2美金銷售。但個人覺得這僅是短期現象,一旦倫鎳走高,一些冶煉廠(包括國內的)就會開始有盈利,新的產能也在逐步投產,就會有新的原料需求,前景還是看好的,所以這是一個此消彼長的過程。

4、地質勘探的投入

上面提到印尼政府發布的鎳儲量數字只有10億噸,搞不懂他是按實物噸還是金屬噸測算出來的。不管怎麼說,印尼的礦主大多都是短期行爲,賺一把就跑,不重視勘探,也沒錢勘探,或者就大嘴一張隨口就來,所以每個礦山的實際儲量是多少還是個迷,因此,沒有大量外來資本投入到地質工作方面,就這樣稀裏馬虎打哪指哪地挖,很難說印尼的紅土鎳礦儲量到底潛力有多大。

5、紅土鎳礦的供應實際上和各家自身的情況密切相關,大概的情況是:

有礦有廠的,在確保自身原料供應並獲得出口配額的前提下,可能會少量出口低品位的原礦,價格根據市場情況調整。

有礦無廠的,很可能想辦法與已建廠的掛鉤,以獲得出口配額爲首選,但鑑於印尼政府的監管越來越嚴,很可能達不到目的,則只能賣給印尼本土冶煉企業,利潤減少保持生存。

有廠無礦的,將更大力度收購本地礦山以獲得穩定原料供應,但鑑於大多數礦山的自身問題(如缺乏地質報告、欠政府稅、離海邊較遠等等),並購成功難度很大。無奈只好本地高價收購原礦,成本可能要比自身有礦的冶煉企業要高。

在缺礦少鐵的情況下,預測今後三年內,國內不鏽鋼及新能源產業也將承受來自印尼的同類產品的競爭,各位老板要有預判,不得不防。反傾銷到底能有什麼結果,似乎也不太樂觀。

個人結論:短期內,倫鎳下跌,供過於求;長期看,鎳礦短缺似成定局。故今後老板們再來印尼做相關領域的合作,估計投資礦山比投資建廠賺錢的幾率要大得多。以上純屬個人觀點,不代表任何組織和機構,很可能有謬誤的地方,懇請業內專家補正。

這正是:

紅土風騷引巨頭,

土洋結合礦難求,

鎳海深航需動力,

火法溼法競風流。

最後,有感於中國鎳企業對印尼的奉獻,再送上打油詩一首:

青山常綠,

振石永磐,

德龍盤繞。

看萬向雙新,

恆順力勤,

華迪煒業,

象嶼金川。

罕王大豐,

泛華神霧,

只嘆徐娘已半老。

須時日,

看浪沙淘盡,

誰領風騷?

千島如此多嬌,

引無數鎳佬競折腰。

惜高爐豎爐,

紅顏薄命;

一次還原,

不再高調。

溼法冶煉,

異軍突起,

引領低鎳再妖嬈。

爲印尼,

紅土鎳翻身,

只有我朝!