簡

簡 繁

繁主要結論

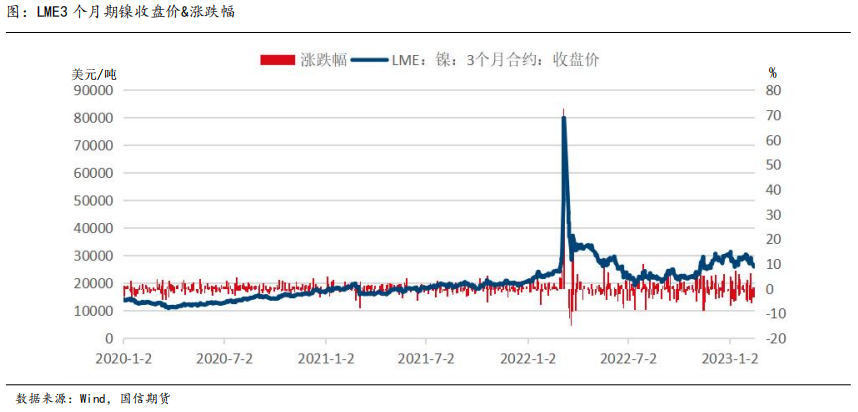

LME 期鎳於短短兩個交易日內暴漲近 250%,表面上是爆發的俄烏戰爭直接燃斷了多空方的理智線,使得資金博 弈失去理性、幾近瘋狂;實則是因“黑天鵝”事件爆發 下隱藏的“灰犀牛”風險的長期積累。所以,此次史詩 級逼空事件爆發所帶給市場和投資者的反思,遠遠不能 僅停留在俄烏戰爭爆發後簡單的多空方資金博弈,而是 要追溯長期以來隱藏的鎳供需錯配問題、LME 潛在的交 易風險以及歐美大國對俄的系列制裁。在倫鎳事件發生 接近一周年之際,國信期貨有色研發團隊將推出相關系 列專題,從事件的背景回顧、情景再現到後續發展,系 統性的討論事件下隱藏的三只“灰犀牛”風險,並針對 其中隱藏的企業非標套保問題展開推演、爲投資者提出 建設性建議,便於投資者在波動的鎳市場下做出理性合 理的投資判斷。本篇專題將先帶領大家回顧倫鎳事件發 生的背景,再以第三方視角還原此次事件,以便投資者 和市場站在客觀公正的角度了解倫鎳事件的發生。

英國時間 2023 年 2 月 9 日,倫敦金屬交易所(以下簡稱 LME)首次發布按產地劃分的金屬庫存月度報 告及俄羅斯金屬相關信息更新,並擬於每月 10 日(或其後首個交易日)的英國倫敦交易時間內在官網上 發布後續的報告,並承諾在 LME 網站上發布原產國庫存報告。

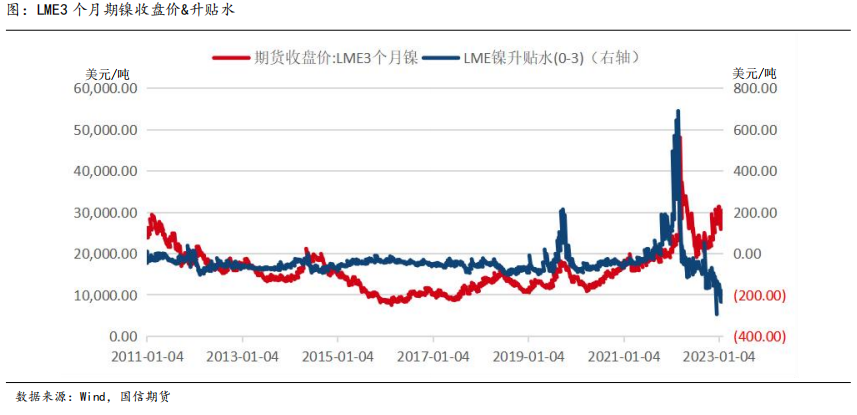

此報告一出,不禁讓市場再次回想起近一年前的倫鎳事件——LME 期鎳在 2022 年 3 月 7 日和 3 月 8 日 短短兩個交易日瘋狂上漲約 250%,將歷史鎳價最高點上拉接近兩倍。然而 LME 採取的緊急措施更是令全 球市場瞠目結舌——暫停鎳合約的所有交易、推遲原定於 9 日交付的所有現貨鎳合約的交割、並取消所有 在英國時間 8 日零點或之後在場外交易和 LME select 屏幕交易系統執行的鎳交易。34 年來首次暫停鎳交易,直接將 LME 這家擁有 140 年歷史的老牌交易所推上風口浪尖:這家聲名遠揚的“百年老店”再一次遭遇到了前所未有的挑戰。那麼,史詩級極端行情的上演,背後隱藏的“推波助瀾”之手究竟是什麼?此次史詩級鎳價暴漲的過程,又到底有多麼驚心動魄?本篇專題將先帶領大家回顧倫鎳事件發生的背景,再以第三方視角還原此次事件,以便投資者和市場站在客觀公正的角度了解倫鎳事件的發生。

01事件背景>>>>

持續性的低庫存 & 單一多頭快速增倉

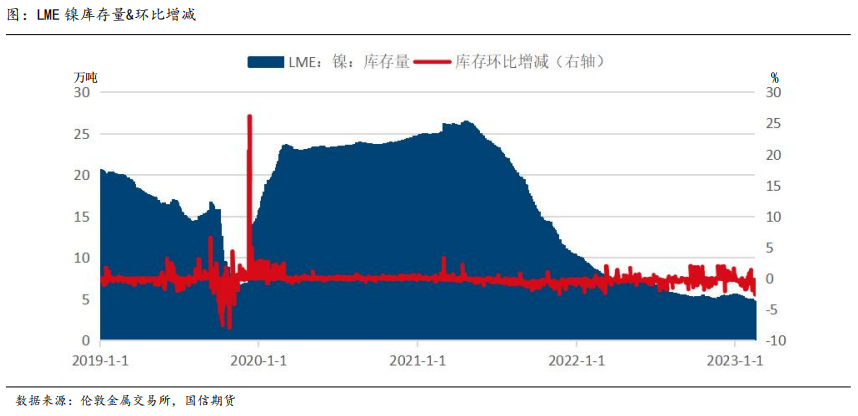

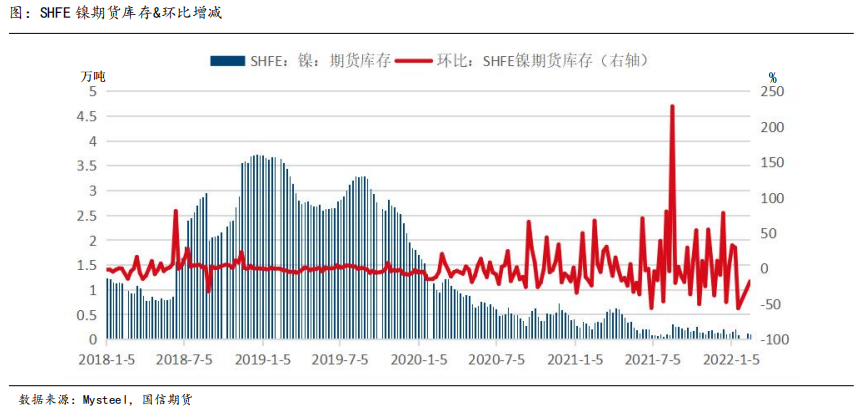

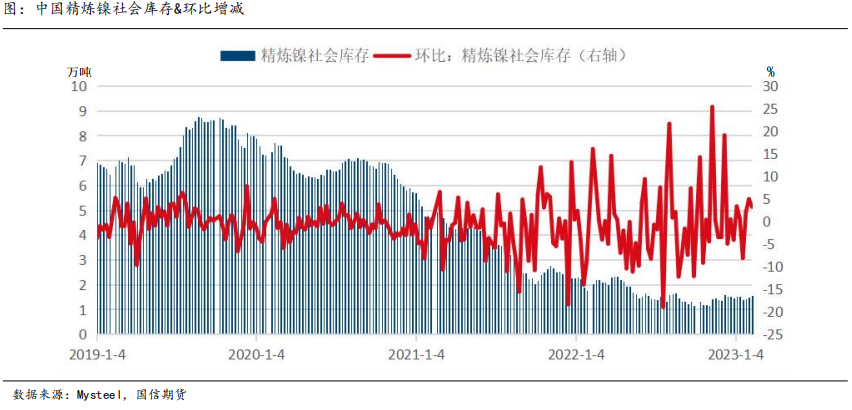

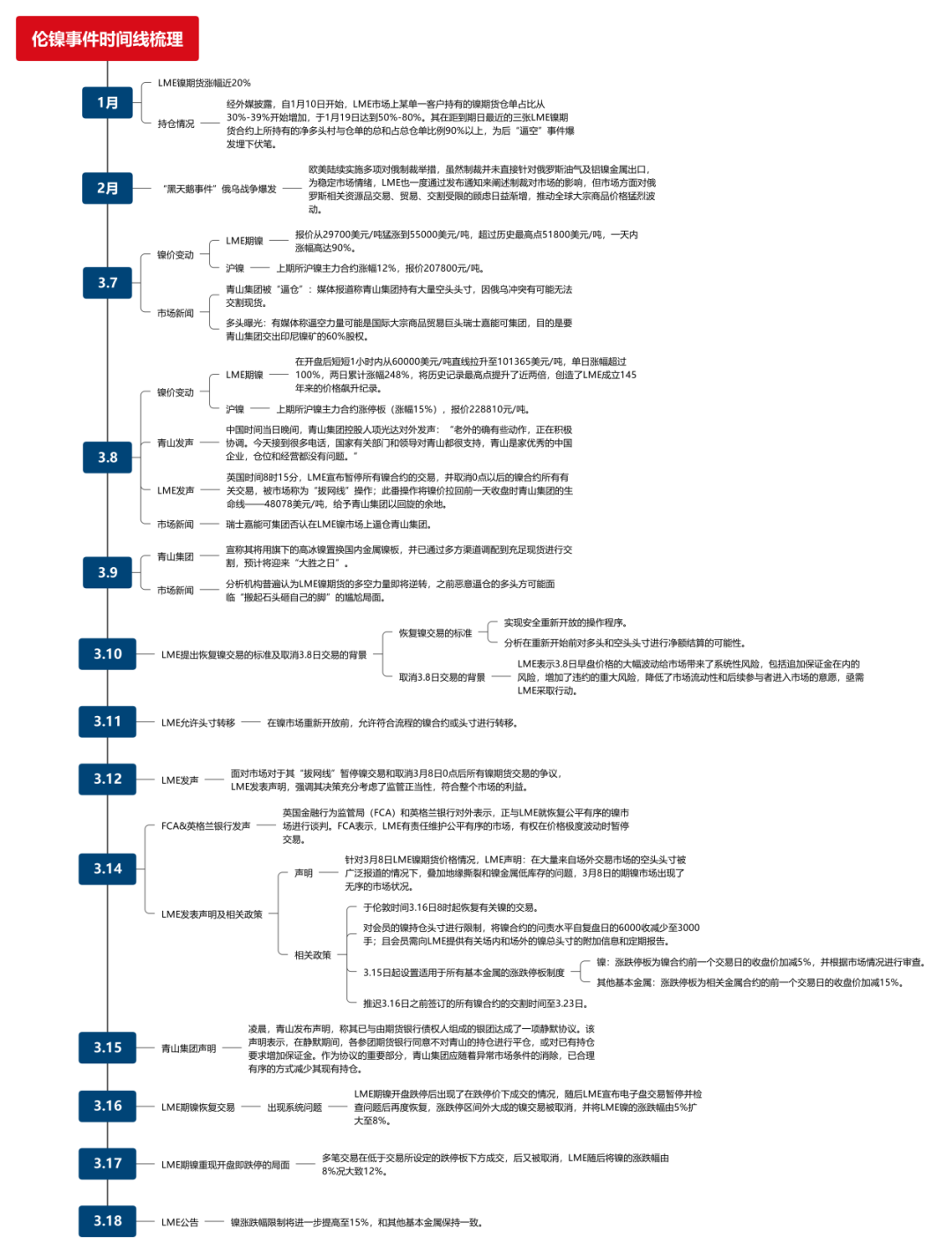

自 2021 第三季度起,LME 鎳庫存持續降低,於 2022 年 1 月 31 日降到約 9.06 萬噸,接近 2019 年第四 季度的歷史低點;SHFE 鎳期貨庫存和中國精煉鎳社會庫存則是從 2021 年第一季度中就開始持續下跌,一度刷新歷史最低點。庫存持續處於低位使得市場對鎳供應端憂慮情緒增加,加之從 2022 年初起俄烏衝突的 消息頻發,使得現貨貿易不確定性增加,加劇了對純鎳供應短缺的憂慮,使得 LME 三個月鎳期貨於 2022 年 1 月漲幅近 20%。且外媒披露自 2022 年 1 月 10 日開始,LME 市場上某單一客戶持有的鎳期貨倉單佔比 從 30%-39%開始增加,並於 1 月 19 日達到 50%-80%;其在距到期日最近的三張 LME 鎳期貨合約上所持有的淨多頭寸與倉單的總和佔總倉單比例 90%以上。這種過分集中的頭寸,讓市場不禁猜想是否有巨大期現貨貿易聯合體已主導 LME 鎳期貨倉單市場,爲後“逼空”事件爆發埋下伏筆。

>>>>

>>>>

“黑天鵝”事件:俄烏戰爭爆發

俄羅斯作爲全球鎳的最大出口國,每年出口量可達 20 萬噸以上,佔全球出口比重超 40%。而 LME 的鎳 交割品爲純鎳(要求含鎳量不低於 99.8%),2021 年全球精煉鎳的產量在 80 萬噸左右,可以在 LME 交割 的品牌產量只有 70 萬噸,其中俄鎳就佔了這 70 萬噸的近 27%,無疑是全球精煉鎳現貨市場的主力。在 2022 年 2 月 24 日俄烏衝突開始後,西方國家開展對俄羅斯的各方面制裁,於美歐與美東時間 2022 年 2 月 26 日宣布將部分俄羅斯銀行排除在環球銀行間金融通信協會(SWIFT)支付系統,這就導致俄羅斯大宗商品的貿易及流通將逐步受到影響,且市場憂慮 LME 會採取進一步措施禁止俄鎳交割。貿易供給端的流通壓力和可能採取的禁俄鎳交割政策導致交割品不足預期顯著放大,導致多頭方嗅到逼空機會,開始蠢蠢欲動。鎳價開始逐步走高,2022 年 3 月 6 日收盤價報 29130 美元/噸,較上一個交易日上漲 8.30%。

02情景再現

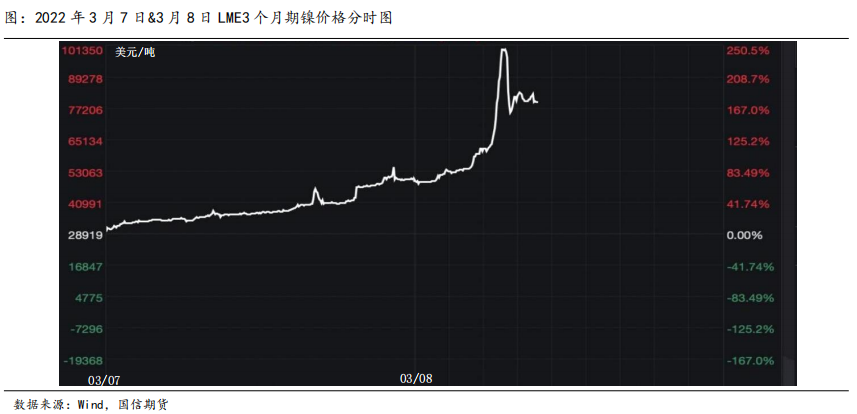

2022 年 3 月 7 日,LME 期鎳報價從開盤價 29770 美元/噸猛漲到日內最高點 55000 美元/噸,超過歷史最高點 51800 美元/噸,一天內漲幅高達 90%;國內滬鎳主力合約漲幅 12%,報價 207800 元/噸。之後,市場爆出此次事件的主角——被稱爲“中國鎳王”的青山集團。在全球庫存處於歷史低位的情形下,俄烏戰爭的突然爆發,使得青山集團手中持有的 LME 鎳期貨空單被多頭狙擊;而逼空力量可能是國際大宗商品貿 易巨頭瑞士嘉能可集團,目的是要青山集團交出印尼鎳礦的 60%股權。

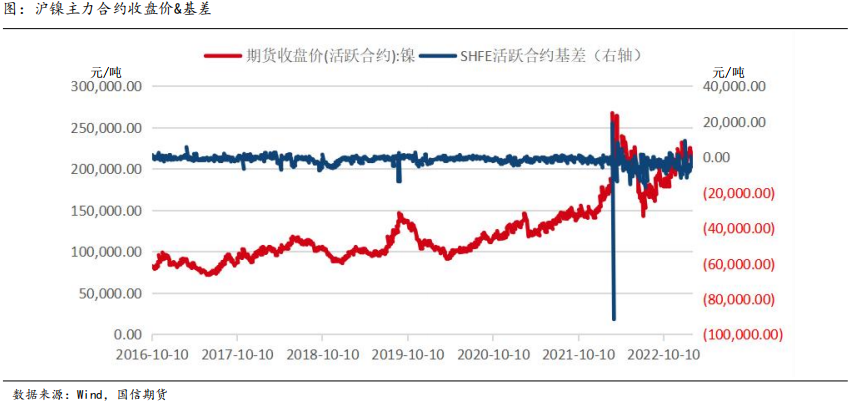

2022 年 3 月 8 日,LME 期鎳報價在短短 1 小時內從 60000 美元/噸直線拉升至 101365 美元/噸,單日漲幅超過 100%,兩日累計漲幅 248%,將歷史紀錄最高點提升了近兩倍,被市場戲稱爲“妖鎳”;對應國 內滬鎳主力合約漲幅高達 15%至漲停板,報價 228810 元/噸,內外價差擴大到歷史最低值,期現貨價差拉到歷史極值點。

在面對倫鎳期貨的失控暴漲,LME 在英國時間 3 月 8 日 8 時 15 分暫停所有鎳合約的交易,並宣布取消 3 月 8 日 0 點之後的所有有關鎳合約的交易,俗稱“拔網線”操作。中國時間當日晚間,青山集團控股人項光達對外發聲:“老外的確有些動作,正在積極協調。今天接到很多電話,國家有關部門和領導對青山都很支持,青山是家優秀的中國企業,倉位和經營都沒有問題。”青山集團此次發聲否認了其因此次逼空 事件而陷入危機;嘉能可集團隨後公開否認了其在 LME 鎳市場上逼空青山集團;市場聲音也從多強空弱瞬間逆轉——分析機構認爲之前惡意逼倉的多頭方可能面臨“搬起石頭砸自己的腳”的尷尬局面。面對青山 集團暗示國有企業會出手支持的公開發言,金川集團卻於 3 月 12 日公開發聲:不知道青山從哪調的現貨。且金川集團公告公司生產正常,經營也平穩有序,嚴格按照“現貨對衝、餘量保值”模式進行套期保值,無重大經營風險。此番公開“打臉”操作,使得青山集團之前的發聲被證實只是信息戰的一部分,其損失 已是必然。在 3 月 15 日,青山集團對外宣布已經與期貨銀行債權人組成的銀團達成了一項靜默協議:靜默期間,青山和銀團將積極協商落實備用、有擔保的流動性授信,主要用於青山的鎳持倉保證金及結算需求,各參團期貨銀行同意不對青山的持倉進行平倉,或對已有持倉要求增加保證金。

數據來源:SMM,Mysteel,LME,國信期貨

數據來源:SMM,Mysteel,LME,國信期貨

本篇專題先帶領大家梳理了倫鎳事件的事發背景,再以第三方視角還原了事件的發生。鎳持續性低庫存和市場對俄貿易將受阻的憂慮情緒加劇,使得鎳價在事發前就已經開始上漲至高位。而早在事發前,LME 期鎳市場某單一多頭快速增倉,已經爲之後史詩級逼倉事件的上演埋下伏筆。在“黑天鵝”事件的爆發下, 多空方資金博弈變成了一場已然無法全身而退的“賭局”;而交易所的“拔網線”、更改交易措施等操作,更是暴露出 LME 長期以來對市場監管較弱的問題。在多方因素交織下,倫鎳價格上演了史詩級暴漲,使得期貨市場失去了對現貨價格的指導意義,嚴重削弱了市場參與鎳期貨交易的積極性,更使得鎳產業鏈一度接近停滯。

然而,我們在導言中已經提過,多空方資金博弈只是導致事件發生的導火索,真正的問題是“黑天鵝” 事件下的三只一直在奔跑的“灰犀牛”——鎳供需錯配問題、LME 潛在的交易風險以及歐美大國對俄的系 列制裁。此外,青山集團這個“大空頭方”此次套期保值策略,實則爲非標準品的套期保值行爲,且持倉量遠超過其高冰鎳的年產量。俄烏戰爭的爆發使得青山集團可調配的俄鎳現貨成爲泡影,非標套保策略也演變成了高風險重倉投機行爲。在接下來的專題系列中,我們會全方位梳理倫鎳事件的後續發展,以時間線系統性地整理前後發生的八個重要事件,並深入分析事件發生的原因以及對市場的影響,從交易所、投 資者以及市場多維度分析倫鎳事件所帶來的餘波。之後,我們會深入討論隱藏在“黑天鵝”事件下的三個 “灰犀牛”風險;並針對企業的非標套期保值問題進行推演,提出建設性的操作建議,並做出全面的風險提示。