簡

簡 繁

繁內容摘要:當前鎳的基本面處於弱勢階段,且宏觀面利空較多,鎳價在整體商品走勢不佳的情況下,很容易被空頭控制。滬鎳主力合約跌破18萬以後,重心進一步下移,技術位的支撐在16萬才比較堅實。從基本面情況看,中長期鎳鐵和硫酸鎳的供給都非常強勁,而其主要來自於印尼的低成本生產優勢。這個基本邏輯點無法改變。不過利多點來自於當前中間品利潤率不斷被壓縮,因此後期存在不鏽鋼減產或鎳鐵減產的可能,而終端需求也有逐步恢復的趨勢,預計滬鎳主力合約將在16-19萬區間波動,操作上以波段爲主,產業投資者關注滬鎳跌至16萬時的做多套保入場機會。

正 文

一、當前價格情況——礦端堅挺基石正在被弱化

堅挺的鎳礦價格出現回落

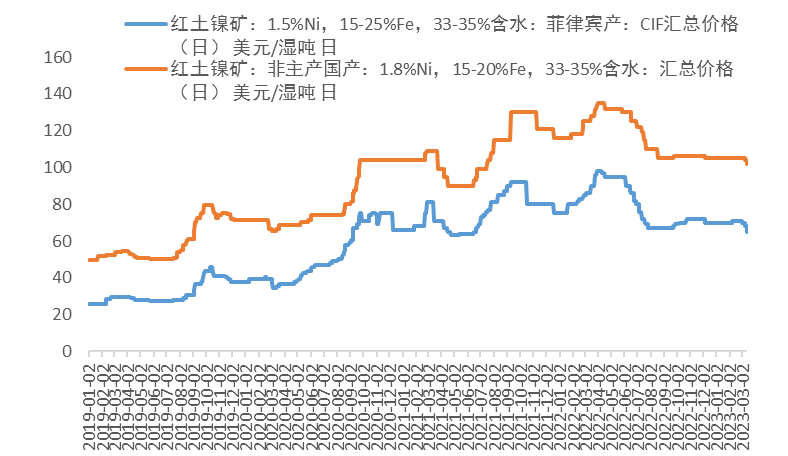

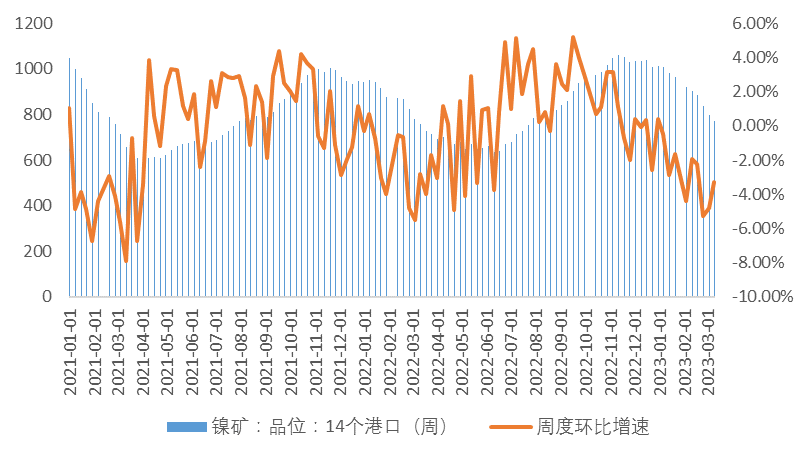

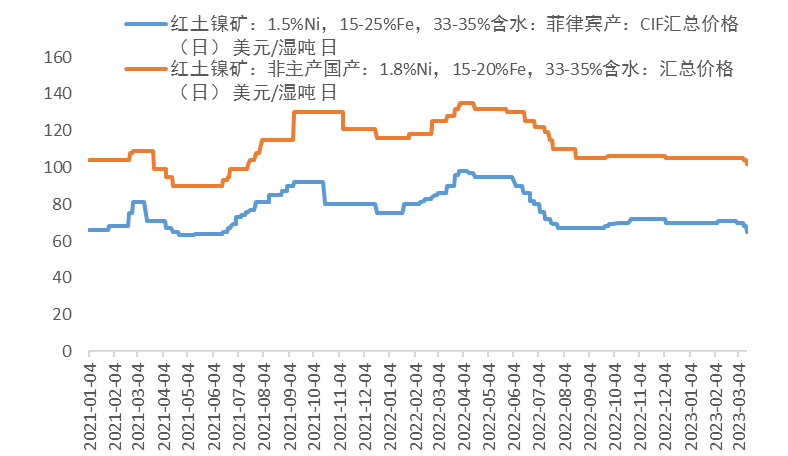

從去年四季度開始鎳礦價格就一直非常堅挺,顯示出極強的跟漲不跟跌的特性,鎳價漲,鎳礦價格也漲,鎳價跌,鎳礦價格但不跟跌,穩穩在100+美元/溼噸以上。這其中的邏輯來自於鎳礦主供給區菲律賓進入雨季,出貨量一直不高,但本質上是鎳礦的供給集中在菲律賓,導致溢價能力強,在鎳產業鏈上遊端口具有極強的抗跌性。截止3月14日,鎳礦市場CIF成交價格NI:1.8%爲101美元/溼噸,終於打破了1-2月份一直堅挺在105美元/溼噸的情況。不過菲律賓的雨季已經結束,隨着鎳礦供給的增加,當前鎳礦的價格仍有下跌空間,不過鎳礦仍然是鎳產業鏈上遊,價格相對堅挺的部分,因此,鎳礦價格下跌幅度不宜過度樂觀。此外,鎳礦港口庫存方面倒是出現一些轉機,進入3月以後港口庫存持續下跌。截止3月10日,MYSTEEL數據顯示,國內港口鎳礦庫存770.54萬噸,比12月底減少了24.03%,周度去庫的速度仍在4%-5%左右。1月以後尚未有海關進出口統計數據。不過預估1-2月的鎳礦進口量不高,這也是鎳礦港口庫存下降的主因。隨着3月以後菲律賓鎳礦出貨量增加及進口量增加,我們預計鎳礦價格可能還會繼續下調。

圖1-1:3月鎳礦運費小幅上漲

資料來源:MYSTEEL,中期研究院

圖1-2:鎳礦港口庫存周環比小幅上漲

圖1-3:紅土鎳礦CIF價格小幅下降 (美元/溼噸)

圖1-3:紅土鎳礦CIF價格小幅下降 (美元/溼噸)

資料來源:MYSTEEL,中期研究院

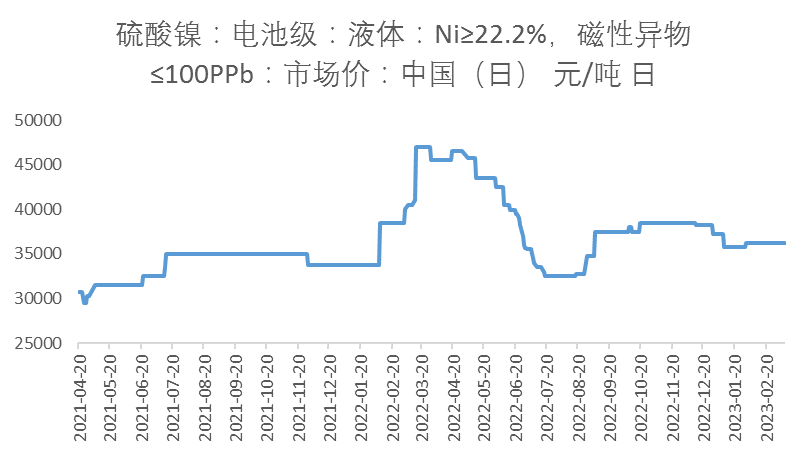

鎳鐵及硫酸鎳等中間品價格回落幅度大

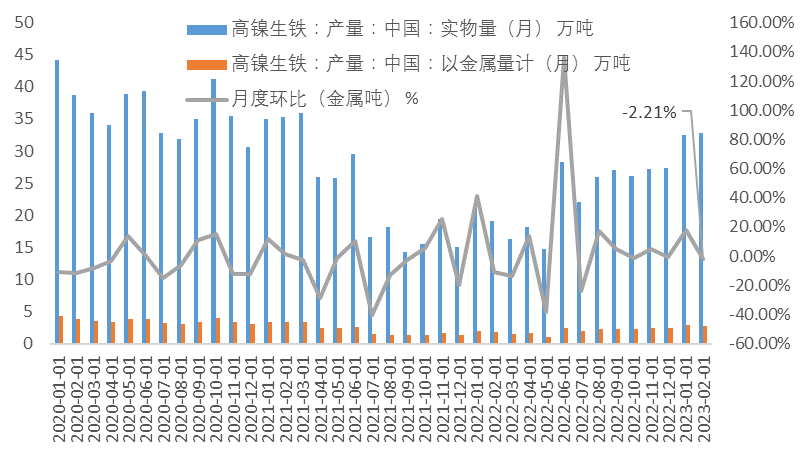

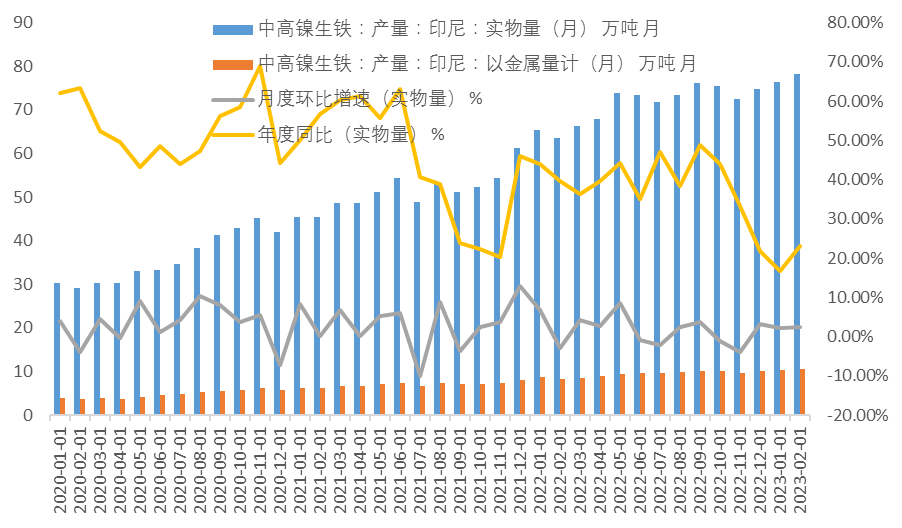

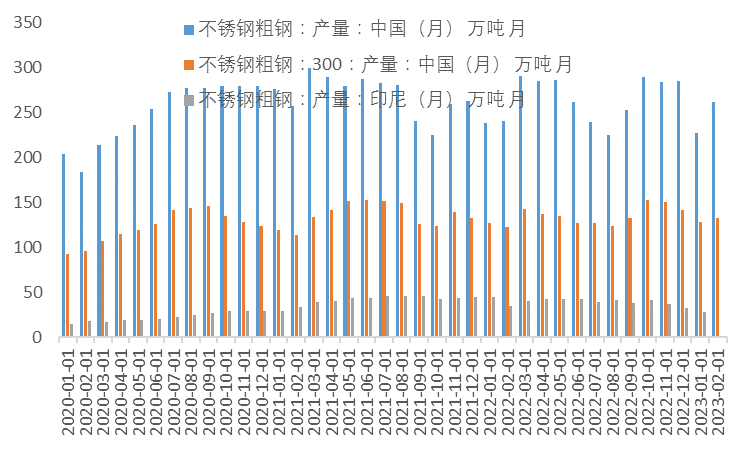

鎳鐵價格是本輪價格下跌最多,幅度最大的品種。根據MYSTEEL統計,高鎳鐵價格2023年1月至3月13日,降幅超過9%,下降了125元/鎳點左右。硫酸鎳(電池級)則同期下降了2.68%,下降了1000元/噸。造成中間品價格回落較大的邏輯在於,終端需求恢復不強,但供給增量不低。鎳鐵方面,1月份國內鎳鐵產量環比增加了17.87%,2月份環比略有下降2.21%,但整體實物量產量也達到了32.84萬噸的高水。這兩個月的高產量均創下了2021年3月以來的高點。此外,印尼方面的產量也不容小覷。2月份,印尼月度產量(實物量)達到78.14萬噸,環比增加2.38%,同比增加23.02%。金屬量也達到了10.62萬噸,遠高於我國2.81萬金屬噸水平。盡管由於缺乏進出口數據,但依據以往我國進口佔比,預計自印尼的鎳鐵進口量應都在55萬噸(實物量)以上,同比增速都在80%的高增速階段。

大量的印尼鎳鐵供給帶給國內市場較大衝擊。

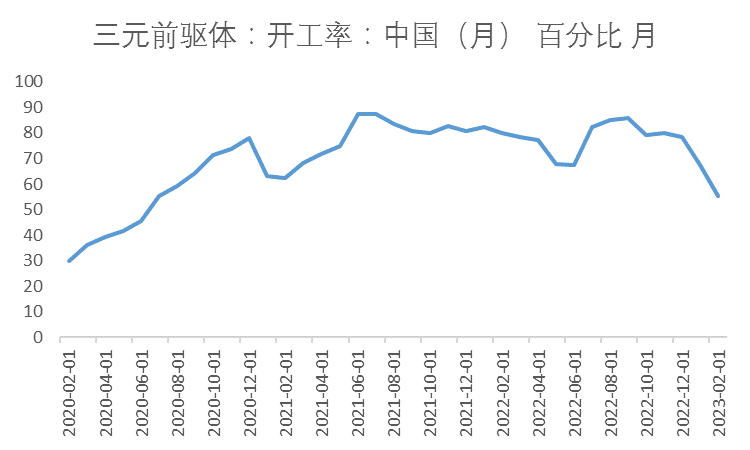

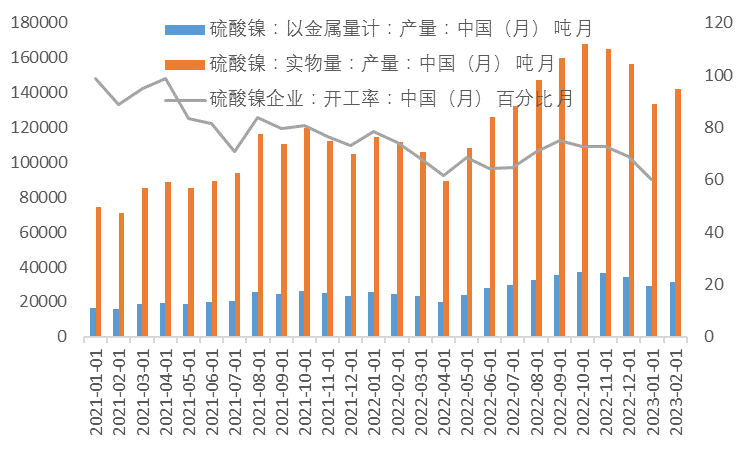

硫酸鎳方面,MYSTEEL數據顯示,2023年2月全國硫酸鎳的產量14.21萬噸,同比增加27.06%,環比增加6.3%。產量的原料佔比方面,2月的鎳豆和鎳粉佔比已經非常低了,只有0.16%,而溼法冶煉中間品佔比達到54.4%,高冰鎳佔比達到28.54%,再生鎳佔比16.9%。整體看,由於不受制於純鎳,硫酸鎳產量增幅還會繼續擴大。與此同時,硫酸鎳的下遊三元前驅體開工率卻尚未恢復,MYSTEEL數據顯示2022年四季度的開工率在80%以上,但1、2月開工率分別67%、55%。但硫酸鎳基本面略好於鎳鐵,因此,總體價格降幅有限。不過在鎳期價不斷走低的情況下,硫酸鎳供給過剩的壓力仍然存在,對價格仍有壓制。

圖1-4:高鎳鐵價格持續走低

資料來源:MYSTEEL,中期研究院

資料來源:MYSTEEL,中期研究院

圖1-5:高鎳鐵月度產量(金屬噸)環比降2.21%

資料來源:MYSTEEL,中期研究院

圖1-6:印尼產量(金屬噸)

資料來源:MYSTEEL,中期研究院

資料來源:MYSTEEL,中期研究院

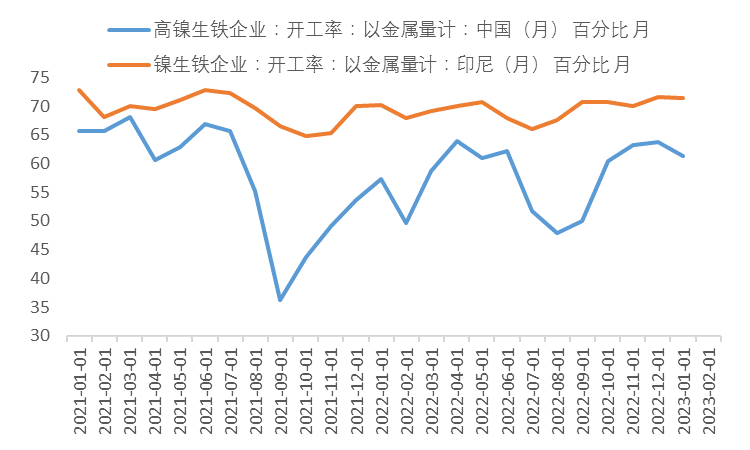

圖1-7:鎳生鐵月度開工率回升明顯

資料來源:MYSTEEL,中期研究院

圖1-8:三元前驅體開工率仍以下降態勢爲主

資料來源:MYSTEEL,中期研究院

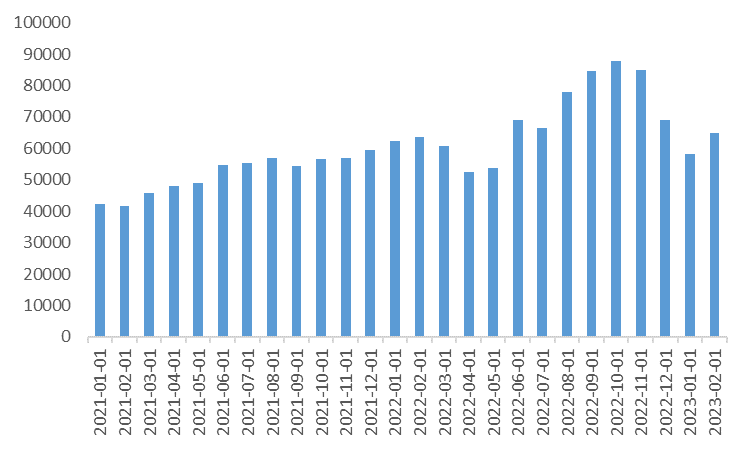

圖1-9:三元前驅體月度產量小幅回升

資料來源:MYSTEEL,中期研究院

圖1-10:SMM電池級硫酸鎳平均價

資料來源:MYSTEEL,中期研究院

圖1-14:硫酸鎳企業月度產量及開工率高位回落

資料來源:MYSTEEL,中期研究院

終端高庫存壓力減小,但中間品利潤仍承壓

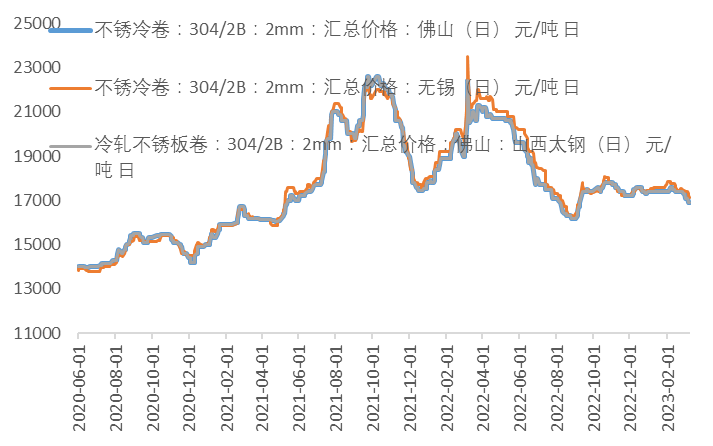

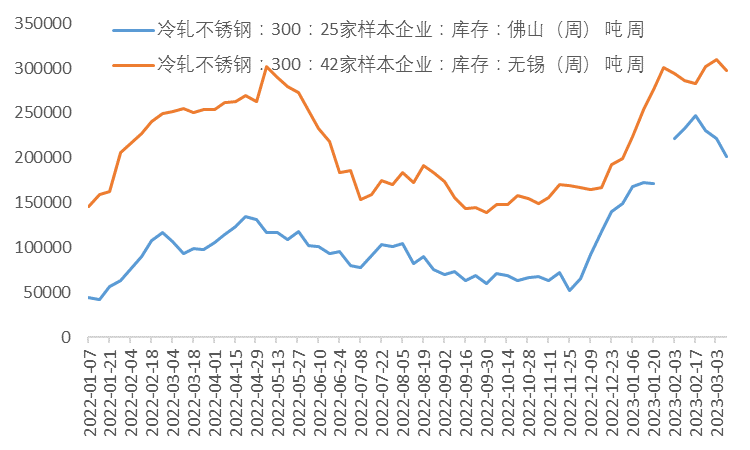

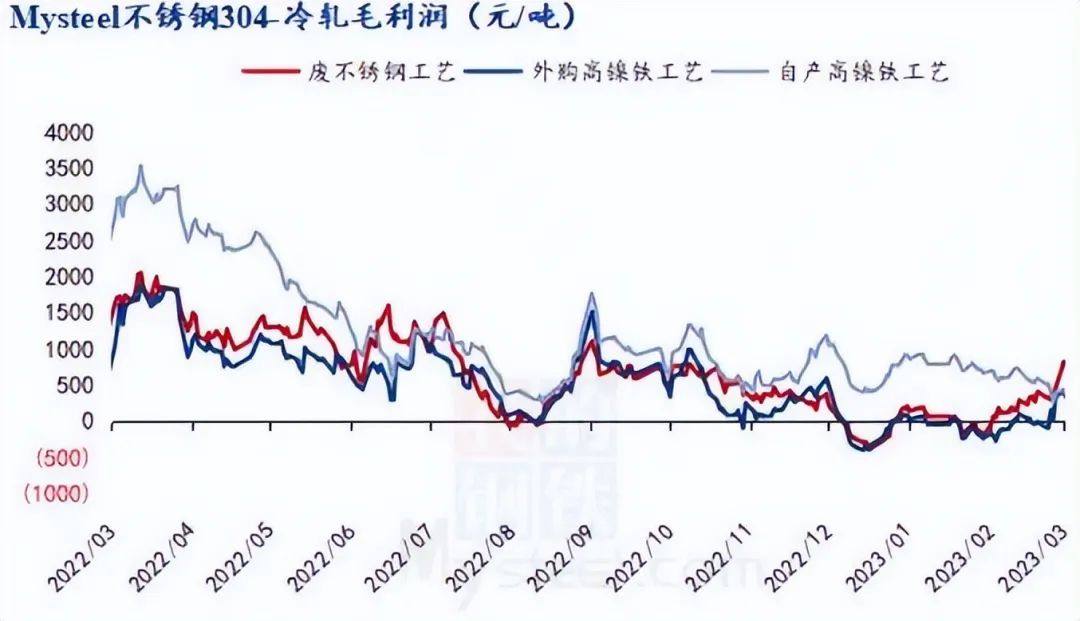

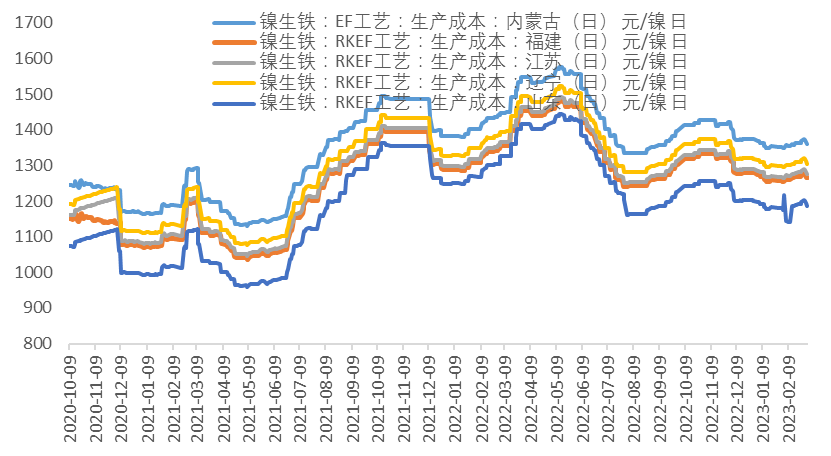

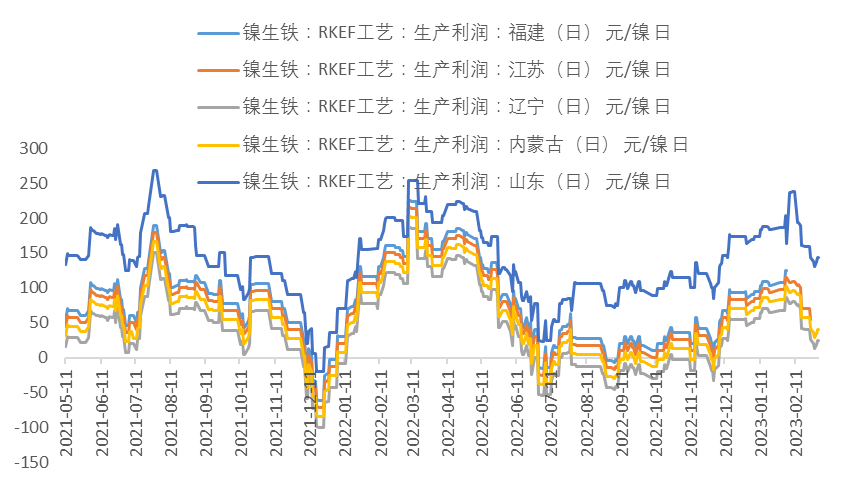

鎳及不鏽鋼的高位庫存壓力已經持續了數月,疊加上述的供強需弱格局,中間品的生產利潤被壓縮嚴重。終端不鏽鋼方面的庫存主要是累庫階段時間較長,導致庫存高位時間長。不過進入3月以後已經開始出現去庫跡象。MYSTEEEL數據顯示,截至3月10日,300系冷軋不鏽鋼社會庫存(佛山+無錫)49.90萬噸,已經出現周環比連續下降2周情況。在螺紋鋼等黑色品種受終端走好的背景下,300系不鏽鋼有其不同於其他黑色屬性的特點,終端用途較爲分散,且是地產行業的後端產業部分,而環保投資、餐飲投資等尚未明顯啓動的情況下,300系冷軋的終端需求恢復較慢。這種弱需求復蘇、高庫存壓力下,304價格持續走低,而不鏽鋼和鎳鐵的利潤率呈現自下而上逐步收窄的態勢。MYSTEEEL毛利率數據顯示,截止3月14日,304冷軋利潤仍不佳,廢不鏽鋼工藝利潤率最高,可達4.7%;但一體化工業冶煉304利潤率跌至2.2%,外購高鎳鐵利潤率2.0%,低鎳鐵+純鎳工藝利潤率-23.4%。鎳鐵各地區尚有利潤,但3月以來下降壓力很大,截止3月3日,江蘇和山東地區鎳鐵利潤分別爲54元/鎳和143元/鎳,而今年以來最高值爲115元/鎳及164元/鎳,利潤降幅非常明顯。

圖1-16:304切邊(無錫)價格持續下跌

資料來源:MYSTEEL,中期研究院

圖1-17:不鏽鋼中國及印尼月度產量 單位:萬噸

資料來源:MYSTEEL,中期研究院

圖1-18:不鏽鋼社會庫存

圖1-19:不鏽鋼利潤率

資料來源:MYSTEEL,中期研究院

資料來源:MYSTEEL,中期研究院

圖1-8:鎳生鐵各地區生產成本小幅攀升

圖1-9:鎳生鐵各地區生產利潤,利潤回落

資料來源:MYSTEEL,中期研究院

純鎳低庫存仍是鎳價的重要底線支撐

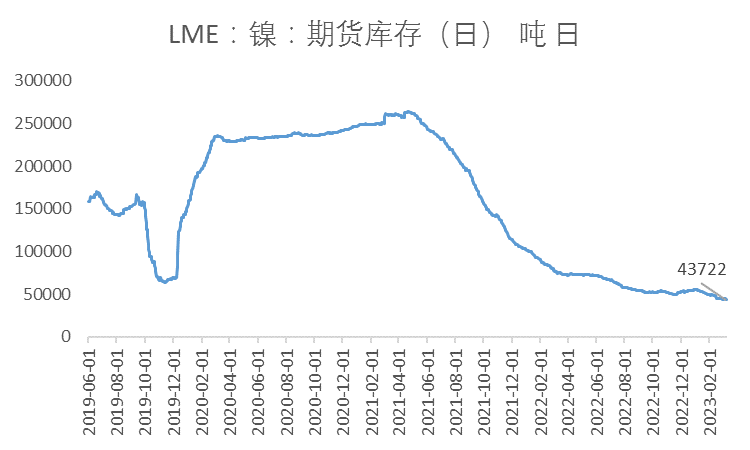

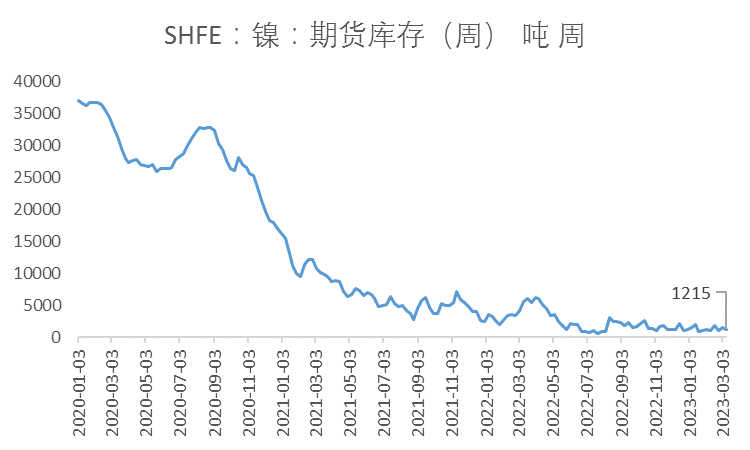

庫存方面,LME庫存繼續下跌趨勢,截止3月10日庫存44046噸。上期所庫存1215噸,兩大交易所庫存仍然非常低。盡管春節後進口窗口打開,且國內精煉鎳產量提升,市場流通貨源增加,但精煉鎳庫存仍在低位。

圖1-20:倫鎳庫存高位回落

圖1-21:上期所鎳庫存仍位於低位資料

來源:WIND,中期研究院

資料來源:WIND,中期研究院

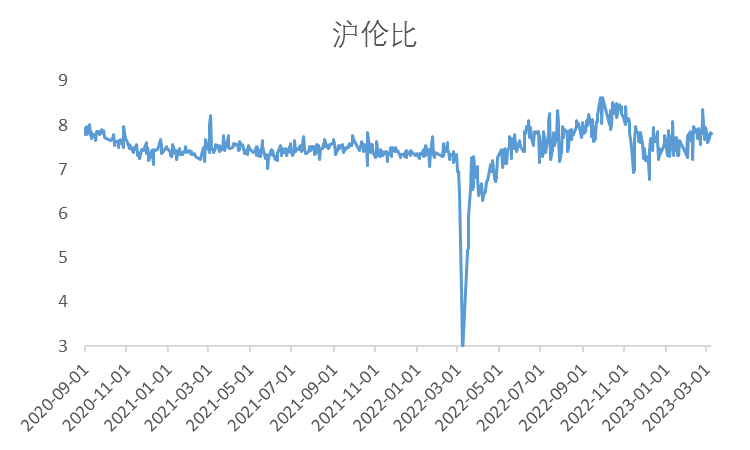

圖1-22:滬倫比高位,匯率變動影響大

資料來源:WIND,中期研究院

其他風險關注硅谷銀行事件衝擊下,美聯儲加息步驟的變化,對大宗商品價格影響。

二、 市場行情預測

當前鎳的基本面處於弱勢階段,且宏觀面利空較多,鎳價在整體商品走勢不佳的情況下,很容易被空頭控制。滬鎳主力合約跌破18萬以後,重心進一步下移,技術位的支撐在16萬才比較堅實。從基本面情況看,中長期鎳鐵和硫酸鎳的供給都非常強勁,而其主要來自於印尼的低成本生產優勢。這個基本邏輯點無法改變。不過利多點來自於當前中間品利潤率不斷被壓縮,因此後期存在不鏽鋼減產或鎳鐵減產的可能,而終端需求也有逐步恢復的趨勢。預計滬鎳主力合約將在16-19萬區間波動,操作上以波段爲主,產業投資者關注滬鎳跌至16萬時的做多套保入場機會。